Einige Versicherungsnehmer fragen manchmal: Ist die Versicherungsgesellschaft zuverlässig?Wird es bankrott gehen?Was ist, wenn es bankrott geht?Einige Leute fragen auch, ob die Versicherungspolicen und Verträge der Versicherungsgesellschaft nicht gezählt werden.

Nach der Finanzkrise von 2008 hat fast jeder Fragen zu Versicherungsunternehmen, die sich Sorgen über das Scheitern oder die Nichterfüllung von Verträgen machen.Es ist normal, dass Verbraucher diese Fragen haben. Der heutige Artikel enthält eine detailliertere Erläuterung dieser Fragen.

Professionelle Bonität von Versicherungsunternehmen

In den Vereinigten Staaten bewerten und bewerten einige unabhängige Institute die Finanzkraft und die Möglichkeiten zur Schadensregulierung von Versicherungsunternehmen, die als Referenz für Verbraucher dienen können.Die drei größten Ratingagenturen sind Stand & Poor Standard & Poor, Moody's Moody's und Fitch Fitch. Sie heißen Big3. Die ersten beiden sind voll amerikanische Unternehmen. Fitch hatte früher einige britische Aktien, aber jetzt ist es auch voll US-amerikanisches Unternehmen.

In den Vereinigten Staaten bewerten und bewerten einige unabhängige Institute die Finanzkraft und die Möglichkeiten zur Schadensregulierung von Versicherungsunternehmen, die als Referenz für Verbraucher dienen können.Die drei größten Ratingagenturen sind Stand & Poor Standard & Poor, Moody's Moody's und Fitch Fitch. Sie heißen Big3. Die ersten beiden sind voll amerikanische Unternehmen. Fitch hatte früher einige britische Aktien, aber jetzt ist es auch voll US-amerikanisches Unternehmen.

Sie bewerten die Fähigkeit der Unternehmen zur Rückzahlung von Schulden und zur Begleichung von Forderungen auf der Grundlage der Vermögenswerte und Verbindlichkeiten des Unternehmens, der Vergangenheit, der Zukunftsaussichten und anderer Faktoren und erzielen dann Punkte, die durch die Buchstaben A, B, C und D dargestellt werden (nur Moody's to) C) Ein Buchstabe repräsentiert eine Ebene.

(Literatur-Empfehlungen:Wie werden amerikanische Versicherungsunternehmen bewertet und eingestuft?Wie ist das Unternehmensrating im Detail zu interpretieren?Wie hilft mir das Verständnis von Bewertungen?)

A bedeutet weniger Risiko, B bedeutet, dass ein bestimmtes Risiko besteht, C bedeutet extrem riskant und D bedeutet Insolvenz.Jede Ebene ist weiter unterteilt, z. B. AAA bis A- und sieben Klassen, und B ist in neun Klassen unterteilt.Wenn Sie die am weitesten fortgeschrittene AAA erhalten, wird allgemein davon ausgegangen, dass kein Risiko besteht oder das Risiko äußerst gering ist.Wenn die Versicherungsgesellschaft einen A-Level-Score erhält, ist dieser im Allgemeinen zuverlässiger und nicht leicht zu scheitern. Wenn der Score des Unternehmens BB oder höher ist, bedeutet dies, dass einige Risiken bestehen und Sie mit Vorsicht vorgehen sollten. B oder B- Unternehmen sollten am besten nicht berühren, C oder D, man muss sich weiter weg verstecken.

Informationen zu den Ratings der wichtigsten Versicherungsunternehmen finden Sie auf der Website des American Life Insurance GuideUnternehmensrankings und Markenbewertungen.Diese drei Bewertungsagenturen bewerten nicht nur ein Unternehmen, sondern auch die Staatsverschuldung verschiedener Regierungen. Ihre Macht ist enorm, und jede Anpassung kann sich auf ein Land und sogar auf den globalen Finanzmarkt auswirken.

Der Unterschied zwischen Versicherungsunternehmen und Banken, die mit Finanzkrisen konfrontiert sind

Nach der Finanzkrise wagte es kein Unternehmen, sich zu rühmen, dass es nicht scheitern würde. Selbst wenn es es zu sagen wagte, glaubte es niemand. Immerhin Lehman Brothers, der Marktführer im Bereich Wall Street Finance mit einer mehr als 100-jährigen Geschichte, fiel.Eine kleine Analyse wird jedoch zeigen, dass Versicherungsunternehmen zuverlässiger als Banken sind und weniger wahrscheinlich scheitern.Wenn Sie Geld bei einer Bank einzahlen, möchten die Leute ihre Einzahlungen immer dann abheben, wenn es zu Turbulenzen kommt, die einen Lauf bilden.

Wenn ein Lauf zum Trend wird und die Notreserven der Bank überschritten werden, scheitert die Bank, weil die Bank Ihre Einlagen absorbiert, mit Ausnahme eines kleinen Teils des täglichen Flusses, um die Anforderungen der Federal Reserve zu erfüllen, von denen die meisten relativ verwendet werden Langfristige Investitionen wie Wohnimmobilien. Kredite, Industrie- und Gewerbekredite usw. Diese Investitionen haben einen bestimmten Zeitraum und können zu keinem Zeitpunkt zurückgezogen werden.Wenn es also zu einem groß angelegten Lauf kommt, wird die Bank nur scheitern und die Fed wird übernehmen.

Aber Versicherungsunternehmen sind anders.Die Hauptprodukte von Versicherungsunternehmen sindLebensversicherung,Rente,PflegeversicherungWarten Sie, diese Produkte können nicht ausgeführt werden.Wenn Sie eine Million Lebensversicherungen kaufen, wird die Unsterblichkeitsversicherung 100 nicht entschädigen. Wenn Sie die Versicherung zur Hälfte kündigen, verlieren Sie normalerweise viel und sie ist nicht für kurzfristige Investitionen geeignet.

Die meisten Annuitäten haben auch eine Rückkaufsfrist von mehreren Jahren (Übergabefrist), wenn der Vertrag gekündigt wird, wenn er nicht abläuft, wird eine Rücknahmegebühr (Rücknahmegebühr) erhoben.Nach dem Abschluss einer Pflege- oder Invalidenversicherung gibt es keine Möglichkeit, die Police zu erstatten und das Geld zurückzubekommen.Auf diese Weise gibt es fast keinen Anlauf für Versicherungsunternehmen, und sporadische Ansprüche schaden dem Versicherungsunternehmen nicht. Da die Wahrscheinlichkeit des Todes stabil ist und abnimmt, müssen Versicherungsunternehmen mindestens 25% des Bargeldes einbehalten, um den Bedarf an Ansprüchen zu decken .Die Kündigung der Versicherung oder der Rente ist nur der Kunde, und die Versicherungsgesellschaft ist davon nicht betroffen.

Die wahrscheinlichste Ursache für den Konkurs eines Versicherungsunternehmens ist ein Investitionsversagen.Während der Finanzkrise 2008AIGAngesichts einer Ausgleichskrise ist es nicht so, dass die Lebensversicherungsgesellschaft nicht gut funktioniert, sondern dass die Investmentabteilung auf Subprime-Ausfälle setzt - das von AIG betriebene CDS-Produkt bietet einen Kreditgarantievertrag für Lehman Brothers-Hypothekenanleihen ( CDS) mit einem Nettoverlust von 78 Milliarden Der US-Dollar betrifft die gesamte AIG.

Anschließend nahm die US-Regierung 850 Milliarden US-Dollar an Hilfsgütern auf. Diese Hilfsreserve erreichte 850 Milliarden US-Dollar, und die Federal Reserve übernahm ebenfalls. AIG Das Eigenkapital des Unternehmens beträgt 79.9%.Dies ist in der Geschichte der amerikanischen Finanzen,Zum ersten Mal gab es eine Finanzversicherungsgesellschaft (staatliches Unternehmen), die direkt von der Regierung gehalten wurde.

Versicherungen unterliegen im Gegensatz zu Banken der staatlichen Aufsicht und der staatliche Sicherungsverein IGA bietet den Versicherungsnehmern Rückversicherungen an.Bei Zahlungsausfall oder Insolvenz des Versicherungsunternehmens werden die SGA-Versicherungsnehmer des staatlichen Garantiefonds entschädigen.

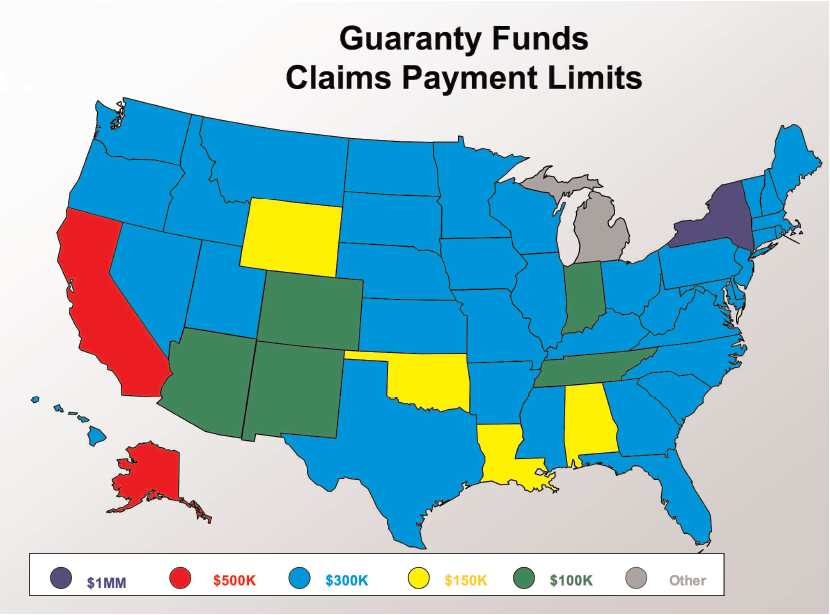

(Die Versicherungsbürgschaftsverbände jedes Bundesstaates werden die Ansprüche auf dem Versicherungskonto des Versicherten rückversichern und begleichen. Das obige Bild zeigt die Obergrenze der Ansprüche in jedem Bundesland ©️insurancejournal)

(Die Versicherungsbürgschaftsverbände jedes Bundesstaates werden die Ansprüche auf dem Versicherungskonto des Versicherten rückversichern und begleichen. Das obige Bild zeigt die Obergrenze der Ansprüche in jedem Bundesland ©️insurancejournal)

Versicherungsunternehmen werden von der Regierung reguliert, um an der Rückversicherung teilzunehmen

Nicht einfach zu scheitern bedeutet natürlich nicht, dass es nicht scheitern wird. Um die Verluste zu verringern und zu vermeiden, die durch das Scheitern von Versicherungsunternehmen für Kunden und die Auswirkungen auf die Gesellschaft verursacht werden, verlangen die staatlichen Aufsichtsbehörden von allen Versicherungsunternehmen, dass sie sich an re beteiligen -Versicherung (Rückversicherung) Richten Sie in jedem Staat einen Garantiefonds (Garantiefonds) ein, dessen Prämie durch den Kauf einer Rückversicherung gezahlt wird.Wenn eine Versicherungsgesellschaft in Konkurs geht, ernennt die Rückversicherungsagentur eine andere Versicherungsgesellschaft zur Übernahme, und der Garantiefonds ist für die Garantie verantwortlich.

Jemand fragte, warum es sich nicht um eine FDIC-Garantie handelt, die die aufsichtsrechtlichen Lizenzrechte der Banken- und Versicherungsbranche betrifft.Die Banken werden hauptsächlich von der Bundesregierung verwaltet, daher heißt die Versicherung der Bank FDIC. Ihr vollständiger Name lautet Federal Deposit Insurance Corporation, die hauptsächlich Garantien für Bankeinlagen bietet. FDIC ist kein kostenloses Mittagessen. Banken müssen auch Prämien zahlen, um FDIC-Garantien zu erhalten. In den letzten Jahren nahmen die Bankausfälle erheblich zu und die Mittel der FDIC waren unzureichend, und die Prämien für Bankversicherungen stiegen.

Im Gegensatz zu Banken sind Versicherungsunternehmen hauptsächlich durch staatliche Gesetze reguliert, und es gibt keine nationale (Bundes-) Regulierungsbehörde in ihrer Form, und ihre Garantieagentur heißt nicht Federal Reinsurance.Stattdessen verwaltet jeder Staat seinen eigenen Garantiefonds.Solange Versicherungsunternehmen in einem bestimmten Staat Policen verkaufen, müssen sie in diesem Staat Rückversicherungen kaufen und mit dem Geld Rückversicherungen kaufen, um in jedem Staat Garantiefonds einzurichten.

Zusammenfassend lässt sich sagen, dass Versicherungsunternehmen in Bezug auf die Sicherheit zweifellos zuverlässiger sind als Banken. Das Risiko, dass Versicherungsunternehmen bankrott gehen, ist sehr gering und wird durch die Rückversicherung garantiert, sodass Sie sich nicht zu viele Sorgen machen müssen, dass sie bankrott gehen.

(>>>Verwandte Lektüre:Rentenoptionen des Militärgiganten Lockheed: Rentenversicherung in Höhe von 49 Milliarden US-Dollar )