2021/22 vom American Life Insurance Guide Network ©️DatenberichtWies darauf hinFür mehr als 70 % der Versicherungsnehmer ist der Hauptgrund, sich für eine Indexversicherung zu entscheiden, das Finanzmanagement- Das heißt, "Akkumulation des Barwerts".

Und für einige Familien, die einen Versicherungsschutz suchen,Sie wollen nur „eine einfache Lebensversicherung kaufen“ und die Situation „Versicherung kaufen und Vermögensverwaltung kaufen“ vermeiden;Wenn es in Ihrem Leben keine Krankheit oder Katastrophe gibt, ist es möglich, die „Prämie“ zurückerstattet zu bekommen.Welche Art von Versicherungsprodukten stehen also auf dem US-Markt zur Auswahl?

Zu diesem Zweck hat TheLifeTank®️ Kolumnisten der amerikanischen Lebensversicherung eingeladenHeather Xiong, CFP®️ , um diese Frage für den Leser zu beantworten.Dieser Artikel wurde bearbeitet und organisiert,Es stellt kurz vor, was die maßgeschneiderte Versicherungsart Lebensversicherung mit „garantierten fortlaufenden Versicherungsansprüchen“ ist, ihre anwendbaren Gruppen, Prämienpreisvergleich und 3 Kerntipps für die Wahl dieser Versicherungsart.

Was ist eine versicherte Indexversicherung?

Schutzindexversicherung, englisch Protector Indexed Universal Life genannt, kurz PIUL genannt.

Die Schutzindexversicherung ist eine Lebensversicherungsgesellschaft,Für diesen Teil der Familie ist die Suche nach „garantierten Versicherungsansprüchen“ statt „Vermögensverwaltung für Versicherungen“, führte eine bestimmte Art der Indexversicherung ein.

PIUL vs. IUL, welches Problem löst die Schutzindexversicherung?

regulärIndexversicherung (IUL), die sich in der Regel auf die Fähigkeit konzentrieren, Barwerte zu akkumulieren, von denen die meisten im Bereich Versicherungen und Vermögensverwaltung verwendet werden.

Herkömmliche IUL-Versicherungsprodukte, kombiniert mit dem Design niedriger Prämien, um lebenslangen Schadenschutz mit hoher Hebelwirkung zu erhalten, erfordern ein sehr professionelles Risikomanagement und Kontrollmöglichkeiten sowie eine jährliche Datenüberwachung und -analyse; spätere Anpassungen sind fast unvermeidlich.Für Familien, die einfach nur Schutz suchen, ist diese Bauweise wenig geeignet. - Heather Xiong CFP®️

Die Industrie vergleicht IUL üblicherweise mit einem umfassenden Vermögensverwaltungsprodukt mit Steuervorteilen, was auch der Grund dafür ist, dass 70 % der versicherten Haushalte „Versicherungsvermögensverwaltung“ als Grund für den Kauf einer Indexversicherung angeben.

Aber für einige Versicherungsnehmer wollen wir uns nicht darum kümmernCap Ertrag Cap,Volatilität des Index,mitJährliche GewinnzinsenUnd so weiter, ob das Versicherungskonto der erwarteten normalen Arbeitssituation entspricht.Wir wollen nur eine Gewissheit von der Versicherungsgesellschaft,Vermeiden Sie den Ärger mit "gebrochener Garantie"——Bei Beantragung der Versicherung können Sie die Garantieleistungszusage und die Garantielaufzeitzusage sofort ermitteln.

Für diesen Teil des Konzerns wird kein Vermögensverwaltungsprodukt, sondern ein echtes Versicherungsprodukt benötigt, das reine Versicherungsfunktionen bereitstellt.

Die Einführung der PIUL-Schutzindexversicherung hat dieses Problem sehr gut gelöst.

Einerseits kann der Versicherte den von PIUL bereitgestellten Markthebel nutzen, um die Prämienkosten lebenslanger Schadensfälle zu reduzieren, andererseits kann der Versicherte ab dem Zeitpunkt der Antragstellung das Konkrete erhaltenVersprechen einhalten, die Versicherungsschutz bis zum Alter von 90, 100 oder 120 Jahren bietet.

Ungewissheit und garantierte Gewissheit sind der größte Unterschied zwischen der IUL-Versicherung und der PIUL-Versicherung.

(>>>Verwandte Lektüre:Worauf muss ich beim erstmaligen Abschluss einer Lebensversicherung achten? 4 Wertentscheidungen, die die Seele quälen müssen, sind der Schlüssel)

Auswahlleitfaden für PIUL-Schutzindex-Versicherungen

PIUL ist ein traditionelles Verbraucherversicherungsprodukt, das für die Öffentlichkeit besser verständlich ist und Schutz sucht, lebenslange Ansprüche garantiert und auch die Möglichkeit einer "Prämienrückerstattung" bietet.

Vor diesem Hintergrund müssen Sie beim Abschluss einer PIUL-Versicherung nur die folgenden 3 entscheidenden Faktoren berücksichtigen.

- 選擇Marke der Versicherungsgesellschaft

- Prämienpreis (Budget) ermitteln

- Maßgeschneiderter Schadenzeitraum mit garantierter fortlaufender Deckung

1. Wählen Sie eine Versicherungsmarke aus

PIUL-Versicherungen, die von verschiedenen Lebensversicherungsunternehmen ausgestellt werden, bieten in der Regel unterschiedliche Schadendeckungen, die Versicherungsnehmer auswählen können.

Von der Bereitstellung nur reiner Todesfälle bis hin zuUmfassende Absicherung der LebensversicherungFür Schäden durch schwere Krankheiten, chronische Krankheiten, unheilbare Krankheiten und Langzeitpflege muss der Versicherungsnehmer je nach Prämienpreis verschiedene Versicherungsmarken wählen.

Versicherungsnehmer können auch ihre eigenen Präferenzen für Versicherungsmarken haben.Einige Versicherungsnehmer legen Wert auf eine lange Markengeschichte und Kundenservice, während andere eine vertraute, bekannte Marke bevorzugen.

(>>>Verwandte Lektüre:Populäre Wissenschaft | Was ist der lebende Vorteil der amerikanischen Lebensversicherung?wie man wählt?)

2. Bestimmen Sie den Prämienpreis (Budget)

Unterschiedliche Versicherungsunternehmen haben unterschiedliche umfassende Servicelevel und unterschiedliche Schadenpositionen, und es wird eine Prämie für die Marke geben, sodass auch der Preis der Prämie unterschiedlich sein wird.

Je mehr Deckung, desto teurer die Prämie.zusätzlich vorgesehenUmfassende Vorforderungen- wie z. B. Ansprüche bei kritischen Krankheiten, Ansprüche bei chronischen Krankheiten,Anspruch auf Langzeitpflegeund PIUL-Versicherungsprodukte für unheilbare Krankheitsansprüche,Die Prämien werden im Vergleich zu PIUL steigen, das nur Todesfallansprüche bereitstellt.

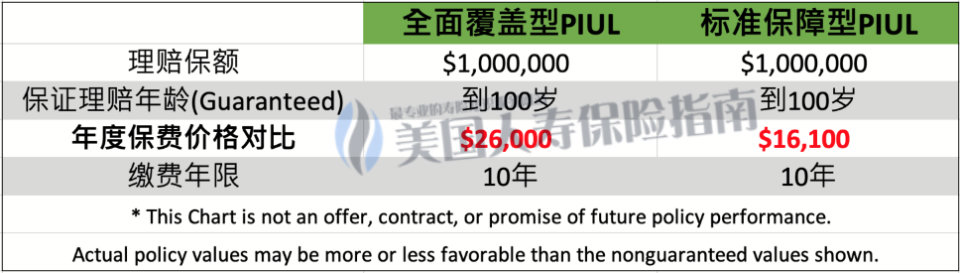

Eine einfache Darstellung des Premium-Preisvergleichs ist in der folgenden Abbildung dargestellt. * Dieselbe 45-jährige Frau bevorzugt einen gesunden Körper mit einer Versicherungssumme von 100 Million US-Dollar und einem Vergleich der PIUL-Prämien für verschiedene Leistungen

* Dieselbe 45-jährige Frau bevorzugt einen gesunden Körper mit einer Versicherungssumme von 100 Million US-Dollar und einem Vergleich der PIUL-Prämien für verschiedene Leistungen

Der Einkauf der benötigten Schadenspositionen und die Formulierung eines angemessenen Prämienbudgets sind die wichtigsten Punkte, die Versicherungsnehmer mit Ihrem Lebensversicherungsberater besprechen müssen.

(>>>Verwandte Lektüre:Knowledge Post | Wie viele Phasen des Finanzmanagements gibt es im Leben?Welche finanziellen Überlegungen sollten in den verschiedenen Phasen angestellt werden?)

3. Passen Sie den Anspruchszeitraum für die fortlaufende Versicherung an

Wir können den Anspruchszeitraum der "garantierten fortlaufenden Versicherung" selbst anpassen, was das Merkmal des Kaufs einer PIUL-Indexversicherung ist.

In einer typischen PIUL-Police kann der Versicherungsnehmer die Familiengeschichte beurteilen, um die Police von einer garantierten Deckung bis zum Alter von 90 bis zu einer garantierten Deckung bis zum Alter von 120 anzupassen.

Unsere Auswahl an garantiertem Dauerschutz Je höher das Schadenalter, desto teurer wird die Prämie.Die PIUL-Versicherung, die fortlaufende Versicherungsansprüche bis zum 100. Lebensjahr garantiert, hat höhere Prämien als die PIUL-Versicherung, die Ansprüche bis zum 90. Lebensjahr garantiert.

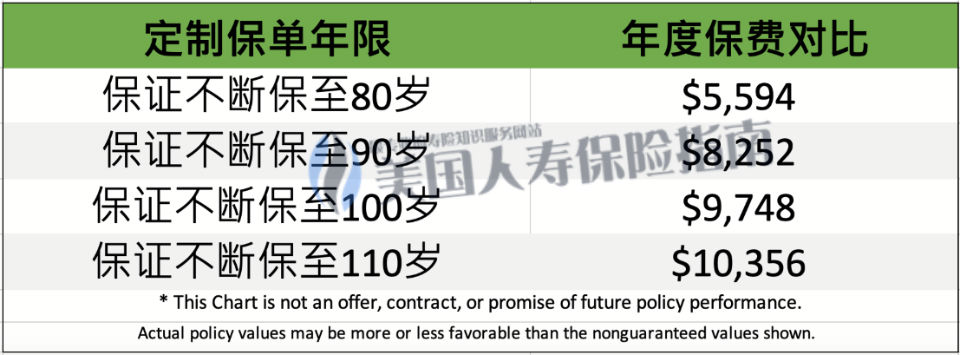

Nehmen wir als Beispiel eine 45-jährige Nichtraucherin und bevorzugt gesunde Frau: Der Vergleich der jährlichen Ausgaben ist in der folgenden Abbildung dargestellt.

*Vergleich der Prämien für eine 100-Millionen-Dollar-Schutzpolice mit einer Prämienlaufzeit von 20 Jahren

*Vergleich der Prämien für eine 100-Millionen-Dollar-Schutzpolice mit einer Prämienlaufzeit von 20 Jahren

Garantierte unterbrechungsfreie Schadenregulierung, die der PIUL-Indexversicherung ähnlich istSparversicherung(Whole Life), aber die Prämien sind relativ günstig.

(>>> Empfohlene Lektüre:Ist es eine gute Idee, Ihren Kindern einen Geldbetrag zu hinterlassen und eine Versicherung zu wählen, die einen kontinuierlichen Versicherungsschutz garantiert?)

Artikelübersicht

Im Vergleich zu Whole Life ist der Prämienpreis der PIUL-Schutzindexversicherung günstiger, aber sie hat auch eine garantierte Anspruchsverpflichtung ähnlich wie Whole Life.

Darüber hinaus bietet die schutzähnliche Indexversicherung ein anpassbares fortlaufendes Versicherungsalter, das für Gruppen unterschiedlicher Altersgruppen geeignet ist, die einen Schutzhebel suchen. (Ende des Volltextes)

(>>> Empfohlene Lektüre:Bewertung | Der Preisunterschied von zehn Millionen Versicherungspolicen beträgt mehr als 50 %, und der richtige Versicherungsplan kann 40 US-Dollar sparen )

(>>>Verwandte Lektüre:Knowledge Post | Was bedeutet Lapse?Was sind die tatsächlichen Statistiken zu Versicherungsunterbrechungen in den USA?)

(>>>Verwandte Lektüre:Daten|Top 2022 der meistverkauften Lebensversicherungsmarken und -produkte in den Vereinigten Staaten im 1. Quartal 5)