Die US-Versicherungsbranche erlebt das gleiche Paradoxon wie der US-Aktienmarkt.Einerseits entdeckten die Verbraucher plötzlich die große Rolle der Lebensversicherung und eilten auf den Markt. Andererseits schienen die Versicherungsunternehmen andere Pläne zu haben und wollten die Versicherungsnehmer nicht sofort versichern.

Warum gibt es eine so widersprüchliche Marktsituation?Welche Fähigkeiten haben wir als Versicherter in diesem besonderen Markt- und sozialen Umfeld, um Versicherungsprodukte auszuwählen?

Geschäftserfahrung von Lebensversicherungsunternehmen

Hier müssen wir noch einmal erwähnen, wie Lebensversicherungsunternehmen Gewinne erzielen.Die Lebensversicherungsgesellschaft investiert die Prämien des Versicherungsnehmers in die Anleihe und verdient den Erlös der Anleihe über einen langen Zeitraum, bis der Versicherungsnehmer einen Anspruch geltend macht.

Wenn Lebensversicherungsunternehmen unsere Policen bewerten, gehen sie (durch versicherungsmathematische Berechnungen) davon aus, wie viel Anlagegewinn sie in Zukunft aus unseren Prämien erzielen können.Wenn diese Rendite niedriger als erwartet ist, erhöhen sich die Kosten der Versicherungspolice, um das erwartete Einkommen der Versicherungsgesellschaft auszugleichen.

Derzeit, obwohl einige Versicherungsunternehmen dies in angegeben habenUS-neuartiges CoronavirusWährend der Pandemie suchen immer mehr Verbraucher den Schutz der Lebensversicherung.Aber auf der anderen Seite das LebenVersicherungsunternehmen setzen auch den Verkauf bestimmter beliebter Produkte aus, erhöhen die Prämien und reduzieren sogar den Umfang der Versicherungspolicen.

- Lawrence Lebka

Das Verhältnis zwischen Versicherungsunternehmen und Zinssätzen

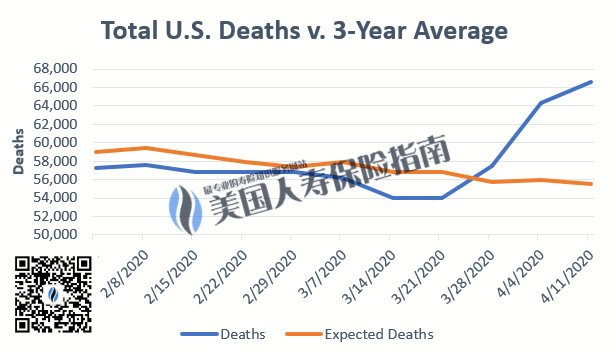

In dem Marktkommentar des Wall Street Journal wurde ausdrücklich darauf hingewiesen, dass die plötzliche Zinssenkung der Fed kein Allheilmittel ist.Die Lebensversicherungsbranche ist wie andere Branchen mit einer beispiellosen Situation konfrontiert -Lebensversicherungsunternehmen müssen sich Sorgen über die Zunahme des Risikos von Todesfällen machen, müssen sich aber auch der Tatsache stellen, dass die von ihnen gehaltenen Anleiherenditen weiter sinken.

Es ist sehr sicher, dass viele Unternehmen in der Versicherungsbranche vor dem Bankrott und dem Ausstieg stehen.

RatingagenturWährend der Epidemie warnte Fitch auch, dass Lebensversicherungsunternehmen aufgrund des Anstiegs der Sterblichkeit und des Rückgangs der Marktzinsen schwer getroffen werden und einige Lebensversicherungs- und Krankenversicherungsunternehmen möglicherweise vor dem Bankrott stehen könnten.

Gleichzeitig erwarten die Versicherungsunternehmen, dass sich die künftigen Zinssätze nicht bald erholen werden, und die Versicherungsunternehmen müssen neues Geld in den Fondspool aufnehmen, um den Betrieb aufrechtzuerhalten.

Und es fließt immer wieder neues Geld ein, was bedeutet, dass die neue Versicherungspolice mit ihrem Inkrafttreten in den Risikopool aufgenommen wurde.Die Zahlung von Versicherungsansprüchen wird die finanzielle Situation von Versicherungsunternehmen, deren tatsächliche finanzielle Situation nicht stabil ist, erheblich beeinflussen. Dies wird zu einer Kettenreaktion und wird die Rückversicherungsunternehmen gemeinsam in Schwierigkeiten bringen.

Unter solch widersprüchlichen Umständen ändern Versicherungsunternehmen häufig die Zeichnungs- und Genehmigungsregeln.AngenommenEntlassungen,Preiserhöhung,Abgesetzt, Verringerung der Vorteile und anderer Methoden, um Verluste zu stoppen (Verwandte BerichteAuf der anderen Seite darf es niemals aufhören, weiterhin Versicherungsprämieninjektionen von Versicherungsnehmern mit relativ geringen Risiken zu prüfen und zu akzeptieren.

Wie können Verbraucher wählen?

Die Nachfrage der Verbraucher nach Versicherungen hat nicht abgenommen. Im Gegenteil, die USAAusbruch des neuen KronenpneumonievirusLassen Sie die Menschen die grundlegendsten Vorteile der Lebensversicherung realisieren.Gleichzeitig haben der turbulente Markt und die immer niedrigeren Sparzinsen dazu geführt, dass die Menschen nach sichereren und transparenteren Finanzprodukten suchen.

Laut den Ergebnissen der Lebensversicherungsumfrage von Wink Inc für das erste Quartal 2020IndexversicherungDer Umsatz stieg gegenüber dem Vorjahr um 2%,Spar- und DividendenversicherungDas Umsatzvolumen gegenüber dem Vorjahr stieg um 3%, während das Umsatzvolumen der Universalversicherung mit festem Typ um 12% stark zurückging.

Unter den gegenwärtigen Niedrigzinssituationen wird es für Versicherungsnehmer höhere Kosten verursachen, das Hauptverkaufsargument "garantiert" zu wählen und in undurchsichtige Versicherungsprodukte für die Finanzplanung zu investieren.

Nehmen Sie als Beispiel die Universalversicherung mit garantierter Zahlung (Garantie UL) in der festen Universalversicherung. Im vergangenen Monat haben verschiedene Versicherungsunternehmen ihre Preise im Allgemeinen angepasst. Für Personen unter 50 Jahren ist das aktuelle Zinsumfeld keine GUL-Anwendung. Gut Zeit für die Versicherung.

Für Indexversicherungen (IUL)Mit anderen Worten, einige Versicherungsunternehmen mit unzureichender Finanzkraft haben insbesondere in den letzten zwei Jahren die Leistungen ihrer Versicherungspolicen sukzessive gesenktBegrenzte RenditeDieser Kernindikator.

Und für das TraditionelleSpar- und Dividendenversicherung(Whole Life) hat die direkte Auswirkung auf die Versicherungsnehmer, dass einige etablierte Versicherungsunternehmen bereits Mitte Juni Preiserhöhungen abgeschlossen haben.Langfristig prognostiziert der Markt aufgrund der Nichtoffenlegung seiner Anlageziele und in der Regel hauptsächlich der Anleiherenditen, dass die Dividenden für das nächste Jahr stark reduziert werden könnten. (Fertig)