Beim Vergleich der Policenkontenprodukte verschiedener Vermögensverwaltungsversicherungsunternehmen diskutieren Kunden in der Regel mit Versicherungsberatern in der Community des American Life Insurance Guide."Dieses Produkt scheint nicht sehr wettbewerbsfähig zu sein", "Die Kapitalrendite dieser Versicherungsgesellschaft scheint nicht hoch zu sein."Warten Sie auf Fragen.So kam es natürlich heraus,Was genau ist die "Wettbewerbsfähigkeit" des amerikanischen Versicherungsvermögensmanagements? Auf welches Medium verlassen wir uns, um den Wert der "Rücklaufquote" in unseren Sinn zu bringen?Ist dieser Wert für "Wettbewerbsfähigkeit" zuverlässig?Worum sollten wir uns kümmern?

Wie kam es zur "Wettbewerbsfähigkeit" der Vermögensverwaltung der Versicherungspolice?

Versicherungsunternehmen verwenden normalerweise den von Versicherungsnehmern angesammelten Pool von Versicherungsprämienfonds, um Gewinne zu erzielen. Das Prinzip dieser Rentabilität ist in der Grafik dargestellt. "Versicherungsverweigerung, Prämienerhöhung und Verkaufsunterbrechung, das Versicherungsfenster für die neue Kronenepidemie in den USA schließt sichEine spezifische Beschreibung finden Sie im Artikel.

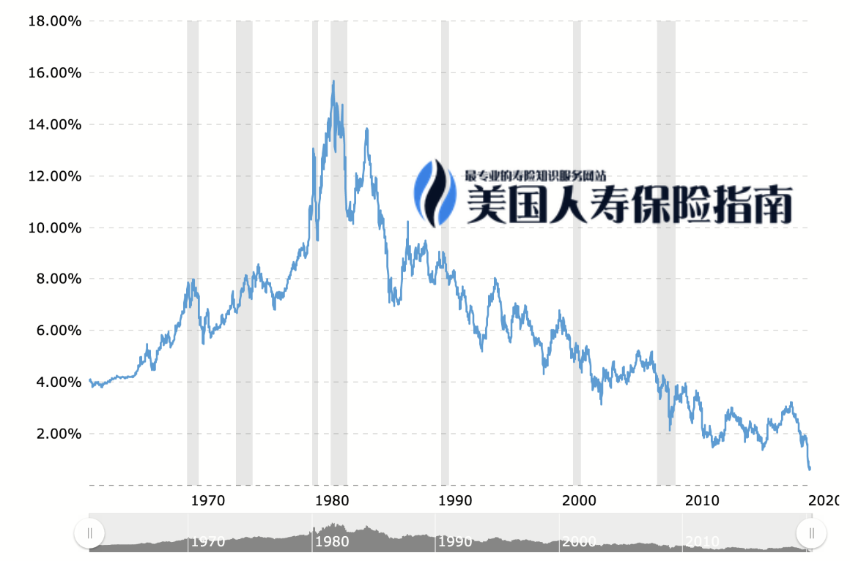

(Seit 1980 sind die Zinssätze seit 40 Jahren in Folge gesunken.)

(Seit 1980 sind die Zinssätze seit 40 Jahren in Folge gesunken.)

Aufgrund des langfristig niedrigen Zinsniveaus können traditionelle Versicherungsprodukte und frühere Unternehmen Versicherungsunternehmen nicht mehr dabei helfen, Geld zu verdienen. Der American Life Insurance Guide hat in den letzten zwei Jahren auch über mehrere Versicherungsunternehmen berichtet.Ausstieg der Versicherungsgesellschaft或WeiterverkaufenNachrichten über das persönliche Lebensversicherungsgeschäft.

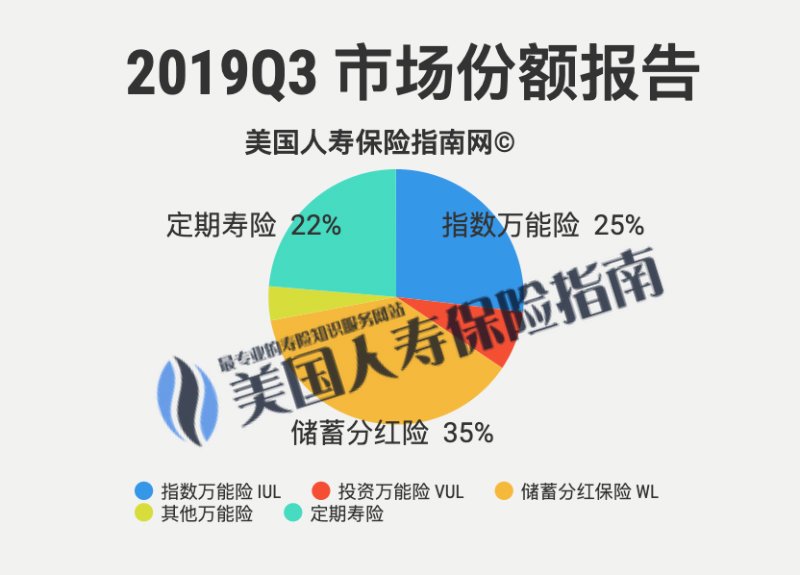

Unter solchen Umständen haben einige Versicherungsunternehmen begonnen, allmählichAnlagenmanagementDie Richtung dieses Konzepts ändert sich.Anschließend wird die Anlageart,IndexversicherungProdukte tauchten nach 2000 auf dem Markt auf und stiegen in nur 20 Jahren rapide an, wobei sie allmählich den Hauptmarkt für persönliche Lebensversicherungen in den USA besetzten.

Bis jetzt, "VersicherungsfinanzierungDie Idee des "Kaufs von Versicherungen" beginnt sich zu verbreiten. "Kauf von Versicherungen" ist wie der Kauf von Aktien oder Fonds. Es ist ein Teil des täglichen Finanzmanagements vieler von uns geworden.

Eher wie das Attribut "Passive Verwaltung"IndexprodukteDie traditionellen Vorteile der Aufzinsung von "Versicherungen" bieten ein leistungsstarkes Risikomanagementinstrument und einen Eckpfeiler für die Anhäufung von Familienvermögen.Daher haben Indexprodukte einen höheren WertMarktanteil.

Was ist die ideale "Wettbewerbsfähigkeit"?

以Erstmals erschienen的IndexversicherungNehmen Sie das Produkt als Beispiel,Unabhängig von der Markenprämie,如果Die Kosten der Police gegenüber dem zugrunde liegenden MarktindexAllesGenausoIdeale SituationDann, wer hat es gegebenUmsatzobergrenzeJe höher der Wert, desto großzügiger verteilt die Versicherungsgesellschaft Dividenden und überträgt Gewinne an die Versicherungsnehmer.

Diese Situation bedeutet oft, dass die entsprechenden VersicherungsprodukteDer numerische Wert auf dem Plan ist schöner—— Es zeigt, dass diese Versicherungsgesellschaft unter dem gleichen Markttrend in Zukunft mehr Barwertvorteile erhalten wird als andere Versicherungsprodukte.deshalb,Je stärker die Wettbewerbsfähigkeit im Moment.

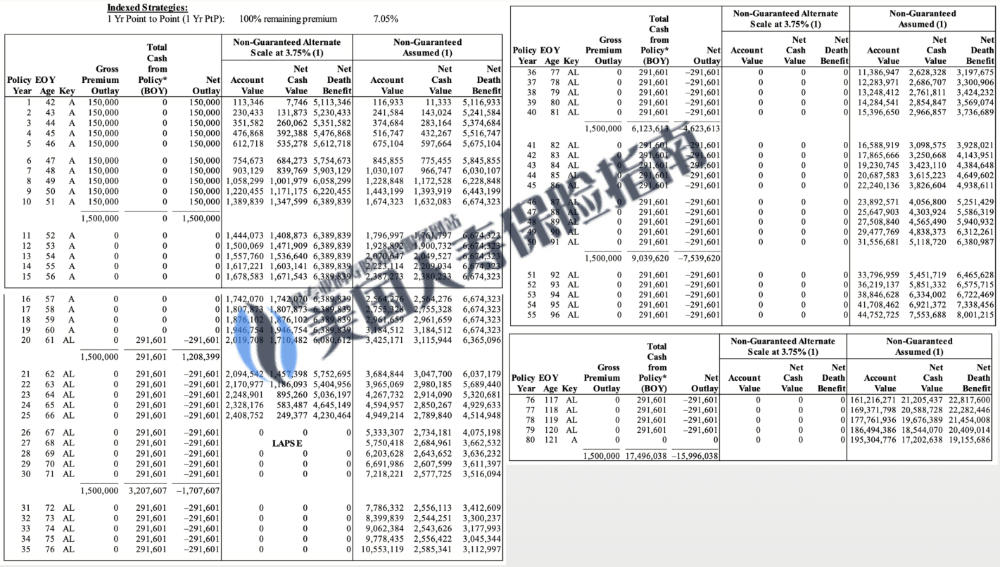

(Beispiel: Demonstration des "Antragsformulars" einer Versicherungsgesellschaft mit hoher Obergrenze. Dieses Bild stellt weder eine Empfehlung für eine Versicherung dar, noch ist es ein garantiertes Ergebnis.)

(Beispiel: Demonstration des "Antragsformulars" einer Versicherungsgesellschaft mit hoher Obergrenze. Dieses Bild stellt weder eine Empfehlung für eine Versicherung dar, noch ist es ein garantiertes Ergebnis.)

Obwohl dies die Wahrheit ist, in der realen Welt,Es gibt kein so einfaches Beurteilungskriterium und keine ideale Kontrastumgebung.Dies liegt daran, dass jede ausgezeichnete Versicherungsgesellschaft ein anderes professionelles Marktgebiet hat und es so viele Unterschiede in Bezug auf Versicherungskosten und Sozialschutz gibt, dass es keinen Standard gibt, der für einen völlig fairen Vergleich verwendet werden kann.

Darüber hinaus wurden exponentielle Versicherungsprodukte mit dem Wettbewerb und der Entwicklung des Marktes von der ersten Produktgeneration auf die zweite Produktgeneration aufgerüstet. Die beiden koexistieren auf dem Markt und es gibt offensichtliche Produktunterschiede.Die schöneren Werte des letzteren Plans können auf völlig andere Weise berechnet werden, wobei die "Cap Umsatz Cap"Determinismus.

Was ist "Wettbewerbsfähigkeit" nicht

Viele Marketing- und Spielereien haben unsere Aufmerksamkeit jedoch auf die "Nummer" des Versicherungspolicendesigns gelenkt."Nummer" ist jedoch niemals neutral.Versicherungsunternehmen wissen dies besser und haben auch intensiv an dem für die Anzeige verwendeten Berechnungssystem gearbeitet.

Vor 5 Jahren waren die AG49-Vorschriften der China Insurance Regulatory Commission noch nicht offiziell eingeführt worden. Nehmen Sie als Beispiel eine V-Versicherungsgesellschaft, die zu diesem Zeitpunkt auf dem chinesischen Vermögensverwaltungsmarkt beliebt war. Der Planungsplan ihres Versicherungspolicenkontos oder die Zahlen auf den Produktplan kann getan werden. Lassen Sie die jüngeren Generationen fassungslos.

Wenn Sie sich nur die Zahlen ansehen, ist dies definitiv ein "wettbewerbsfähiges" Produkt.

Aber nach vielen Jahren waren es nicht die Kunden oder die Versicherungsnehmer, die die erste Bitterkeit verspürten. Es waren einige Praktiker, die auch glaubten, dass dies zu dieser Zeit ein "wettbewerbsfähiges" Produkt war.

Nachdem die Führungskräfte der ursprünglichen Versicherungsgruppe entlassen worden waren, drehten sie sich um, um in eine andere Finanzgruppe einzutreten, stellten das Lebensversicherungsgeschäft wieder her und kauften die "Unternehmensgeschichte" durch Akquisitionen.Wieder aufgetaucht mit einem neuen Namen und einer wirklich schönen numerischen Plananzeigetabelle- Denken Sie etwas tiefer, wird diese Art der Operation des großen Kapitalmarktes wieder den gleichen Marktzyklus bringen?Als Branchenbeobachter standen wir dieser Art von Versicherungsunternehmen immer skeptisch gegenüber.

Schließlich aus beruflicher Sicht,Der Richtlinienplan war immer nur eine Referenz.Ab dem Zeitpunkt, an dem die Richtlinie in Kraft tritt, funktioniert kein Richtlinienkonto automatisch genau so, wie es vom Plan erwartet wird.如果nurEs kann fraglich sein, zu beurteilen, ob ein Produkt "wettbewerbsfähig" ist, und finanzielle Entscheidungen auf der Grundlage des Referenzwerts auf einer Referenzvorlage zu treffen, die keine rechtliche Wirkung hat.

(>>> Empfohlene Lektüre:Professioneller Posten|Was ist die Empfehlung für die amerikanische Lebensversicherung (Abbildung)?Welche Kontroversen und Highlights gibt es? )

Deshalb betonen wir:Nach Inkrafttreten der Richtlinie beträgt die Verwaltung dieser Art von Richtlinie bis zu 10 Jahre, 20 Jahre,Bietet die Versicherungsgesellschaft mehr Management-Tools und Optionen für die Bargeldaufnahme?Die Spezifität des Gesamtgeschäfts der Versicherungsgesellschaft und die Art des Managementteams,Es ist möglicherweise besser, als auf die Bedeutung der Wertanzeige bei der Gestaltung des Richtlinienplans zu achten. Dies ist die Grundlage, um die "langfristige durchschnittliche Rendite der Richtlinie ist nicht hoch" wirklich widerzuspiegeln.

In der nächsten Spalte werden wir weiterhin einige wichtige Regeln für die Beantragung eines Sparkontos und eines IUL-Index-Versicherungspolicenkontos im Jahr 2020 teilen.

1. Wie kann man beurteilen, ob diese Versicherungsgesellschaft zuverlässig ist oder nicht?

2. Warum wählen Sie Versicherungsberater und -makler anstelle von Versicherungsunternehmen?

3. Machen Sie sich klar, was Sie wollen oder was Sie nicht wollen.

4. Wie kann ich Geld aus der Versicherungspolice herausnehmen?Was sind die Optionen und die entsprechenden Kosten?

(>>> Empfohlene Lektüre:2018 goldene Regeln für den Kauf einer IUL-Indexversicherung im Jahr 4 )