在Amerikanischer LebensversicherungsführerIn der eigentlichen Arbeit von Community Brokern werden wir maßgeschneiderte Portfolios für die Planung des Finanzschutzes für verschiedene chinesische Kunden bereitstellen, und Kunden werden auch ihre Zweifel an Versicherungs- und Vermögensverwaltungsfragen aufwerfen und teilen.

Unter ihnen auf dem Markt für "Schutzpolicen" FinanzversicherungsberaterHEATHERIch habe die drei repräsentativsten und am häufigsten gestellten Fragen von Kunden aussortiert und mit uns geteilt:

- Ist die Risikolebensversicherung das billigste und kostengünstigste Versicherungsprodukt?

- Ich habe gehört, dass die Kosten für die gesamte Lebensversicherung nach dem 70. Lebensjahr steigen werden und die Prämie furchtbar hoch ist. Stimmt das?

- Wird eine Lebensversicherung mit zusätzlicher Deckung für Krebs, Schlaganfall und Herzerkrankungen teurer sein?Die normale Versicherung deckt nichts ab. Werden Versicherungen, die nur reine Todesfälle vorsehen, relativ niedrige Prämienkosten haben?

Um die Zweifel in den Köpfen der Versicherungsnehmer zu zerstreuen und zu vermeiden, in vorgefasste kognitive Fallen wie "Gehört", "Freunde sagen", "Andere sagen" und andere vorgefasste kognitive Fallen zu geraten, hat unser Team Diagramme für diese drei Fragen erstellt, um zu helfen Leser verstehen besser Die Betriebsphilosophie des US-amerikanischen Richtlinienkontos besteht darin, Ihre eigenen vitalen Interessen zu schützen.

Q1: Ist die Risikolebensversicherung das billigste Lebensversicherungsprodukt?

是WiederEs ist nicht.RisikolebensversicherungDiese Art von Produkt ist ein reines Verbraucherprodukt. In Bezug auf die Eigenschaften dieser Art von Produkt haben wirFahren Sie hier fortDie ausführliche Einführung.

Der Grund für die Antwort "Ja" istWenn das Budget begrenzt ist, ist klar, dass es nicht beabsichtigt, eine langfristige Finanzplanung durchzuführen, sondern nur kurzfristig eine Garantie oder eine bestimmte Funktion anstrebt, wie z. B. das Risikomanagement für 30-jährige Wohnungsbaudarlehen.Eine Risikolebensversicherung ist also ein gutes Instrument.

(Vergleich der Prämienpreise zwischen Risikolebensversicherung für Todesfallansprüche und Risikolebensversicherung mit Obduktionsleistungen)

(Vergleich der Prämienpreise zwischen Risikolebensversicherung für Todesfallansprüche und Risikolebensversicherung mit Obduktionsleistungen)

Wie im obigen Vergleich gezeigt,Die gleiche VersicherungsgesellschaftEine PortionNur Todesfallansprüche geltend machenRisikolebensversicherungsprodukte,Die Prämie für ein Jahr beträgt 3,483 USD, Ein weitererStelle ausserdem zur VerfügungWohlergehenEntschädigung für schwere Krankheiten (wie Krebs usw.)RisikolebensversicherungProdukt ist der Premiumpreis für ein JahrUS $ 3,631.Der Preis von beiden ist nurDifferenz von 12 USD / Monat,Die Auslösebedingungen für die Kompensation haben sich jedoch dramatisch geändert.Im Gegensatz dazu kann letzteres gesagt werden, dass die Vorteile, die im Austausch für 12 USD gezahlt werden, höher sind.

Gründe für die Antwort "Nein", Sie müssen sich zuerst das zweite Quartal ansehen.

F2: Ich habe gehört, dass die Kosten für Lebensversicherungen nach dem 70. Lebensjahr steigen werden und die Prämie beängstigend ist. Stimmt das?

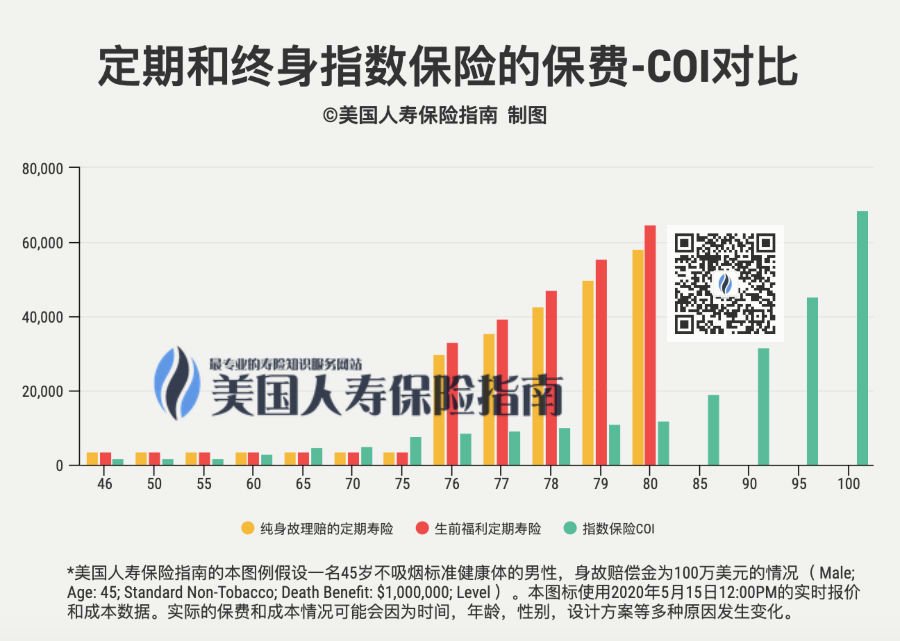

Fälschung.Außerdem,Die Fakten können Ihrer Vorstellung völlig widersprechen.Um diese Situation zu veranschaulichen, haben wir die folgende Tabelle gezeichnet.Für die in der Tabelle verglichene Lebensversicherung habe ich insbesondere die gewählt, die "Ich habe gehört, dass die Versicherungskosten sehr hoch sind".Exponentielle Lebensversicherung.Die folgenden Produkte werden alle von derselben Versicherungsgesellschaft ausgestellt.

Im obigen Bild vergleichen wir rein aus der Perspektive des Kaufs von "Schutz" die Risikolebensversicherung, ein Verbraucherprodukt, mitLebensversicherungspoliceSolche Finanzkonten werden zum Vergleich zusammengehoben.Bevor der Versicherte 65 Jahre alt ist, gibt es keinen Vorteil bei den Prämienkosten der Risikolebensversicherung.Im Gegenteil, es zeigt sich, dass je jünger der Versicherungsnehmer ist, desto niedriger sind die jährlichen COI-Kosten für die Führung eines lebenslangen Versicherungskontos..

Im Alter von 75, 30 JahrenDie Risikolebensversicherung läuft abOben.Wenn die körperliche Verfassung dies zulässt und die Versicherungsgesellschaft weiterhin bereit ist, das Underwriting fortzusetzen, gibt es zu diesem Zeitpunkt zwar einen neuen Anstieg der jährlichen Prämien, aber der Protagonist ist die "Risikolebensversicherung".Der jährliche Prämienpreis stieg direkt von mehr als 3 auf das Zehnfache, Aufsteigen zu$29,917(Todesfallversicherung) und$33,211(WohlergehenTyp Risikolebensversicherung).

Und das entsprechendeIndexversicherungDie jährlichen COI-Prämienkosten betragen 8,567 USD.

Im Laufe der Zeit stiegen die jährlichen Verlängerungskosten für Risikolebensversicherungen weiter an und erreichten im Alter von 80 Jahren einen Höhepunkt. Die jährlichen Verlängerungskosten betrugen rund 6 USD.Nach der Pensionierung im Alter von 65 Jahren beginnt sich unsere Gesundheit zu verschlechtern. Wenn unsere Familie am dringendsten umfassenden Schutz benötigt,Die Risikolebensversicherung ist zum teuersten Lebensversicherungsprodukt geworden.

Gleichzeitig akzeptieren Versicherungsunternehmen nach dem 80. Lebensjahr aufgrund des hohen Entschädigungsrisikos keine Anträge auf Risikolebensversicherung mehr (einige Versicherungsunternehmen schließen während der neuen Coronavirus-Epidemie keine Risikolebensversicherung für Personen über 70 ab).Mit anderen Worten, Sie können es nicht mit Geld kaufen.

Und schau es dir anders herum anLebensversicherungZusätzlich zum lebenslangen Schutz und zur Entschädigung erreichen die Versicherungskosten im Alter von 100 Jahren nicht etwas mehr als 6 USD.Wenn Sie bei der Eröffnung des Versicherungskontos sowie bei der Überwachung und professionellen Wartung in den ersten 20 Jahren einen guten Entwurfsplan verwenden, werden die jährlichen Prämienkosten durch die Barwerteinnahmen gedeckt.Es ist ein unvermeidliches Ereignis(Klicken Sie hier, um das Funktionsprinzip des Kontos [Bewertung der Versicherungspolice] anzuzeigen.).

F3: Wird eine Lebensversicherung mit zusätzlicher Deckung für Krebs, Schlaganfall und Herzerkrankungen teurer sein?Die normale Versicherung deckt nichts ab. Werden Lebensversicherungen, die nur reine Todesfälle vorsehen, relativ niedrige Prämien haben?

wird nicht.

Für Verbraucherprodukte zusätzlicher Schutz gegen Krebs, Schlaganfall und HerzerkrankungenRisikolebensversicherung ist teurerDies wurde in der Tabelle von Q1 dargestellt.

Aber fürLebensversicherungFür diese Art von Finanzkonto können Vergleiche zwischen Versicherungsunternehmen einfach nicht durchgeführt werden.

Erstens, weil die genauen Algorithmen der einzelnen Versicherungsunternehmen unterschiedlich sind, die Gestaltungsideen unterschiedlich sind und die Produkte nicht vergleichbar sind. Zweitens bemüht sich jedes Versicherungsunternehmen auch um Differenzierung und vermeidet einen Vergleich angemessener Zustand Es ist unmöglich zu testen und zu vergleichen.

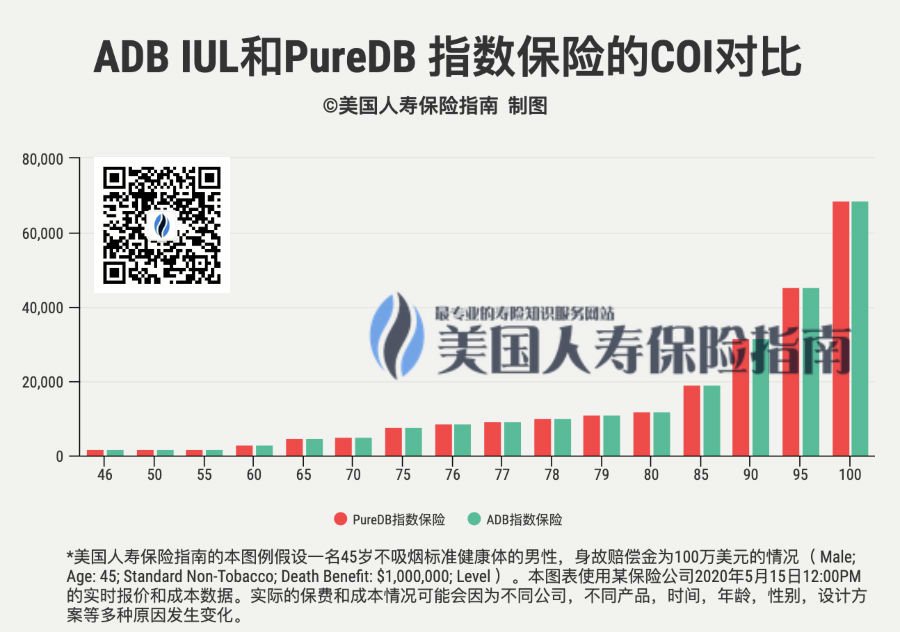

Aber es gibt Ausnahmen zu allem. Unser Team hat endlich eine "magische" Finanzversicherungsgruppe entdeckt.In dieser Firma bietet es beide reine TodesansprücheLebensversicherungProdukt (PureDB IUL), später unter dem Druck des Marktwettbewerbs, zusätzlichVor dem Tod zu zahlende LeistungenLebensversicherungsprodukte (ADB IUL).Der Vergleich zweier Produkte unter demselben Unternehmen kann als relativ faire Kostendifferenzsituation angesehen werden. Das Ergebnis ist in der folgenden Abbildung dargestellt.

Nach dem Vergleich und der Analyse der Kosten unserer VersicherungspoliceEs wurde festgestellt, dass es keinen Unterschied in den Kosten der COI-Versicherung zwischen den beiden gibt.Dies fand schließlich eine gute Antwort für das dritte Quartal.

Artikelübersicht

Wir hoffen, dass wir durch den Austausch von FAQs und Fachwissen interessierten Kunden helfen können, den Nebel im Versicherungsprozess zu beseitigen, Missverständnisse bei Versicherungen zu vermeiden und Zeitverschwendung und finanzielle Verluste zu vermeiden.

Gleichzeitig wissen wir auch, dass aus Sicht des VersicherungsnehmersDie Verwendung von US-Finanzversicherungspolicen für einen umfassenden Schutz und die Planung der Vermögensvererbung ist kein kognitiver Prozess über Nacht.Unsere Wachstumserfahrung, Lebensweisheit und finanzielle Fülle bilden oft die Grundlage für die Tiefe und Breite unserer Akzeptanz und unseres Verständnisses für eine neue Sache.

Die Lebensversicherung in den Vereinigten Staaten ist nur ein weit verbreitetes modernes Finanzinstrument, um Menschen mit unterschiedlichem Einkommen und unterschiedlichem Alter bei der Wiedereingliederung ihres Vermögens zu helfen.Wir haben unten das wundervolle Video eines Interviews mit dem Ökonomen Chen Zhiwu in der Spalte "Dreizehn Einladungen" am 2020. Mai 5 geteilt. Vielleicht können die Erkenntnisse von Herrn Chen über Finanzinstrumente sich gegenseitig beim Wachstum unterstützen.

(Der Film ist 44 Minuten lang. Klicken Sie hier, um ihn abzuspielen. Bitte warten Sie geduldig, bis 10 Sekunden geladen sind.)

Wenn Sie jung sind, haben Sie das geringste Geld in Ihrem Leben, aber wenn Sie das meiste Geld ausgeben müssen, um solche Widersprüche zu lösen, müssen Sie immer noch Finanzprodukte benötigen, um diese Situationen neu zu konfigurieren.

Finanzprodukte bieten einige Werkzeuge für freie Menschen in einer freien Gesellschaft.Planen Sie die Zukunft im Voraus, und es gibt verschiedene Risiken, die in allen Aspekten berücksichtigt werden können.Unabhängig davon, was in Zukunft passiert, ob es sich um eine Hungersnot oder eine Zeit des Unglücks handelt, bewahren Sie Ihre persönliche Freiheit, schützen Sie Ihre persönlichen Rechte und maximieren Sie Ihre eigene Würde, um nicht auf andere zurückzugreifen, um Hilfe zu erhalten.Deshalb sind die Finanzmärkte wichtig.

(Ende des Volltextes)