Eine historische Einführung in die Klassifizierung amerikanischer Rentenversicherungsprodukte

Annuität, auf Chinesisch "Annuität" oder "Annuitätenversicherung" genannt, ist ein Versicherungsvertrag.

Rentenversicherung,Es ist ein wichtiger Teil des Plans, nach der Pensionierung ein lebenslanges Einkommen (USD) zu erhalten, und bietet uns zwei wichtige Funktionen:

-

- Steuerbegünstigte langfristige Spar-/Finanzierungsmerkmale

- "Garantierte" Altersrente auf Lebenszeit

Wenn Sie mit der amerikanischen Rentenversicherung nicht vertraut sind, besuchen Sie bitte den Kurs insurGuru © ️ Insurance Academy, bevor Sie mit diesem Artikel beginnen:3 Minuten, um zu verstehen, was die amerikanische Annuität (Annuität) ist?Wofür kann ich es verwenden?Wer kauft Renten?

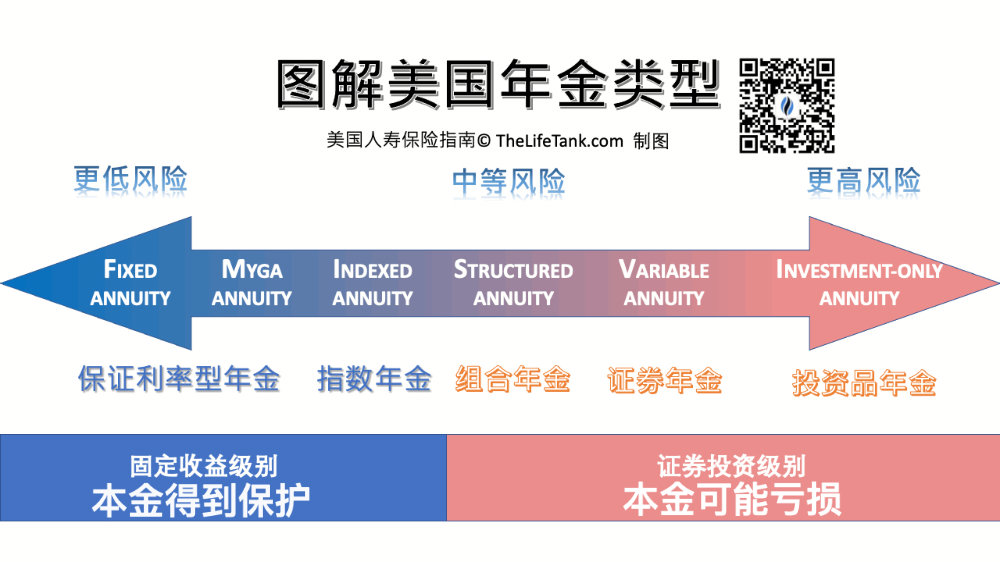

Auf dem US-amerikanischen Markt für Familien- und individuelle Altersrentenversicherungen werden US-amerikanische Rentenversicherungsprodukte hauptsächlich in die folgenden vier Kategorien unterteilt:

- Festverzinsliche Rente Festverzinsliche Rente

- Variable Annuität Sicherheitsrente

- Indexierte Rente Indexierte Rente

- Sofortrente Einkommensrente/Sofortrente

XNUMX. Festverzinsliche Rentenversicherung Fixed Annuity

Festverzinsliche Rentenprodukte, von denen allgemein angenommen wird, dass sie 1795 in den Vereinigten Staaten erschienen sind, werden auch als traditionell bezeichnetSparrente.Es ist auch eine häufigere Art der Rentenversicherung.Es ist die Basis für die verschiedenen Arten der derivativen Rentenversicherung.

Bei festverzinslichen Renten ist die anschaulichste Analogie:Es ist die Deluxe-Version von "Festgeld"(Aufgeladene Einzahlungsbescheinigung)- Sobald wir das Geld bei der Versicherungsgesellschaft hinterlegen, kennen wir bereits die feste Rendite in diesem Jahr, und diese Rendite ist häufig höher als die feste Einlage der Bank.

Die Versicherungsgesellschaft nimmt die Prämie, um zu investieren,Der Versicherungsnehmer nimmt an der Auswahl der Anlageziele nicht teil,【Keine Annahme】Jedes Risiko.

Ab dem 2023. September 09 beträgt der jährliche Zinssatz der festverzinslichen Rentenversicherung jedes Versicherungsunternehmens3.5%-5%Schwimmbereich

Für welche Art von Menschen sind festverzinsliche Renten geeignet?

Fixed Income Annuities sind geeignet fürIch bin überhaupt nicht bereit, Marktrisiken einzugehen, und muss die Rendite garantierenkonservative Anleger.

Die Vor- und Nachteile von festverzinslichen Renten

| Vorteil | Nachteil |

| ☑️ Das Einkommen ist höher als die Bankeinlage | ❌ Die Zinssätze können angepasst werden, wenn die Fed die Zinssätze senkt |

| ☑️ Garantierte Rendite | ❌ Wenn das Marktumfeld gut ist, ist die Rendite niedrig |

| ☑️ Entschädigung für Unfalltod | ❌ Es gibt einige Liquiditätsbeschränkungen |

| ☑️ Verzögerung bei der Zahlung von Steuern |

(>>> Empfohlene Lektüre:Was ist eine festverzinsliche Rente?Was sind die Vor- und Nachteile?Welcher Personentyp ist geeignet?)

Derivate: MYGA Annuity, eine mehrjährige garantierte Einkommensrente

Mehrjährige garantierte Einkommensrente (Mehrjährige garantierte Rente, ChinesischMYGA Annuität),JaRentenversicherung mit festem EinkommenEine Art vonSparrente.

Es ist wieFestverzinsliches Rentenkonto和FestgeldkontoDie Kombination ähnelt eher einem mehrjährigen CD-Produkt.Wird verwendet, um das Problem zu lösen, dass die Zinsen traditioneller festverzinslicher Renten gesendet und geändert werden können..

Die Zinsen traditioneller festverzinslicher Rentenversicherungen werden wie die Bankeinlagenzinsen vom Referenzzinssatz der Fed beeinflusst.Senkt die US-Notenbank die Zinsen, sinkt auch der Jahreszins der festverzinslichen Rentenversicherung.

Der Vorteil des mehrjährigen Rentenversicherungskontos von MYGA mit garantiertem Einkommen besteht darin, dass Sie sich bei der Beantragung einer Kontoeröffnung für einen „garantierten“ festen Zinssatz innerhalb eines „garantierten“ Zeitraums entscheiden können.Der Zeitraum für den Erhalt des "Garantiezinses" beträgt in der Regel 3 Jahre, 5 Jahre, 7 Jahre und 10 Jahre.

Ab 2023 wird je nach Stärke der Versicherungsmarke und Garantiezeitraum der Garantiezins des MYGA-Sparrentenversicherungskontos ausgeschüttet4.00%-5.60%dazwischen liegen und je nach Zinsumfeld schwanken.Bevor Sie die Eröffnung eines Kontos beantragen, müssen Sie die aktuellen Zinssätze kennen. Am Ende des Artikels können Sie den wöchentlichen Zinstrendbericht für mehrjährige Rentenversicherungen per E-Mail abonnieren.

Für wen ist das mehrjährige Rentenkonto mit garantiertem Einkommen geeignet?

Mehrjährige Renten mit garantiertem Einkommen sind in der Regel geeignetÜber 45 Jahre alt (nahe dem Rentenalter), überhaupt nicht bereit, Marktrisiken mit Fonds einzugehen, in der Hoffnung, sich die aktuell hohen Zinsen schon im Vorhinein zu sichernGruppen.

XNUMX. Sicherheitsrente Variable Rente

Rentenversicherung aus WertpapiererträgenProdukt, akaFondsrente.Es erschien 1952 zusammen mit dem Aufschwung des US-Aktienmarktes.Im Vergleich zur Rentenversicherung können sich Versicherungsnehmer in einem Wertpapierrentenkonto anmelden,Wählen Sie verschiedene Wertpapier-Unterkonten wie Investmentfonds, ETFs oder Indizes zur Anlage aus.

Rente aus WertpapiererträgenVersicherung zeichnet sich aus durchDer Versicherungsnehmer trägt [das gesamte] Anlagerisiko, Kontoerträge folgen der Marktinvestitionsleistung.Es ist also eher eine Investition.

Für welche Art von Personen sind die Wertpapierrenten geeignet?

Rente aus Wertpapiererträgenpassend fürBereit, gewisse Marktrisiken einzugehen und ein hohes Renditepotenzial zu verfolgen,EntfernungDer Ruhestand hat mindestens 10 JahreGruppen.

Vor- und Nachteile von Wertpapierrenten

| Vorteil | Nachteil |

| ☑️ Am Markt teilnehmen | ❌ Kann Kapital verlieren |

| ☑️Haben ein hohes Ertragspotenzial | ❌ Kosten zusätzlicher Fondsverwaltungsgebühren |

| ☑️ Entschädigung für Unfalltod | ❌ Es gibt einige Liquiditätsbeschränkungen |

| ☑️ Verzögerung bei der Zahlung von Steuern | ❌ Produktfunktionen sind komplex |

| ☑️ Verschiedene Anlageziele |

(>>> Empfohlene Lektüre:Was ist eine Rentenversicherung für US-Wertpapiere?Vor- und Nachteile des Arbeitsprinzips und der anwendbaren Masse )

XNUMX. Indexierte Rente (Feste indizierte Rente)

Die Begeisterung amerikanischer Investoren wurde in den 80er Jahren durch die "Doppelmorde an Aktien und Schulden" hart getroffen.In der Folge erschienen in den 1980er Jahren offiziell Rentenversicherungsprodukte mit Indexeinkommen.

Index-Rentenversicherung, auf Englisch Fixed Index Annuity genannt, abgekürzt als FIA.

Im Vergleich zur Wertpapier-Rentenversicherung im DirektinvestitionsmarktIndex-RentenversicherungDas größte Merkmal ist dasDer Versicherungsnehmer [trägt nicht] das Marktrisiko.Die Premium-Fonds nehmen nicht direkt am Markt teil, sondern sind nur an die Wertentwicklung des Börsenindexes gekoppelt, die Erträge sind nach oben gedeckelt und schützen so den „Kapitalerhalt“.

Um die Wettbewerbsfähigkeit des Marktes zu steigern, können Versicherungsnehmer bei einigen Index-Rentenversicherungsprodukten unabhängig wählenTragen Sie ein gewisses Verlustrisiko und Kosten"Im Austausch für höhereDie Marktrenditen des Index sind begrenzt (z. B.Portfolio-Annuität, RILA-Annuität).

Für welche Art von Personen sind Index-Annuitäten geeignet?

Index Annuitäten sind geeignet fürNicht bereit, Kapital zu verlieren,Verfolgen Sie ein gewisses Markteinkommenspotenzial, und es ist noch ein gewisses Jahr bis zur PensionierungGruppen von Menschen.

Vor- und Nachteile von Indexrenten

| Vorteil | Nachteil |

| ☑️ Verknüpfte Marktleistung | ❌ Das Einkommen ist ungewiss und es gibt eine Obergrenze |

| ☑️ Gewisses Einkommenspotential | ❌ Es gibt einige Liquiditätsbeschränkungen |

| ☑️ Entschädigung für Unfalltod | ❌ Produktfunktionen sind komplex |

| ☑️ Verzögerung bei der Zahlung von Steuern |

(>>> Empfohlene Lektüre:Verstehen Sie in 1 Minute, was eine Indexrentenversicherung ist?Die Vorteile, Nachteile und anwendbaren Gruppen der Indexrentenversicherung (aktuelle Version))

Derivate: Struktur Annuität

Die Kombinationsrente, auch strukturierte Rente, RILA-Rente oder Puffer-Rentenversicherung genannt, ist eine Art Rentenversicherungsderivatprodukt, das funktional zwischen „Indexrente“ und „Sicherheitsrente“ liegt.

UndExponentielle RenteIm Gegensatz zum ausschließlich gewährten 0%-Versicherungsschutz besteht beim Kombi-Rentenkonto die Möglichkeit, bestimmte Marktrisiken bei der Kapitalanlage gegen mögliche Gewinnpotenziale zu übernehmen; aufgrund des übernommenen Risikoanteils können auch Verluste entstehen.

Die Merkmale des kombinierten Rentenversicherungskontos sind:Der Versicherungsnehmer trägt [einen Teil] des AnlagerisikosDie Kontoerträge richten sich nach der Marktinvestitionsleistung und können durch die Grundrendite begrenzt werden.

(>>> Empfohlene Lektüre:[Popular Science Post] Was ist ein kombiniertes Rentenversicherungskonto?Was sind die Vor- und Nachteile gegenüber der indexierten Rentenversicherung?)

Zusammenfassend werden die drei oben erläuterten Arten von Rentenversicherungskonten und deren Derivate hauptsächlich verwendetDie "Anhäufung und Aufwertung" von Geldern und Ersparnissen.Die Art der Rentenversicherung, die das American Life Insurance Guide Network als Nächstes erläutert, ist:Speziell für Rentner entwickelt, um ein sofortiges lebenslanges Cashflow-Einkommen zu erzielen.

XNUMX. Sofortige Rente

Sofortrente, auf Chinesisch genanntEinkommensrente,Auch bekannt alsSofortige Rente.

Nachdem der Versicherungsnehmer ein sofortiges Rentengarantiekonto bei einer Versicherungsgesellschaft eröffnet hat, zahlt er auf einmal einen großen Geldbetrag ein (die Mittel stammen normalerweise von Lebensversicherungskonten, IRAs, Bareinlagen, 401Ks, 403(b), anderen Rentenkonten usw. etc.), Versicherung Das Unternehmen zahlt dann regelmäßig monatlich oder jährlich Renten aus.Dies ähnelt dem Konzept „Einzahlen und Empfangen“, das ein Leben lang gesammelt werden kann.

Die Merkmale der Spot-Rentenversicherung sind:Nachdem Sie einen Geldbetrag eingezahlt haben, können Sie [sofort] mit dem Erhalt eines lebenslangen Einkommens beginnen.Aus diesem Grund wird es auch als „Einkommensrente“ bezeichnet.

Es handelt sich um ein Versicherungsprodukt, das Rentnern ein garantiertes Renteneinkommen bieten soll.

Vor- und Nachteile von Renten mit sofortigem Einkommen

| Vorteil | Nachteil |

| ☑️ Einfach und leicht zu verstehen | ❌ Unwiderruflich |

| ☑️ Garantierter Ruhestandsbetrag | |

| ☑️ Garantierte lebenslange Abholung | |

| ☑️ Entschädigung für Unfalltod | |

| ☑️ Steuerliche Anreize |

Wann sollte man den Kauf einer Rente mit sofortigem Einkommen in Betracht ziehen?

Wenn Sie eine der folgenden Bedingungen erfüllen, können Sie eine Spot-Annuität erwerben.

- Die staatliche Rente reicht nicht aus, um die täglichen Fixkosten nach der Pensionierung zu decken

- Bald in Rente gehen oder bereits in Rente gehen

- Im Ruhestand über 200,000 US-Dollar gespart

- Der Körper ist gesund und die Wahrscheinlichkeit einer Langlebigkeit ist hoch

- Suchen Sie eine "garantierte" Quelle für Renteneinkommen und robuste Versicherungsprodukte

Aktuelle Einkommenssätze für Einkommensrenten (01/2024)

| Geschätztes lebenslanges Renteneinkommen für eine einmalige Einzahlung von 200,000 $* |

||

| 男性 | 女性 | |

| lebenslanges Renteneinkommen | ~1,300 $/Monat | ~1,200 $/Monat |

(*2024/01 aktueller Marktzinssatz, Rentensituation im Alter von 65 Jahren. Das tatsächliche Einkommen entnehmen Sie bitte dem Versicherungsvertrag)

Artikelübersicht

Von "Pauschalabhebungen", Renten mit sofortigem Einkommen, die lebenslange Renten bieten, bis hin zu Renten mit Barwertakkumulation, die verschiedene Anlageziele und Nebenleistungen bieten, wird die Rentenversicherung auf dem US-amerikanischen Markt für Rentenversicherungen ständig verbessert endlos.

(>>> Empfohlene Verwendung: Kleine Werkzeuge |Der American Personal Pension Smart Calculator, wie viel muss ich jeden Monat sparen?)

Verschiedene Rentenversicherungsunternehmen haben unterschiedliche Produkttypen und Produktzinssätze.Für Anleger, die eine Rentenversicherung abschließen,Die erste besteht darin, Ihre eigene "Risikotoleranz" zu wählen und dann verschiedene Marken von Rentenversicherungsprodukten in der Kategorie Rentenversicherung unter dieser "Risikotoleranzstufe" auszuwählen..

Anmerkung des Herausgebers: Sie können den monatlichen Echtzeitzinssatz der mehrjährigen Sparrente über das Abonnementfenster am Ende des Artikels abonnieren oder über „Self-Service-Plan-Design-Tool für Rentenversicherungen” um spezifische Lösungen auf der Grundlage individueller Umstände kennenzulernen.

Wir hoffen, dass Versicherungsnehmer zunächst ihre eigene Situation und Risikopräferenzen verstehen und mithilfe professioneller Finanzberater für Lebensversicherungen durch Vergleiche, Analysen und vernünftige Entscheidungen das Rentenversicherungsprodukt finden können, das am besten zu ihnen passt. (Volltext endet)

(>>>>Verwandte Lektüre:Ranking|2022Q3 US meistverkaufte Rentenversicherungsmarken und Rentenproduktrankings)

(>>> Empfohlene Lektüre:Kolumne|Ein Muss für den Kauf einer amerikanischen Rentenversicherung!8 häufige Probleme und Missverständnisse, über die Sie sich am meisten Sorgen machen )

(>>> Empfohlene Lektüre:Die Langzeitpflegeversicherung (Long Term Care) in den USA führt die Preisvorteile und -nachteile der Ansprüche ein, die das Altersfenster lesen und kaufen müssen )