Laut dem von der Bank of America veröffentlichten "US-amerikanischen Post-2018s Financial Practice Report 90"將近16%的90後——或者更精確地指23歲到37歲的人——至少有了$100,000元的存款。

Die Generation nach den 90ern in den USA, die am liebsten Geld spart

Die Generation nach den 90ern wird oft als Millennial-Generation (Millennial) bezeichnet und wird zu der Gruppe, die die 00er und die ältere Generation von Babyboomern übertrifft, die gerne Geld sparen.

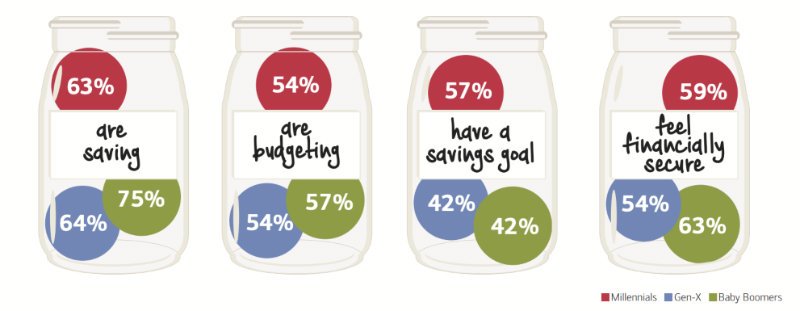

Laut dem Bericht der Bank of AmericaMehr als die Hälfte der in den 90er Jahren in den USA geborenen jungen Menschen (63%) sparen Geld.54% der Ausgaben junger Menschen sind sehr geplant, und 57% der jungen Menschen nach den 90ern haben ein klares Ziel, Geld zu sparen.

In dieser Gruppe fühlen sich 59% der jungen Menschen finanziell sicherer.

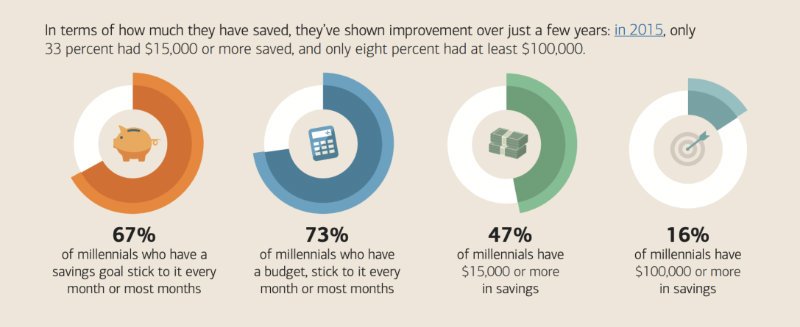

在2015年的銀行報告中,有33%的90後存錢超過$15,000,只有僅僅8%的年輕人存款超過$10萬。Bis Ende 2018 hatten 16% der jungen Menschen nach den 90er Jahren Ersparnisse von mehr als 10 USD, und die Zahl hatte sich verdoppelt.

Dieses Ergebnis untergrub die weit verbreitete Vorstellung, dass "Amerikaner kein Geld sparen", völlig.

Wie viel sollten wir in verschiedenen Altersstufen sparen?

Geld sparen ist die solide Grundlage für finanzielle Sicherheit und Freiheit. Wie viel Geld sollten wir also sparen?Ist es finanziell sicher, vor dem 30. Lebensjahr 10 US-Dollar zu sparen?

Beziehen Sie sich auf das Durchschnittseinkommen der Amerikaner im Alter von 25 bis 34 Jahren:40,352 USD,Die 16% der Gruppe nach den 10er Jahren mit Einlagen in Höhe von 90 USD übertrafen die Erwartungen bei weitem.Wenn man bedenkt, dass wir 30 Jahre alt sind, ist es vernünftig, so viel Geld wie unser Jahreseinkommen zu sparen.

Wie viel sollten wir in verschiedenen Altersstufen sparen?

Obwohl diese Antwort von Person zu Person unterschiedlich ist, können wir anhand der folgenden Formeln berechnen, wie viel Geld wir sparen, wenn wir einen Standard finden möchten.

Im Alter von 20 Jahren: Sparen Sie 25% des Einkommens.Diese 25% beinhalten auch 401K, 403b und den Match-Teil des Arbeitgebers.

Experten wiesen darauf hin, dass die Ausgaben für den Lebensstil nicht mehr als 75% des Gesamteinkommens ausmachen dürfen.

Mit 30 Jahren: Sparen Sie in diesem Jahr so viel Geld.Wenn Sie beispielsweise im Alter von 30 Jahren 5 USD pro Jahr verdienen, sollte im Alter von 30 Jahren eine Einzahlung von 5 USD angestrebt werden.

Diese Einzahlung von 5 USD ist die Summe aller Alterskonten, Arbeitgeber-Matches, Bareinzahlungen oder Investitionen, Aktien, Unternehmensoptionen usw.

Im Alter von 35 Jahren: Eine Einzahlung von 2 mal dem Jahreseinkommen.

Mit 40: 3 JahrenEinlagen, die doppelt so hoch sind wie das Jahreseinkommen.

Mit 45: 4 JahrenEinlagen, die doppelt so hoch sind wie das Jahreseinkommen.

Mit 50: 5 JahrenEinlagen, die doppelt so hoch sind wie das Jahreseinkommen.

Mit 55: 6 JahrenEinlagen, die doppelt so hoch sind wie das Jahreseinkommen.

Mit 60: 7 JahrenEinlagen, die doppelt so hoch sind wie das Jahreseinkommen.

Mit 65: 8 JahrenEinlagen, die doppelt so hoch sind wie das Jahreseinkommen.

Diese Einzahlungsstandardzahl ähnelt auch der Philosophie der Fidelity Investment Promotion:Sparen Sie mit 30 Jahren so viel Geld wie Ihr Jahreseinkommen, und mit 67 Jahren, wenn Sie in den Ruhestand gehen, sparen Sie das Zehnfache Ihres Jahreseinkommens (ein Jahr vor der Pensionierung).

Diese Zahlen klingen etwas hoch, aber wenn Sie ab dem 20. Lebensjahr anfangen, Geld zu sparen und es im Laufe der Zeit ansammeln und es nach Plan auf verschiedene Konten einzahlen, werden wir nach Erreichen des unterschiedlichen Alters feststellen, dass die Einzahlung von 10 tatsächlich nicht so ist schwierig, wie wir es uns vorgestellt haben.

Je früher wir anfangen, Geld zu sparen - sei es für den Ruhestand oder um ein Haus zu kaufen - desto gesünder wird unser finanzielles Leben.Zu diesem Zeitpunkt ist die Generation nach den 90er Jahren in den USA bereits weit voraus. Warum sollten wir nicht mithalten und anfangen, Geld zu sparen?

(InsurGuru © ️Finance Management College x Amerikanischer Lebensversicherungsführer )