Die US-amerikanische Barwert-Lebensversicherung ist ein flexibles und vielseitiges Finanzinstrument.Es hat Verbraucherversicherungsprodukte übertroffen, die Verbraucher im traditionellen Sinne verstehen können.

Anders ausgedrückt, ob Sie eine Versicherung unter dem Gesichtspunkt des Schutzes vor "kritischen Krankheiten" abschließen oder eine Versicherung für die Bedürfnisse der "Vermögensvererbung" abschließen -Das Abonnieren einer US-amerikanischen Barwert-Lebensversicherung bedeutet im Wesentlichen den Kauf von "Finanzlösungen" und "Finanzprodukten".

Bei der Beantragung einer Versicherungspolice werden die Versicherungsnehmer jedoch häufig nicht über alle Aspekte der amerikanischen Lebensversicherung informiert.Amerikanischer LebensversicherungsführerKolumnist von © ️, Mitbegründer von Hummingbird Life HEATHERMit uns geteiltAls Verbraucher und Investoren sollten Sie 7 Dinge über Lebensversicherungsverträge wissen, die normalerweise übersehen werden.

# 1: Klausel über die Wartezeit

Was kann ich tun, wenn sich herausstellt, dass das Produkt nach dem Kauf falsch ist, da es sich um ein Finanzprodukt handelt?

Alle Lebensversicherungen enthalten eine Klausel in Bezug auf die "Wartezeit", die Free Look-Periode. Die "Wartezeit", auch als "Bedenkzeit" bezeichnet, gibt dem Versicherungsnehmer das Recht, nach Beantragung der Police bedingungslos zu erstatten.

Die "Wartezeit" der Police beträgt normalerweise 30 Tage, was im Versicherungsvertrag festgelegt wird.Wenn der Inhalt des Versicherungsvertrags nicht Ihren Erwartungen entspricht, können Sie ihn in diesem Zeitraum sorgfältig prüfen und bewerten.

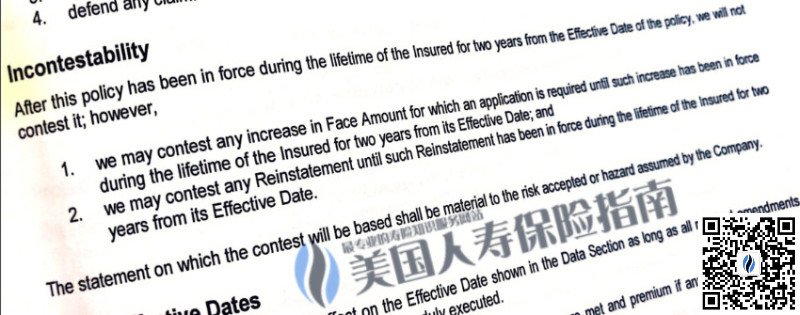

# 2: Nicht anfechtbare Klausel

Es gibt einige Umstände, die der Versicherungsgesellschaft bei der Beantragung der Police nicht mitgeteilt wurden. Wird die Versicherungsgesellschaft nun zahlen, nachdem die Versicherungsgesellschaft den Anspruch begleichen muss?

In jedem Lebensversicherungsvertrag gibt es eine "unanfechtbare Klausel", die auf Englisch als "unanfechtbare Klausel" bezeichnet wird.Diese Klausel legt normalerweise fest, wie viele Jahre später die Versicherungsgesellschaft die Begleichung des Anspruchs nicht wegen "Nichtaussage der Wahrheit" verweigern darf.

(Beispiel einer nicht verteidigungsfähigen Klauselrichtlinie)

Die Nichtverteidigungsfrist beträgt in der Regel zwei Jahre, und Sie müssen sich nach den Lebensversicherungsverträgen verschiedener Unternehmen erkundigen.Wenn die Versicherungsgesellschaft die unwiderlegbare Klausel aktiviert, wird die Prämie zurückerstattet.Nach Ablauf der Nichtverteidigungsfrist muss die Versicherungsgesellschaft den Anspruch begleichen.

Es ist erwähnenswert, dass es eine Grenze zwischen "Versäumnis, die Wahrheit zu sagen" und "Betrug" gibt.Wenn festgestellt wird, dass es sich um "Betrug" handelt, kann die Versicherungsgesellschaft die Begleichung des Anspruchs nach Ablauf der Nichtverteidigungsfrist verweigern.

(>>> Empfohlene Lektüre:Ist es schwierig, amerikanische Lebensversicherungsansprüche zu begleichen?Was nützt mir die "unbestreitbare Klausel" im Versicherungsvertrag?)

# 3: Selbstmordklausel

Wir sagen oft, dass amerikanische Lebensversicherungen sogar Selbstmord fordern.Dies ist nicht genau.

Jede Lebensversicherung enthält eine Selbstmordklausel, die dies besagtWenn Sie innerhalb der ersten zwei Versicherungsjahre Selbstmord begehen, wird die Versicherungsgesellschaft den Anspruch nicht begleichen.Wenn diese Situation gesendet wird, erstattet die Versicherungsgesellschaft die Prämie in der Regel.

Nach zwei Jahren machen Versicherungsunternehmen in der Regel Selbstmordansprüche geltend.Erkundigen Sie sich nach der Selbstmordklausel der Police, die Versicherungsgesellschaft wird spezifische Anweisungen auflisten.

# 4: Nachfristklausel

Was soll ich tun, wenn ich vergessen habe, die Prämie zu zahlen, oder wenn die Zahlung verspätet ist?

Jede Lebensversicherung enthält eine "Nachfrist", die auf Englisch als "Nachfrist" bezeichnet wird.

Wenn wir vergessen, die Prämie einzuzahlen, oder aus verschiedenen Gründen wie Bankwechsel, automatischem Abzug usw., gibt die "Nachfrist" im Lebensversicherungsvertrag an, wie viele Tage die Versicherungsgesellschaft die Verspätung des Versicherungsnehmers akzeptieren kann Einzahlung der Prämie.Unter normalen Umständen sind es 31 Tage.

Während dieser 31 Tage bietet die Versicherungsgesellschaft den Versicherungsnehmern weiterhin Leistungen zur Schadensregulierung und wartet darauf, dass die Versicherungsnehmer jederzeit verspätete Prämien hinterlegen.

# 5: Wie man die Prämienbedingungen bezahlt

Der Lebensversicherungsvertrag legt die Häufigkeit und den spezifischen Betrag fest, in dem der Versicherte Prämien hinterlegen kann.

In den Prämienklauseln der Lebensversicherung sind in der Regel vier Methoden für die jährliche Zahlung, die halbjährliche Zahlung, die vierteljährliche Zahlung und die monatliche Zahlung vorgesehen.Je seltener die Prämienzahlungen sind, desto mehr Geld sparen wir.Die Kosten einer jährlichen Police sind niedriger als die einer monatlichen Police.In der Lebensversicherung vom Barwerttyp, wie zIndexversicherungDas jährliche Prämienzahlungsmodell kann das Potenzial für eine Barwertakkumulation erheblich erhöhen.

(Dieser Fahrer der Lebensversicherung ist nicht der andere Fahrer. Klicken Sie auf das Bild, um es zu verstehen.)

# 6: Zusätzliche Bedingungen für Lebensversicherungen

Lebensversicherungszusatzklauseln werden auf Englisch "Rider" genannt.

Die verschiedenen Anspruchsleistungen der amerikanischen Lebensversicherung setzen sich aus unterschiedlichen "zusätzliche Bedingungen"Um es zu erreichen.Wie üblichHauptkrankheitenAnsprüche,LangzeitpflegeAlle Ansprüche werden in einen Lebensversicherungsvertrag aufgenommen, indem bestimmte zusätzliche Klauseln hinzugefügt werden.

在Rettungspanzer© ️Vor "Was sind zusätzliche Klauseln für Lebensversicherungen? Was ist Fahrer?In dieser Spalte haben wir eine sehr detaillierte Erklärung gegeben.

Verstehen Sie, welche grundlegenden zusätzlichen Klauseln in Ihrem Lebensversicherungsvertrag enthalten sind, welche zusätzlichen Leistungen erbracht werden und ob die Kosten dieser zusätzlichen Klauseln unseren Kauf wert sind.

# 7: Die Darlehenszinsklausel der Police

Als Lebensversicherung mit Barwert bieten alle Bedingungen für die Aufnahme von Krediten aus der Versicherungspolice.

Das Ausleihen von Geldern aus der Versicherungspolice bedeutet, dass Sie Geld von sich selbst ausleihen, ohne Einkommen zu melden. Eine solche Ausleihe ist jedoch nicht kostenlos.Lebensversicherungsunternehmen berechnen einen Darlehenszinssatz, um die einschlägigen Steuervorschriften zu erfüllen, wodurch unser Kreditverhalten zu einem "qualifizierten und konformen" Kreditverhalten wird.

Unterschiedliche Ausleihmethoden haben unterschiedliche Ausleihzinssätze.Unter normalen Umständen sind die Zinsen, die wir dafür zahlen, geringer als die von der Versicherungsgesellschaft aufgelaufenen Dividenden oder Zinsen.

In allen Versicherungspolicen sind die Art der Kreditaufnahme und die entsprechenden Zinsbedingungen, die den verschiedenen Methoden entsprechen, klar festgelegt.Das Ausleihen von Geldern aus der Police wirkt sich auf den langfristigen Akkumulationseffekt des Policenkontos aus.Ausgezeichnete Lebensversicherungsprodukte bieten wettbewerbsfähige Darlehenszinssätze.

(>>> Empfohlene Lektüre:Was ist der Unterschied zwischen dem Ausleihen von Geldern aus einer Lebensversicherung und dem Ausleihen von Geldern von einer Bank?)

Artikelübersicht

Wie bei allen Finanzprodukten ist es wichtig zu verstehen, was Sie kaufen.Zum "Wartezeit übergeben"Dies gilt insbesondere für Lebensversicherungen in US-Dollar mit Barwert, die als" mittel- und langfristiger Finanzplan "positioniert sind.

Wenn wir nach vielen Jahren feststellen, dass wir mit der zu diesem Zeitpunkt abgeschlossenen Lebensversicherung nicht zufrieden sind oder unsere Ziele nicht erreicht haben, stehen wir möglicherweise vor einem Dilemma.Wenn Sie sich zu diesem Zeitpunkt erneut bewerben, erhöht sich die Prämie zwangsläufig erheblich.

"Erfahren Sie mehr vor dem Kauf","Lverdienen Bevor You Buy "-LBYB ist das Grundprinzip der Versicherungspolice, das vom American Life Insurance Guide © ️ vertreten wird.Als versicherte Person können Sie auch LifeTank © "'s "Politikevaluierung"In dieser Spalte erfahren Sie mehr über verschiedene Versicherungsplanungsfälle und Versicherungserfahrungen als Referenz. (Ende des Volltextes)

Hinterlassen Sie eine Nachricht an den Autor

Über LifeTank © ️ - LBYB

LBYB-Learn Before You Buy ist ein Leitkonzept für Einzelpersonen und Familien zur Konfiguration von Lebensversicherungen, das von TheLifeTank.com-American Life Insurance Guide © ️ vorgeschlagen wird.Angesichts der diversifizierten Finanzinstrumenteigenschaften der Barwert-Lebensversicherung in den Vereinigten Staaten hat ihre Anwendung im Bereich der Vermögensbildung und -vererbung die Verbraucherversicherungsprodukte übertroffen, die die Verbraucher im traditionellen Sinne verstehen können.Das Fehlen einer entsprechenden Grundbildung und die Auswirkungen einer einseitigen Ausbildung können nach vielen Jahren Ihre Rechte und Interessen schädigen.Vor der Beantragung einer Versicherungspolice fordert der American Life Insurance Guide © ️ Verbraucher und Investoren auf, die grundlegenden Funktionsprinzipien und Funktionen solcher Finanzprodukte im Voraus zu lernen und zu verstehen, um Lösungen zu erhalten, die ihre Familien und ihr Vermögen wirklich schützen können.