Vor einigen Tagen schrieben einige Leser E-MailsAmerikanischer LebensversicherungsführerDer Editor, "Ich bin der Meinung, dass Ihre Branche ein Kunde mit viel Service ist. Ich weiß nicht, ob es eine Möglichkeit gibt, bürgerlichen Familien wie uns zu helfen.. "

Gleichzeitig erscheinen in der Lebenserfahrung der Redakteure der Community für Lebensversicherungsleitfäden, ob in sozialen Medien oder in WeChat Moments, täglich Informationen zum Finanz- und Versicherungsmarketing für "vermögende Privatpersonen": traditionelles Radio oder Der Inhalt von Finanz- und Versicherungswerbung wie "Inheritance of Wealth" in den Zeitungsmedien berichtet auch häufig über die chinesische Gemeinschaft - ein Leser aus der Region San Francisco sagte dem American Life Insurance Guide: "Es gibt jeden Tag Lebensversicherungswerbung im Radio" - - Unter dem langfristigen Einfluss dieser Marketingatmosphäre fällt es uns leicht, "Lebensversicherung" automatisch mit "Vermögen" und "reichen Menschen" und anderen Schlüsselwörtern zu verknüpfen und "Lebensversicherungen" zu erstellen, die nichts mit gewöhnlichen Menschen zu tun zu haben scheinen "Wohlhabende Menschen kaufen Lebensversicherungen" subjektive Gefühle und ergreifen die Initiative, um "fernzuhalten".Aber ist das wahr?

Amerikanischer Lebensversicherungsführer的insurGuru © ️Life Insurance AcademyIn dieser Spalte möchten wir Ihnen heute einige Ansichten zu diesem Standpunkt mitteilen.

1. "Die Reichen" benötigen möglicherweise keine Lebensversicherung

在Amerikanischer Lebensversicherungsführer的insurGuru © ️Life Insurance Academy Vorlesung 2 "Benötige ich eine Lebensversicherung?"In dem Artikel haben wir die Gruppen analysiert, die möglicherweise eine Lebensversicherung benötigen, darunter"Reicher Mann"Die Nachfrage nach Lebensversicherungen steht an letzter Stelle.

Aus finanzieller Sicht konnten sich die echten "Reichen" finanziell vollständig selbst schützen. Wenn sie auf "Verluste" stoßen, können sie die entsprechenden finanziellen Probleme tragen.Mit anderen Worten,Ein Problem, das mit Geld gelöst werden kann, ist normalerweise kein Problem.Daher ist ihre Forderung nach Lebensversicherungsfunktionen, deren funktionaler Charakter "Entschädigung" ist, nicht so dringend.

Das Tool für Lebensversicherungen für diese Art von Gruppe wird häufiger verwendetVermögensschutz.Nach Erreichen eines bestimmten Alters ist es aufgrund des amerikanischen Sozialsystems (Steuergesetze, Erbschaftsbescheinigung usw.) naheliegend, das Tool für Lebensversicherungen in Betracht zu ziehen.

2. Am dringendsten schutzbedürftig sind gewöhnliche amerikanische Familien

Laut einem Bericht des Pew Research Center aus dem Jahr 2019 beträgt das jährliche Haushaltseinkommen $40,500 到$122,000 Dazwischen sogar eine bürgerliche Familie.

Als Hauptklasse der Gesellschaft sehen wir uns dem gegenüberWohnen, medizinische Versorgung, Bildung und RuhestandUnd viele andere Probleme.Diese Probleme bieten als Regierung nur einen Garantieplan. Wenn Sie ein Leben über dem Strich führen, müssen Sie zusätzliches Geld ausgeben, um sie zu lösen.

In den letzten 30 Jahren ist der Anstieg des Einkommens gewöhnlicher amerikanischer Haushalte vollständig hinter dem Anstieg von Wohnraum, medizinischer Versorgung, Bildung und Renten zurückgeblieben, während die Schuldenquote mit steigenden Preisen und steigendem Verbrauch allmählich gestiegen ist.

In den letzten 30 Jahren ist der Anstieg des Einkommens gewöhnlicher amerikanischer Haushalte vollständig hinter dem Anstieg von Wohnraum, medizinischer Versorgung, Bildung und Renten zurückgeblieben, während die Schuldenquote mit steigenden Preisen und steigendem Verbrauch allmählich gestiegen ist.

Obwohl die Mittelklasse in den Vereinigten Staaten ist, wurde der Anteil der nationalen Bevölkerung bei 52% gehalten1Über das Verhältnis.Aber im Vergleich zur Vergangenheit haben gewöhnliche Familien einerseits mehr Schulden und müssen mehr Risiken abdecken. Andererseits arbeiten Paare angesichts eines gescheiterten Einkommenswachstums und eines unzureichenden Einkommens, um das Familienleben zu bezahlen, Vollzeit und eine Familie Mitglied Mehrere Jobs zu erledigen ist nach und nach zur Norm geworden.In dem jüngsten Titelbericht des Fortune-Magazins heißt es: "Die Mittelschicht schrumpft2".

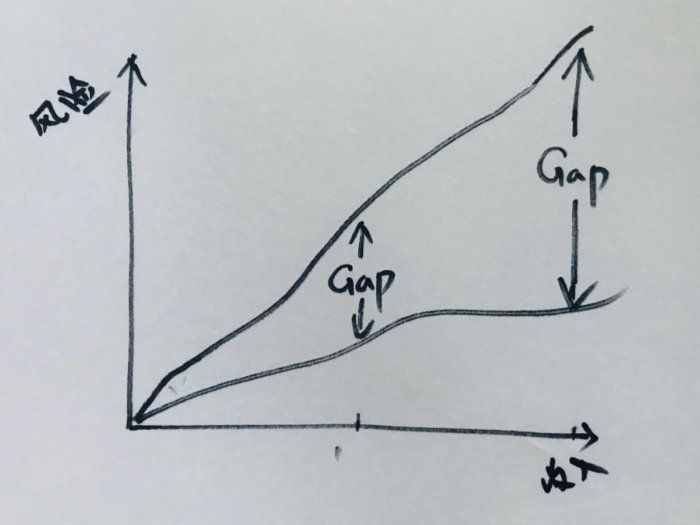

In diesem Prozess der sozialen Entwicklung vergrößert sich die Kluft zwischen dem Risiko und dem Einkommen jeder gewöhnlichen Familie allmählich -Die normale Arbeitsausgaben- und Einkommensrendite reicht einfach nicht aus, um diese wachsende finanzielle Lücke zu schließen (Lücke)—— Es geht sogar über den Umfang des Hebelschutzes hinaus, den alte Finanzversicherungsprodukte (Nichtverbraucher) bieten.

Die Entwicklung der Branche entspricht immer der Entwicklung der Gesellschaft.Wenn im Bereich der Finanzversicherung die alten Produkte nicht ausreichen, um die Anforderungen der neuen Situation zu erfüllen, müssen sich neue Finanzversicherungsinstrumente entwickeln, um Familienrisiken abzudecken und gleichzeitig einen höheren Hebel zur Überbrückung des wachsenden Lückenbereichs bereitzustellen.

Stattdessen wird hier der erste oben erwähnte Punkt gedruckt - "die Reichen" existieren kaum im Lückenbereich, so dass die Nachfrage nach der Schutzfunktion der Finanzversicherung überhaupt nicht hoch ist.

Daher besteht ein dringender Bedarf an Lebensversicherungsprodukten, nicht an "Reichen".Es ist eine große gewöhnliche chinesische Familie.

3. "Lebensversicherung" ist keine Versicherung, sondern ein Finanzinstrument

Amerikanischer LebensversicherungsführerMakler in der Gemeinde haben aus tatsächlichen Arbeitsbeobachtungen herausgefunden, dass die meisten Verbraucher einen tief verwurzelten traditionellen Eindruck vom Wort "Versicherung" haben.Besonders jüngere Einzelpersonen oder Familien sind normalerweise der Meinung, dass „Lebensversicherungen nicht notwendig sind“ und „der Kauf einer persönlichen Lebensversicherung Geld kosten kann“, weshalb sie sich aktiv dafür entscheiden, das Instrument der „Lebensversicherung“ weit von ihnen wegzuschieben.

Viele Lebensversicherungsprodukte auf dem US-amerikanischen Markt gehören jedoch bereits dazuFinanzprodukt,Anstelle traditioneller Verbraucherversicherungsprodukte.Es ist einDer Name enthält das Wort "Versicherung"Die Finanzinstrumente, mit denen wir die umfassenden Risiken der sozialen Entwicklung bewältigen können.

Im Kontext der kognitiven Asymmetrie haben sich viele junge Chinesen oder Familien vom ersten Moment an subjektiv dafür entschieden, den "größten Vorteil" des Haltens dieses Finanzinstruments aufzugeben.

Der Grund dafür ist, dass nach dem gesunden Menschenverstand das "Wertvollste" im Leben eines Menschen das Wertvollste ist.Je früher die Finanz- und Versicherungsplanung durchgeführt wird, desto mehr "Zeit" -Kosten werden bezahlt, desto weniger Geldkosten werden bezahlt und desto mehr langfristige Garantien können ausgetauscht werden.Dies wird auch durch die Art solcher Finanzversicherungsprodukte bestimmt.

Die Realität ist, dass Menschen oft warten, bis sie das mittlere und hohe Alter erreicht haben. Mit der Entwicklung ihrer Karriere beginnen sie, sich den Spielregeln auf einer tieferen Ebene des sozialen Systems zu stellen, und mit der Erfahrung des Lebens Beginnen Sie ernsthaft darüber nachzudenken, mit den Risiken von Familienmitgliedern umzugehen. Zu diesem Zeitpunkt beginnen sie, proaktiv zu sein. Suchen Sie nach "Tools", die Sie verwenden können.Wenn Sie sich zu diesem Zeitpunkt erneut diesem Tool zuwenden, ist es normalerweise erforderlich, hohe Kosten für den Kampf gegen die im Laufe der Zeit vergrößerte Lücke und die Garantie des Austauschs zu zahlen, da für die wertvollste "Zeit" keine Kostenunterstützung vorhanden ist zurück ist dagegen meist nicht wie erwartet.

Artikelübersicht

Aus diesem Artikel haben wir über "Es sind nicht die „reichen Leute“, die am meisten eine Lebensversicherung brauchen, sondern gewöhnliche Familien wie wir"Diese Ansicht. Für jede unserer gewöhnlichen chinesischen Familien müssen wir nicht die Inflation der Lebensnotwendigkeiten bekämpfen, sondern verschiedene vom US-Finanzsystem bereitgestellte Instrumente einsetzen, um die große Kluft zwischen Risiko und Einkommen zu bewältigen Die größten medizinischen und pädagogischen Ausgaben werden mehr Reserven bilden und den finanziellen Bedürfnissen des Ruhestands gerecht werden.

Nach den Regeln des amerikanischen Sozialsystems sind Lebensversicherungspolicen eher ein weit verbreitetes Finanzinstrument als ein traditionelles "Versicherungsprodukt", um diesen Problemen zu begegnen.Wenn Sie Produkte so früh wie möglich planen und auswählen, kann "Zeit" genutzt werden, um die Kosten für das Risikomanagement erheblich zu senken und im Gegenzug für einen langfristigeren Schutz.

Zu guter Letzt,Angemessene Auswahl und DesignDie Lebensversicherung in China ist eigentlich nicht teuer und kann sogar billiger sein als erwartet.Noch wichtiger ist, dass die Beherrschung dieses Finanzinstruments den "Zeit" -Vorteil voll ausnutzen und die umfassenden Risiken der sozialen Entwicklung bewältigen kann. Gleichzeitig kann es jeder Familie helfen, sich die Gewohnheit des langfristigen Sparens und des Finanzmanagements anzueignen Dies ist auch eine amerikanische Lebensversicherung. Das Leitfadennetzwerk teilt den Zweck dieses Artikels.

American Life Insurance Guide CommunityDie meisten der hier zugelassenen chinesischen Makler stammen aus gewöhnlichen chinesischen Familien. Wie alle anderen werden wir uns dem Umgang mit diesen Risiken stellen müssen, die durch die soziale Entwicklung entstehen.

Wir hoffen, dass wir unsere Erfahrung und unser Fachwissen nutzen können, um Lesern unterschiedlichen Alters durch Teilen zu helfen, kognitive Missverständnisse zu beseitigen und so schnell wie möglich einen Mechanismus für das Management von Familienrisiken einzurichten.Wenn Sie unsere Hilfe benötigen, scannen Sie bitte den QR-Code unten auf der Seite oder电子邮件Kontakt, um einen Termin für die Bewertung zu vereinbaren.

(>>> Verwandte Lektüre: Bewertung|Welche Lehren wurden aus dem 14-jährigen Versicherungskonto des Versicherungsnehmers des Staates New York gezogen?)

(>>>Verwandte Lektüre:Bewertung|Die Einkommensdifferenz von 186 Millionen US-Dollar, der gleiche versicherte, professionelle Designplan VS Generalplan )

(Website des American Life Insurance Guide insurGuru © ️Life Insurance Column)

Blinddarm:

01. "Die amerikanische Mittelschicht ist stabil in ihrer Größe, verliert aber finanziell an Boden für Familien mit höherem Einkommen", 09.06.2018, Pew Research Center, https://pewrsr.ch/2U9aaCC

02. "The Shrinking Middle Class", 12.20.2018, "Fortune Magazine", https://bit.ly/2GTyxLO