蓋瑞(化名)是一名事業有成的生意人。他在好萊塢從事電影製片業,家裡是社區人人羨慕的百萬富翁。

2021年7月,他一紙訴狀,將兩名人壽保險經紀人告上了法庭,聲稱他和家人被保險經紀人誤導,簽下了$4000萬的“免費”人壽保險保單。

“免費”的人壽保險是怎麼回事?

“免費”的人壽保險保單,意味著投保人不需要自掏腰包付保費。

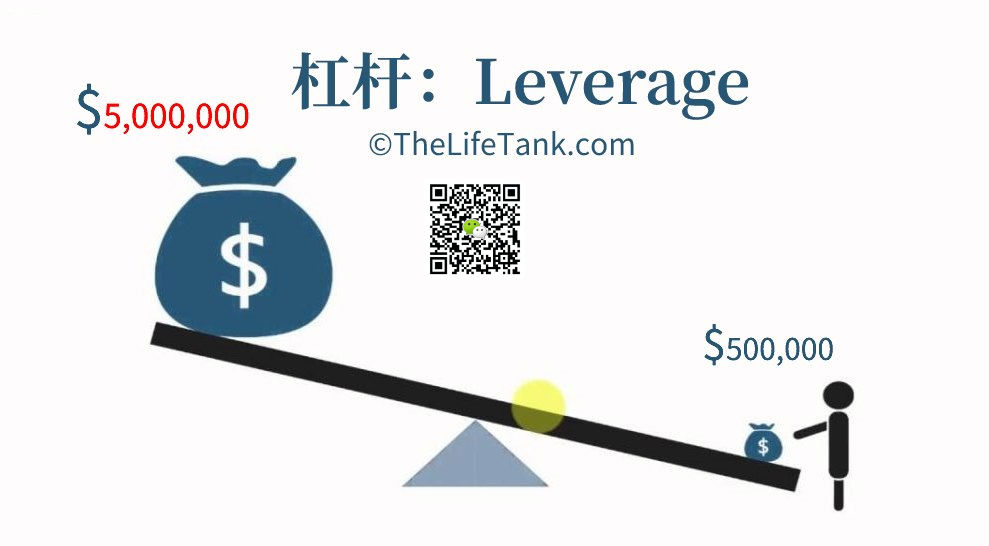

人壽保險經紀人和銀行或貸款經紀人合作,向投保人提供一筆貸款來購買高額保單。

在連續多年曆史低利率的市場環境下,這或許不會產生問題。

理論上,在保險資產利滾利十多年後,保險賬戶裡的現金值將用來還清低息貸款,而多餘的部分,將留給投保人。

這樣算下來,投保人並不需要從腰包裡掏出一分錢。

當保險銷售人員在銷售這類保單時,往往會配套使用人壽保險的“方案建議書(Illustration)”,上面的數字會顯示給客戶,他們確實會利用這個套利槓桿,大賺特賺。

假設每年的收益將如此之大,投保人簡單地從保單賬戶中取錢出來,支付每月到期的貸款賬單,多餘的錢,成為了自己的免稅退休金。

換句話說:一份本質上“完全免費”的,價值數百萬美元的人壽保險。

(>>>相關閱讀:我可以貸款買保險嗎?保費貸款買保險是怎麼一回事?)

美聯儲暴力加息捅破槓桿泡沫

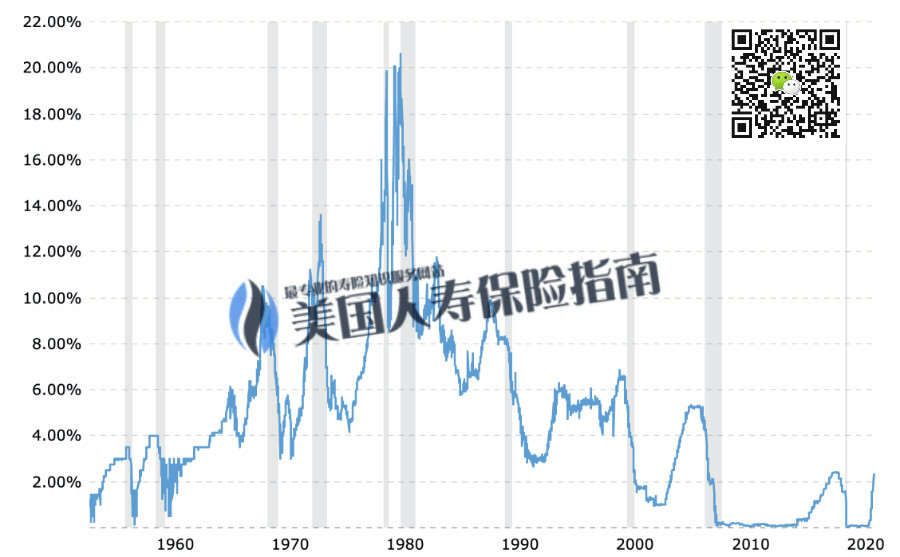

從2022年起,一年期美元銀行同業拆借利率,從2月份的不到1%,飆升到9月初的4.699%,投保人的私人浮動借貸利率,在短短半年內突破5%,而同期,保單收益為0%,歷史罕見。

在沒有使用借貸槓桿的情況下,加息對投保人的影響並不那麼大,但這類保單已經進行了抵押配資加槓桿,所有權在銀行或信託手上,投保人此時就顯得相對被動。

一旦出現了任何預料之外的變化——如歷史性的加息幅度和頻率——事情就不那麼好看了:人壽保險賬戶的現金值沒有得到預期的增長,保險收益也沒有達到年度預期,而藉貸利息也在不斷攀升,投保人就面臨“Margin Call”和賬單。

如果在最初的申購時——被“0元購”的設計方案所吸引,或者投保人參加了以“集資”方式貸款購買人壽保險(或者名為XX退休計劃)的Program,沒有個人名義的實際資產控制權,則很難再有挽回的空間。

這一切的關鍵問題都集中在兩點,一是為了數字好看足夠吸引人,保險經紀使用了高額的槓桿,造成了“免費”的誘惑;二在2022年上半年曆史性的加息環境中,保險經紀也沒有能力提供後續的解決方案。

雖然LIMRA並沒有追踪和記錄保費貸款配資的人壽保險銷售情況,但人壽保險行業裡的專家認為,在過去10年的低利率環境下,這類保費貸款配資的保單成指數級增長。部分人壽保險公司的主要保費來源,都是來自於貸款。

(>>>相關閱讀:保險設計方案和方案建議書(Illustration)到底是什麼?有什麼看點和爭議?)

尋求保險急救服務

保險急救服務,英文稱為Policy Rescue。

它是由第三方專業人壽保險顧問推進,針對設計方案存在隱患,或處於高風險環境下的人壽保險賬戶的一套補救程序,主要作用,是用來降低或彌補投保人的資產損失,改善保險賬戶健康狀況。

根據TheLifeTank.com的觀察,市場上仍然流傳著一些以“完全免費”為噱頭賣點的保費貸款項目。這類保險的設計方案,通常在行業內部認為沒有實際抗風險能力,僅通過了保單本身的單方面壓力測試,無異於賭博。

一些在2022年前,加上了這類“免費”設計方案槓桿的家庭,已經這被這類合約套牢,無法脫身。

CEJ(Center for Economic Justice)財務正義中心總監Birney Birnbaum認為,一些保險經紀人,用模糊不清的語言,呈現給了客戶過於樂觀的保險方案建議書,保險經紀人也沒有義務為客戶的最大利益著想。

尋求專業保險顧問的保險急救服務,目前是這類投保家庭的唯一出路。 (全文完)

(更新了20220923)

(>>>相關閱讀:金融槓桿是什麼?人壽保險的槓桿又是什麼?)

(>>>相關閱讀:人壽保險方案設計PDA服務是什麼?費用價格是多少?)