По данным CNBC, в прошлом 2019 г.Индекс S&P 500до 28.9% за год1.

тот же период, сНациональная жизнь( Общенациональный ),Линкольн Нэшнл Лайф( Lincoln ),Тихоокеанская жизнь( Pacific Life),Альянс Страхование жизни( Allianz ) и т. д. представленыуправление активамиВ компаниях по страхованию жизни также увеличился доход по страховым счетам, принадлежащим их держателям полисов.Среди них процентная ставка в 2019 году для некоторых держателей полисов с индексной стратегией, дажедостигло более 20%.

( >>> Рекомендуемое чтение:Интервью | «Я думал, что десятичная точка (доходность) была неправильной», 2021 Index Insurance Benefit Bill )

Однако в тех же рыночных условияхУ некоторых страхователей годовая процентная ставка по полису составляет всего 6-11%, в то время как у других процентная ставка составляет 15% или даже 20%+.Один и тот же тип полиса выдается разными компаниями, но доход страхователя и опыт начисления процентов совершенно разные Почему это так?

«Комплексная защита» vs «Управление активами»

По мере дальнейшей сегментации американского рынка страхования жизни различные страховые компании и продукты на рынке постепенно разделились на два направления.Один фокусируется на обеспечении «всесторонней защиты», а также имеет определенную способность накапливать богатство; другой фокусируется на «управлении активами» и известен своими сильными глобальными возможностями управления активами и инвестиционными стратегиями.

Для «всеобъемлющей защиты» продуктов полиса США, из-за большей защиты, стоимость страхования, естественно, будет увеличиваться равномерно.Ограничение дохода от продуктаУчитывая ограничения на доходность облигаций, которыми владеют компании, возможности увеличения денежной стоимости кажутся относительно ограниченными.

Сравнительный анализ учетных записей политики комплексной защиты

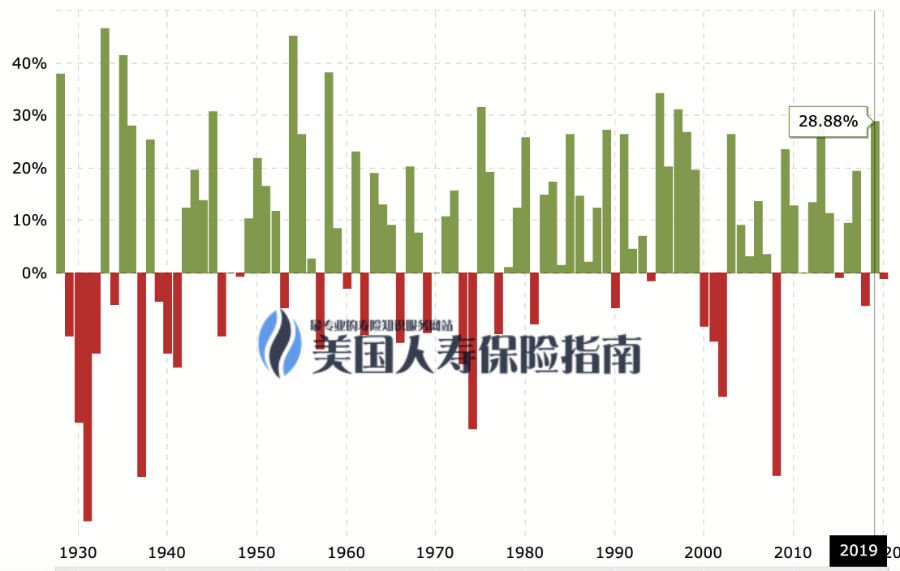

Мы используем один из распространенных продуктов «комплексной защиты» в китайском сообществе: Southwest Life Insurance (также известный как:Национальная жизнь) в качестве примера документа полиса контракта.На рисунке ниже показано, что по состоянию на июнь 2020 года Southwest Life’sОграничение возврата индексаесть9.75%, что на 0.25% ниже, чем в среднем по отрасли.

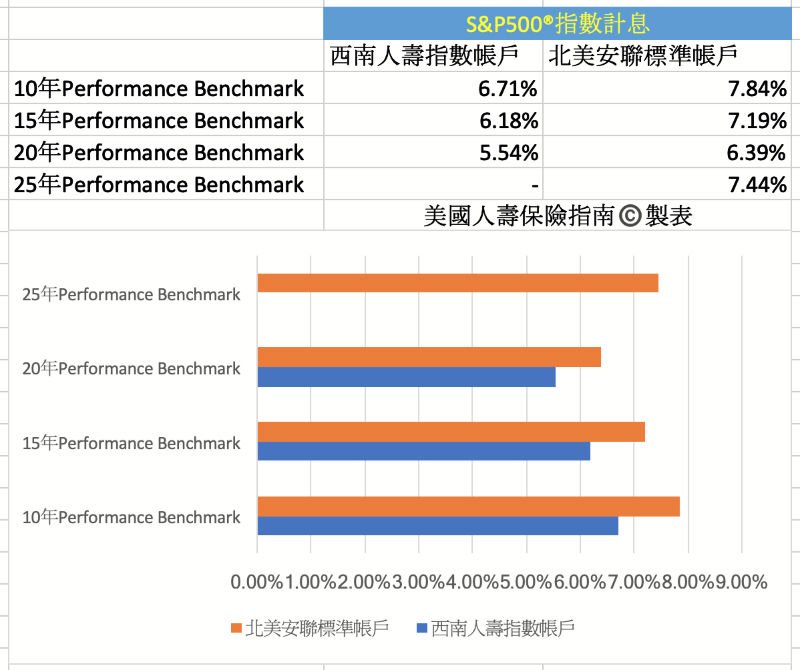

Под влиянием максимальной доходности в 9.75%, если вы оглянетесь на прошлые рыночные показатели, тоОриентир средней доходности за 20 лет составляет 5.54%.

На рисунке выше подробное описание.желтая частьЭтот вертикальный столбец каждый годИндекс S&P 500актуальная тенденция;藍色 箭頭В этом столбце представлена ситуация с начислением процентов при текущем максимальном значении начисления процентов. Например, в 2003 г. рынок вырос на 26.38%, проценты по полису достигли предельного значения, а проценты по доходам были зафиксированы на уровне 9.75%;Красная порцияПредставляет собой 5-летнюю, 10-летнюю, 15-летнюю и 20-летнюю среднюю годовую процентную ставку.

Контрольный показатель учетной записи политик, управляемых активами

Если посмотреть на 20-летний цикл, в конечном счете, средняя эффективность счета денежной стоимости страхователя для этого типа полиса будет значительно ниже, чем у страховой компании, «управляемой активами».

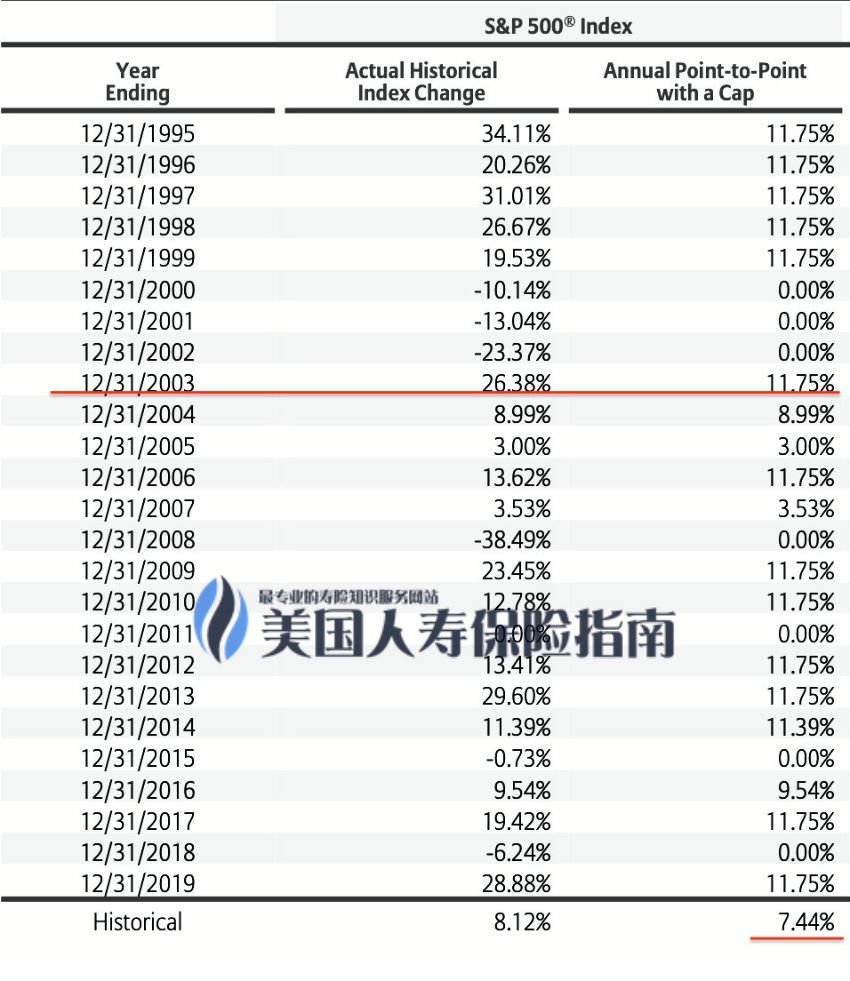

Наш основной бизнес — «управление активами».Альянс Северная Америка(Allianz) политикаСтандартный базовый аккаунтСравнительный пример.На рисунке ниже показано, что по состоянию на июнь 2020 года стандарты Allianz Insurance в Северной АмерикеОграничение возврата индексаесть11.75%, что на 1.75% выше, чем в среднем по отрасли.

Под влиянием максимальной доходности в 11.75%, если вы оглянетесь на прошлые рыночные показатели, на историческую доходность на приведенном выше графике,Средний показатель доходности для 10-летних холдингов составляет 7.84%, а средний показатель доходности для 20-летних полисов составляет 6.39%.

Вышеприведенная картинка представляет собой конкретное описание последних 25 лет.столбец 2каждый годИндекс S&P 500актуальная тенденция;Ряд красной горизонтальной линии отражает расчет процентов по доходу за текущий год при текущем значении предельной суммы: например, в 2003 г. рынок вырос на 26.38%, доход по полису достиг значения предельной величины, а расчет процентов был зафиксирован на уровне 9.75%. ;красная маленькая горизонтальная линияПредставляет собой среднегодовое начисление процентов по 25-летнему полису.

Вышеприведенная картинка представляет собой конкретное описание последних 25 лет.столбец 2каждый годИндекс S&P 500актуальная тенденция;Ряд красной горизонтальной линии отражает расчет процентов по доходу за текущий год при текущем значении предельной суммы: например, в 2003 г. рынок вырос на 26.38%, доход по полису достиг значения предельной величины, а расчет процентов был зафиксирован на уровне 9.75%. ;красная маленькая горизонтальная линияПредставляет собой среднегодовое начисление процентов по 25-летнему полису.

Путем простого сравнения мы видим, что политический продукт «всеобъемлющая защита»,Может обеспечить дополнительную защиту, например, покрыть рак, инсульт, болезни сердца и другие претензии..И продукт политики «тип управления активами»,Даже самые простые стандартные счета имеют больший потенциал для повышения благосостояния.Как показано ниже.Из-за нехватки места в этой статье не будет продолжаться оценка выбранных счетов Allianz Insurance в Северной Америке и производительность участвующих индексных счетов.

Теперь вопрос заключается в том, является ли это комплексным продуктом защиты, продуктом управления активами или комплексным продуктом с соотношением 7/3 или 5/5, на зрелом финансовом и страховом рынке в Соединенных Штатах продукт выбор, предоставленный нам, действительно слишком велик.И как мы, страхователи, можем выбирать?

Американское руководство по страхованию жизни. Перспективы сообщества

в"Стратегия страхования американского руководства по страхованию жизни (XNUMX)«В статье указывалось, что то, какой продукт страховать, зависит от наших реальных потребностей.

Большая сумма премий депонируется на счет полиса «управления активами».Когда мы сталкиваемся с некоторыми особыми крупными несчастными случаями с жизнью, мы сталкиваемся с наличием огромных страховых полисов.Но это может вообще не помочь.

И большой капитал вкладывается в продукт политики «всеобъемлющей защиты», который также является своего рода«Экстенсивное» страхование с крайне низкой эффективностью использования капитала, увеличение богатства является еще одним неудовлетворительным результатом.

С профессиональной точки зрения, всесторонняя защита и более сильное управление активами и потенциал роста благосостояния на самом деле не противоречат друг другу.Избегание бесполезных продуктов и дизайнерских решений в середине является ключевым, а постоянное профессиональное управление и обслуживание в более поздний период также являются важными. существенное звено.

Есть еще большой опыт и Советы по выбору страховых продуктов и разработке программ.Наш взглядстремящиеся и профессионально независимыеСтраховой консультант Брокерсотрудничество является лучшим выбором.

В диапазоне страховой суммы планирования благосостояния от 500 до 800 миллионов долларов профессиональные брокерские компании в сообществе гидов по страхованию жизни проанализировали и объяснили редакторам более совершенные дизайнерские решения, помогая страхователям значительно повысить эффективность страховых взносов и достичь того же годового взноса.Примите во внимание гарантированные преимущества и улучшите рентабельность инвестиций в «управление активами».Два преимущества,Руководство по страхованию жизни в США©️ также будет продемонстрировано в более поздней колонке комментариев. (Конец полного текста)

(>>> Оценка | Страховка «Чужой дом» «зарабатывает 20%» в год, а почему у меня меньше 10%?Демистификация дохода полиса под влиянием Cap )

(>>>Popular Science Posts | Каковы 4 наиболее распространенные индексные стратегии в индексном страховании и пенсионных аннуитетах в Соединенных Штатах? )

(>>>Рекомендуемое чтение:Что означает «комплексное» страхование жизни в случае рака, инсульта, сердечных заболеваний и т. д.? )

приложение

01. «Акции демонстрируют лучший годовой прирост за 6 лет, при этом S&P 500 вырос более чем на 28%», 12 декабря 31 г., CNBC, https://cnb.cx/2019ZyAwzR.

*Обозначения и цифры, использованные в этой статье, взяты из конкретных договорных документов о полисе, фактически принадлежащих разным страхователям, и индикаторов данных, предоставленных страховыми компаниями при публикации статьи.Эта статья не является предложением для страхования, а используется только для обучения и объяснить страхователям цель.