Многие друзья более или менее скептически относятся к страхованию жизни и страховым компаниям.Одной из проблем является способность страховых компаний компенсировать ущерб.Обычно, когда мы слышим слово «гарантия», мы насторожимся.В этом обществе много лжецов.Почему мы должны доверять гарантии страховой компании?

Прежде чем углубиться в эту тему, давайте поговорим о страховых компаниях.отклонить требованиеиз двух ситуаций.

- 首先, если застрахованный совершит самоубийство в течение первых двух лет действия полиса, бенефициар не может получить пособие в связи со смертью.Однако страховая компания вернет страховую премию.Они четко прописаны в договоре декларации.

- 其次, Если застрахованный умирает в течение первых двух лет, независимо от причины, страховая компания имеет право провести расследование.Если выяснится, что застрахованный умышленно скрыл свое состояние здоровья (например, скрыл свое онкологическое заболевание), страховая компания может отказать в выплате.Все полисы страхования жизни в Соединенных Штатах имеют установленный законом двухлетний период оспаривания.После периода спора страховая компания не может аннулировать полис или отказать в выплате компенсации по любой причине.

Теперь перейдем к делу и поговорим о том, почему гарантии страховых компаний надежны.

Одна из причин: страховая компания имеет богатые финансовые ресурсы и вполне способна выплатить компенсацию

Страховая отрасль в США имеет многовековую историю.Многие компании по страхованию жизни имеют столетнюю историю.Сегодня финансовые ресурсы, накопленные страховыми компаниями, намного превзошли воображение обычных людей.Суммарные активы пятерки лидеров составляют 2 триллиона долларов.В среднем по 400 миллиардов долларов каждый.Что такое концепция двух триллионов долларов?Валовой внутренний продукт (ВВП) США составляет 18 триллионов долларов.Так капитал пяти крупнейших страховых компаний превышает 18% ВВП США.

Вторая причина: у правительства США очень строгие требования к рискам для страховых компаний, намного выше, чем требования к банкам.

Большинство людей не слишком обеспокоены стабильностью Bank of America.Это доверие отчасти обусловлено государственными гарантиями.Большинство банков в Соединенных Штатах в основном являются членами FDIC (Федеральная корпорация страхования депозитов). FDIC является агентством правительства США, которое обеспечивает страхование банков.Депозиты на индивидуальных счетах до $25 XNUMX застрахованы FDIC.С другой стороны, существует высокий уровень знакомства с банками в США.Люди склонны недооценивать опасность привычных вещей.Посмотрим на объективные данные.

Согласно статистике FDIC, в годы после финансового цунами 2008 года более 400 банков в США столкнулись с серьезными проблемами и были переданы правительству.Включая 2008 год, число составляет более 430.

Для сравнения, только 14 американских страховщиков жизни были поглощены.Эта цифра составляет менее 3.3 процента аварийности банка за тот же период. AM Best (рейтинговое агентство страховых компаний) провело 27-летнюю статистику.Страховые компании имеют показатель отказов 500 из XNUMX.Даже дочерняя компания AIG по страхованию жизни, одного из главных виновников финансового цунами, не пострадала.

- 2008 Мемориальная страховая компания Линкольна

- 2009 Американская сетевая страховая компания *

- 2009 Медицинская сберегательная страховая компания

- 2009 Старая стандартная компания по страхованию жизни

- 2009 Страховая компания Penn Contract Network America *

- 2010 Букер Т. Вашингтонская страховая компания, Inc.

- 2010 Американская компания по страхованию жизни и здоровья

- 2010 Национальная государственная страховая компания

- 2010 Универсальная компания по страхованию жизни

- 2011 Компания взаимного страхования жизни Golden State

- 2012 Стандартная компания по страхованию жизни Индианы

- 2013 Исполнительная компания по страхованию жизни Нью-Йорка

- 2013 Компания взаимного страхования лесорубов

- 2013 Универсальная страховая компания здравоохранения, Inc.

Почему уровень аварийности компаний по страхованию жизни так отличается от аварийности банков?Суть в том, что требования правительства к компаниям по страхованию жизни гораздо выше, чем к банкам, почти на уровне мировых отличий.

Федеральная резервная система требует, чтобы банки поддерживали норму резервного капитала только на уровне 20%.Другими словами, банкам нужно оставить только 20% своих депозитов, а оставшиеся 80% можно выдать в кредит.Если банк сталкивается с ситуацией, подобной финансовому цунами, многие заемщики разоряются, а долги не могут быть взысканы.И банковские депозиты в основном краткосрочные, а кредиты долгосрочные.Это принципиальное отличие может привести к малейшим катастрофическим последствиям в эксплуатации или в неблагоприятной среде.

Напротив, страховая отрасль США регулируется крайне консервативно.Правительство требует от компаний по страхованию жизни поддерживать коэффициент резервирования более 100%.Средняя отраслевая норма резервирования достигает 115%.А страховым компаниям не разрешается занимать деньги для инвестиций или инвестировать в рискованные продукты, такие как акции.Таким образом, теоретически невозможно, чтобы американские страховые компании потерпели крах, аналогичный банковскому сектору.

Причина XNUMX: правительства обеспечивают необходимую защиту страхователям

В дополнение к собственным глубоким карманам страховщиков и ультраконсервативным требованиям правительства по управлению рисками, страхователи имеют дополнительную защиту.

- Каждая компания по страхованию жизни регулярно проверяется правительством, чтобы обеспечить осмотрительность операций компании.

- Если что-то пойдет не так с компанией по страхованию жизни, правительство штата берет на себя управление компанией и следит за тем, чтобы полис окупался.

- Каждая компания по страхованию жизни проверяется несколькими независимыми сторонними рейтинговыми агентствами.

- Правительство требует, чтобы резервы страховщиков использовались для удовлетворения требований, а не для каких-либо других целей.

- Государства имеют свои собственные дополнительные меры защиты.

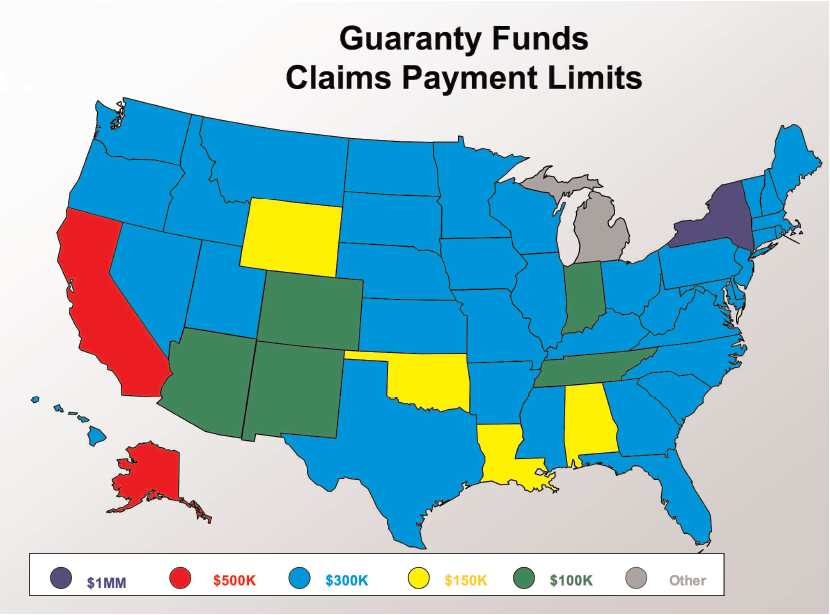

Страховые компании регулируются на государственном уровне, а перестрахование предоставляется страхователям государственным страховым гарантийным объединением IGA.Когда страховая компания не выполняет свои обязательства или становится неплатежеспособной, она получает компенсацию за счет страхователей государственного гарантийного фонда SGA.

(Ассоциации страховой маржи каждого штата будут перестраховывать и урегулировать претензии по страховому счету страхователя. На рисунке выше показан лимит требований штата ©️insurancejournal)

(Ассоциации страховой маржи каждого штата будут перестраховывать и урегулировать претензии по страховому счету страхователя. На рисунке выше показан лимит требований штата ©️insurancejournal)

В целом, компании по страхованию жизни не только регулируются государством, но и строго регулируются государством.Отрасли с таким уровнем регулирования в Соединенных Штатах немногочисленны.

В американской страховой индустрии наблюдается странное явление.В целях защиты прав потребителей правительство строго запрещает страховщикам жизни рекламировать гарантии, предоставляемые государственными органами по полисам.Фактически, в каждом штате есть государственное гарантийное агентство (Ассоциация страховых гарантий).Их работа состоит в том, чтобы предоставить достаточно средств, чтобы гарантировать, что полис не пострадает, если у страховщика жизни возникнут проблемы.Финансирование этих государственных гарантийных агентств обеспечивается всеми компаниями по страхованию жизни, действующими в штате.Очень похоже на то, как работает FDIC.Как ни странно, все банки рекламировались как члены FDIC.А страховщики жизни никогда не говорят о государственных поручителях.

Логика правительства такова: если это упоминается, потребители могут быть слишком уверены в компаниях по страхованию жизни.Концепция государственного управления компаниями по страхованию жизни сверхконсервативна.Поэтому правительство строго запрещает страховым компаниям пропагандировать безопасность отрасли или свою собственную среди потребителей. (Похожее на это странное явление можно увидеть и на иллюстрации страхового полиса).

Кроме того, в Соединенных Штатах существует национальная правительственная организация под названием «Национальная организация ассоциаций по страхованию жизни и здоровья» (NOLHGA).Это общее собрание агентств-гарантов в 50 штатах США. NOLHGA также обеспечивает защиту от банкротства многогосударственных страховых компаний.

Причина XNUMX: компании по страхованию жизни покупают перестрахование для диверсификации и управления рисками

Перестраховка – это страховка, которую страховая компания покупает для себя.Отрасль перестрахования мало упоминается средним потребителем, но это значительная отрасль.У Баффета есть слабость к этой отрасли.В его холдинговую компанию Berkshire Hathaway входят две дочерние перестраховочные компании Berkshire Hathaway Reinsurance и General Re.

Многие страховщики жизни, такие как AIG иАльянс Лайф(Компания по страхованию жизни Allianz), все они используют перестрахование для снижения или передачи риска по своим собственным полисам.При возмещении ущерба компания по страхованию жизни и перестраховочная компания делят выплату.В этом есть два преимущества.Во-первых, снижается финансовая ответственность компаний по страхованию жизни.Во-вторых, страховщики жизни могут более агрессивно расширять рынок и предлагать более конкурентоспособные полисы.

Как АИГ?

Многие друзья часто упоминают AIG.Думайте об AIG как о классическом примере того, что случилось с компанией по страхованию жизни.На самом деле все наоборот.

Во время финансового цунами 2008 года AIG была супермеждународной финансовой холдинговой компанией.Если он рухнет, глобальные финансы нанесут ряд ударов по домофону.Последствия были бы невообразимы.С этой целью на помощь пришло правительство США (Федеральная резервная система и Казначейство).Вышеизложенное знакомо каждому.Но остальная часть истории менее известна.

В заявлении, опубликованном Национальной ассоциацией уполномоченных по страхованию, говорится: «Старший страховой регулятор в каждом штате США объясняет, что на самом деле представляет собой AIG. AIG больше, чем просто страховая компания.

«AIG — международная финансовая холдинговая компания, деятельность которой варьируется от лизинга самолетов до инвестиционных услуг и страхования».Эти страховщики находятся в хорошей финансовой форме. … Страховщики, аффилированные с AIG, имеют финансовую возможность оплачивать претензии. Финансовые проблемы, с которыми столкнулась AIG, возникли в результате инвестиций материнской компании в рискованные ценные бумаги, обеспеченные ипотекой. "

Официальный веб-сайт Массачусетского управления по делам потребителей и делового администрирования в конце сентября 2008 г. опубликовал следующее заявление, в котором прямо говорится:

"Проблемы AIG в основном вызваны нестраховой материнской компанией AIG, которая не регулируется государством и, следовательно, не соответствует тем же стандартам инвестиций, бухгалтерского учета и достаточности капитала, что и регулируемые государством страховые дочерние компании. Страховая дочерняя компания в настоящее время является платежеспособной, способной выполнять обязательства. Национальные регулирующие органы обеспечивают защиту активов компании от материнских компаний и могут оплачивать уплаченные претензии. Национальные страховые органы внимательно следят за финансовым состоянием страховых компаний, за которыми они наблюдают».

Проще говоря, материнская компания AIG действовала безответственно, как ребенок, бессмысленно присваивая деньги.Тем временем его дочерняя компания (страховая компания, которой он владеет) следует правилам, поддерживает резервы и действует ответственно. Материнская компания AIG пытается просить у суда разрешения «одолжить» резервы своих дочерних страховых компаний для погашения долгов из-за безответственности материнской компании.Основной смысл решения суда заключается в том, что головная компания не может пользоваться деньгами дочерней. Часть страховой компании AIG хороша тем, что они являются страховыми компаниями и регулируются всеми штатами.Вместо этого материнская компания не связана этим положением.

Урок AIG действительно является хорошим объективным примером: если вы ищете безопасное и защищенное место, чтобы вложить свои деньги, трудно найти более надежное место, чем хорошо управляемая компания по страхованию жизни.

Источник: Primus Financial

Рекомендуемое чтение: "Страховые компании разорятся?