Het onderwerp van vandaag begint met een foto die is beoordeeld door People's Daily:

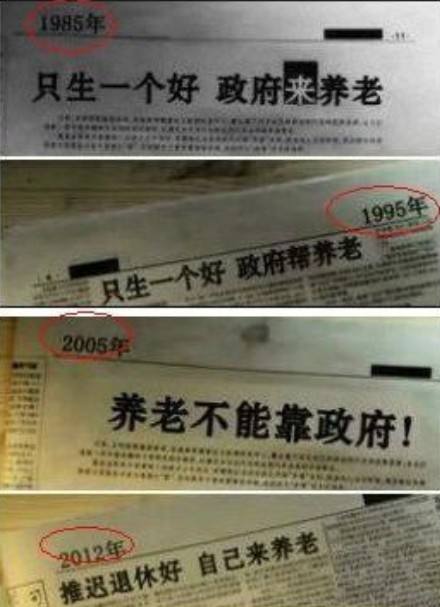

van"Er is maar één goed geboren, de overheid zorgt voor de ouderen" (1985) naar "Er is maar één goed geboren, de overheid zal de ouderen helpen" (1995), naar "Pensioen kan niet afhankelijk zijn van de overheid” (2005), en vervolgens “Het is beter om je pensioen uit te stellen en voor jezelf te zorgen”, circuleert de bovenstaande serie screenshots van kranten op het Chinese internet, wat een zeer representatieve historische verandering is en ook heeft geleid tot talloze klachten van mensen die meloenen eten.

van"Er is maar één goed geboren, de overheid zorgt voor de ouderen" (1985) naar "Er is maar één goed geboren, de overheid zal de ouderen helpen" (1995), naar "Pensioen kan niet afhankelijk zijn van de overheid” (2005), en vervolgens “Het is beter om je pensioen uit te stellen en voor jezelf te zorgen”, circuleert de bovenstaande serie screenshots van kranten op het Chinese internet, wat een zeer representatieve historische verandering is en ook heeft geleid tot talloze klachten van mensen die meloenen eten.

Al meer dan 20 jaar moet ik zo'n goddelijke operatie bewonderen in de operatie van niet-aflatend de pot gooien en zorgen voor ouderen ...

Wat is dan de routine van de Amerikaanse imperiale regering in het Amerikaanse rijk?Kunnen we rekenen op het socialezekerheidspensioen van de Amerikaanse imperiale regering om te leven? Laten we vandaag eens kijken. In het Amerikaanse imperialisme,Kan ouderdomspensioen afhankelijk zijn van de overheid?deze put.

Wat is dan de routine van de Amerikaanse imperiale regering in het Amerikaanse rijk?Kunnen we rekenen op het socialezekerheidspensioen van de Amerikaanse imperiale regering om te leven? Laten we vandaag eens kijken. In het Amerikaanse imperialisme,Kan ouderdomspensioen afhankelijk zijn van de overheid?deze put.

Allereerst maken de regelgevende documenten van de Amerikaanse imperiale regering het heel duidelijk dat om een socialezekerheidspensioen te ontvangen, u moet voldoen aan de voorwaarden voor het ontvangen van een socialezekerheidspensioen.

we zijn bij"De "4 punten" die nieuwe immigrantengezinnen moeten weten om Amerikaanse pensioenuitkeringen te krijgen ” wordt gedetailleerd in deze kolom.Kortom, wie je ook bent, je moet 10 jaar werken en belasting betalen.

Ten tweede is het niet voldoende om alleen aan de voorwaarden te voldoen: de hoogte van het socialezekerheidspensioen dat u kunt ontvangen, is gekoppeld aan de belasting die u betaalt als u werkt.

Eindelijk,"Het is beter om je pensioen uit te stellen en voor jezelf te zorgenDe Amerikaanse regering speelt lastiger: de pensioenleeftijd zal rechtstreeks bepalen hoeveel geld u kunt krijgen van uw socialezekerheidspensioen.

De eenvoudige en directe officiële verklaring is dat, zelfs als u de drempel van het ontvangen van socialezekerheidspensioenen bereikt, er nog steeds voorwaarden zijn voor hoeveel geld u kunt krijgen.

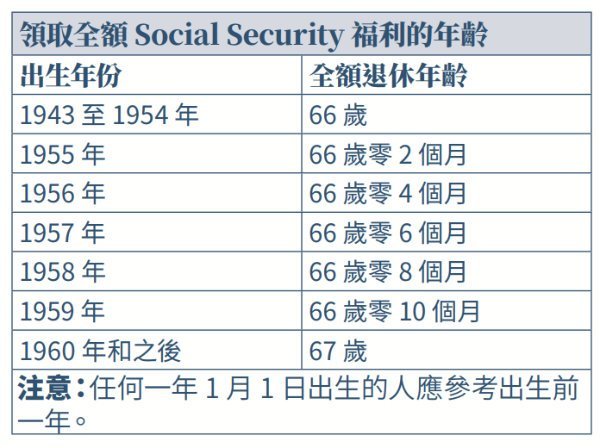

De onderstaande afbeelding is de officiële Chinese grafiek die is vrijgegeven door de Amerikaanse Social Security Administration. In de huidige situatie, voor degenen die in 1960 of later zijn geboren, moet u, als u het volledige pensioen wilt ontvangen, minimaal tot uw 67e werken.

Het is echter niet het punt, niet het punt, dat je pas op je 67e je volledige pensioen krijgt.

Het is echter niet het punt, niet het punt, dat je pas op je 67e je volledige pensioen krijgt.

Het volgende deel kan uw illusie van "voor uw oude dag op de Amerikaanse regering vertrouwen" volledig verdrijven: In 1974 nam de Amerikaanse regering de Employee Retirement Income Security Act (ERISA) aan, die verduidelijkte dat sociale zekerheid, inclusief ouderdom, geen overheid De overheid kan niet alles regelen, maar is de gezamenlijke verantwoordelijkheid van overheid, werkgevers en individuen.

Sleutelwoorden:

"Het is niet de zaak van de overheid"

'Overheid kan niet alles'

"Individuele gedeelde verantwoordelijkheid"

Waar is het socialezekerheidspensioen voor, aangezien de Amerikaanse imperiale regering ook de ouderdomspot wil dumpen?

De officiële uitleg maakt heel duidelijk dat dit een universele verzekering is en dat de Amerikaanse overheid basisverzekeringen biedt aan Amerikaanse gepensioneerden en gehandicapten.

Tegelijkertijd heeft de Amerikaanse keizerlijke regering herhaaldelijk benadrukt dat,Vertrouw alstublieft niet volledig op het socialezekerheidspensioen voor de oude dag, vertrouw alstublieft niet volledig op het socialezekerheidspensioen voor de oude dag, vertrouw alstublieft niet volledig op het socialezekerheidspensioen voor de oude dag,We zijn gewoon "gegarandeerd".

Als je verrast bent, laten we het dan hebben over gegevens. Volgens de laatste gegevens die in 2018 door de Amerikaanse Social Security Administration zijn vrijgegeven, is het gemiddelde maandelijkse pensioen dat Amerikanen van de sociale zekerheid ontvangen slechts$1,461.Dit cijfer is in feite het maandsalaris van het minimumuurloon van Californië.Stel je voor dat een gepensioneerde die nog moet betalen voor ziektekostenverzekering slechts een maandelijksstaatHoe moeilijk zou het leven zijn met een minimumloon.

Als je verrast bent, laten we het dan hebben over gegevens. Volgens de laatste gegevens die in 2018 door de Amerikaanse Social Security Administration zijn vrijgegeven, is het gemiddelde maandelijkse pensioen dat Amerikanen van de sociale zekerheid ontvangen slechts$1,461.Dit cijfer is in feite het maandsalaris van het minimumuurloon van Californië.Stel je voor dat een gepensioneerde die nog moet betalen voor ziektekostenverzekering slechts een maandelijksstaatHoe moeilijk zou het leven zijn met een minimumloon.

Aangezien er al in 1974 een wet was om een duidelijke verantwoordelijkheidslijn te trekken, is de ouderdomspot geen zaak van de overheid, dus als jefatsoenlijk pensioen, niemand kan je helpen, helemaal alleen.

De volgende vraag is: welke keuze hebben we voor onszelf?Wat zijn de bronnen van pensioeninkomen waardoor we vroeg kunnen plannen en bouwen?

(>>>Aanbevolen literatuur: Gadgets|US Personal Pension Smart Calculator, hoeveel moet ik maandelijks sparen?)

RetireGuru©️Retirement Academy heeft gemeenschappelijke inkomstenkanalen na pensionering uitgesplitst, die voornamelijk uit de volgende 7 soorten bestaan:

- inkomen uit sociale zekerheid

- lijfrente inkomen

- Inkomsten uit effectenbeleggingen (aandelen, beleggingsfondsen, obligaties, ETF's, enz.)

- inkomen uit levensverzekering

- onroerend goed of huurinkomsten

- Inkomen pensioenrekening (gekwalificeerd of niet-gekwalificeerd)

- inkomen uit woonlening

De meeste van u en ik's bronnen van inkomsten na pensionering komen uit deze 7 verschillende kanalen.Elke methode van pensioeninkomen heeft zijn eigen voor- en nadelen en is ook geschikt voor verschillende groepen mensen.Er is geen enkele manier die absoluut beter is dan de andere.

Vooral voor allochtone groepen van een bepaalde leeftijd, omdat ze halverwege een heel ander sociaal systeem zijn binnengekomen, is er voor ons niet veel tijd meer om dit systeem te begrijpen en te integreren.

Tijdens het proces van deelname aan het leven zullen sommige immigrantengroepen na een bepaalde tijd merken dat de werkingsmodus van sommige levende systemen totaal anders is dan het oorspronkelijke concept, en het is gemakkelijk om in een passieve positie te verkeren.

Zoals we eerder hebben geanalyseerd, zelfs om te voldoen aan de meest elementaire socialezekerheidseisen, moeten nieuwe immigrantengroepen die halverwege het "spel" meedoen mogelijk hogere "kosten" betalen dan andere groepen die automatisch de regels sinds hun kindertijd invoeren.

Daarom, het weggooien van de illusie van "te vertrouwen op de overheid voor ouderenzorg", de echte regels van het sociale spel begrijpen, zo snel mogelijk een correcte persoonlijke en gezinsfinanciële planning maken en het doel bereiken van "vertrouwen voor ouderen en het krijgen van medische zorg voor de zieken" is eigenlijk een kwestie van zeer dringende zaak.

En het punt dat we in dit artikel delen is,Begin met het plannen van het pensioeninkomen, stel het concept vast om op uzelf te vertrouwen voor pensionering, en introduceer 7 verschillende manieren van inkomen na pensionering die gebruikelijk zijn in de Amerikaanse samenleving, om lezers te helpen dit doelgerichte, top-down, gecombineerd met hun eigen financiële status, leeftijdsfase, risicotolerantie en andere factoren, het concept van configuratie en combinatie van pensioeninkomensplanning.

Nadat we deze inkomstenkanalen hebben begrepen, kunnen we onze huidige levens- en inkomenssituatie combineren, de voor- en nadelen van verschillende kanalen vergelijken en zo snel mogelijk onze eigen kanalen bouwen.pensioeninkomen systeem, en begin het systeem te laten werken.

RetireGuru©️ Retirement Academy beveelt aan om ten minste 3 van deze geldige bronnen van inkomsten te hebben voordat u met pensioen gaat of van plan bent vervroegd met pensioen te gaan.

Heeft u na het lezen van dit artikel het gevoel dat de kwestie van de pensioenzorg echt ver van u verwijderd is? (Volledige tekst eindigt)

>>>Klik om naar [Ontwerp van een zelfserviceplan voor een pensioenlijfrente]<< te gaan

(>>>Verwante lectuur:Column | "Wat moet ik doen?" Dhr. Pensioen Vol.12 )