"Ik ben dit jaar bijna 60 jaar, kan ik nog steeds de Amerikaanse IUL-indexverzekering aanvragen? Hoeveel is de jaarlijkse premie? Is het veilig?"

HummingLife is een in Californië gevestigd bedrijf dat gespecialiseerd is in de allocatie van levensverzekeringen en het beheer van polissen.Amerikaanse levensverzekeringsgids©️ mits dit56 jaar oudVerzekeren in de buurt van pensioenbeleidsontwerpplan en jaarrekening.

We hopen dat de verzekerde lezers door dit artikel zullen begrijpen,De configuratievereisten voor polissen en risicobeheerpunten van groepen ouder dan 55 jaar die met pensioen gaan, zullen u helpen uw eigen antwoord te vinden door de factureringscijfers te vergelijken.Omwille van de naleving worden de specifieke namen van de overnemende levensverzekeringsmaatschappijen en polisproducten niet vermeld in dit artikel.

Verzekeringsachtergrond

De heer X (pseudoniem) is 58 jaar oud, heeft de Chinese nationaliteit en zijn kinderen wonen in de Verenigde Staten. Mr. X behoort tot een zeer conservatieve industrieel, in zijn eigen woorden, "Helemaal geen financieel beheer, geen vastgoedbeleggingen, geen aandelenspeculatie".Volgens zijn familie adviseerden banken in Hong Kong hem elk jaar een levensverzekering in Hong Kong, maar meneer X weigerde.

Tijdens een familiebezoek aan de Verenigde Staten in 2018, vergezeld van zijn familie, vroeg de heer Wang de opening van de eerste Amerikaanse levensverzekeringsrekening aan.Momenteel wordt de polisrekening van de heer X beheerd door HummingLife.

Waarom besluiten te verzekeren?

Als de heer X na de leeftijd van 65 naar de Verenigde Staten emigreert, aangezien de heer XHeb 10 jaar niet gewerkt en geen belasting betaald in de Verenigde Staten en voldeed aan de 40-punts pensioentoelatingseisen van de Social Security Administration(Pensioenpunten uitgelegd), dan kan de levensverzekeringsrekening worden gebruikt om de kosten van een commerciële medische verzekering MA voor buitenlandse gepensioneerde immigranten te betalen oflangdurige zorgverzekeringDe kosten om de zorgen van de familie op te lossen.

Als meneer X met pensioen gaat in een ander land, kan de levensverzekeringsrekening helpen:levenslange deviezen cashflow, om een deel van de kosten van levensonderhoud te betalen.

Eindelijk, sindsleeftijdsfactor, $ 6 per jaar, 8 jaar aanbetaling, wat overeenkomt met slechts $ 5 miljoen verzekerd (Uitkering bij overlijden), om te zeggen dat deze hefboomwerking niet hoog is.Maar uiteindelijk realiseerde de familie van meneer X zich dat als ze nu geen verzekering zouden nemen, het zeker duurder zou worden naarmate ze ouder werden.

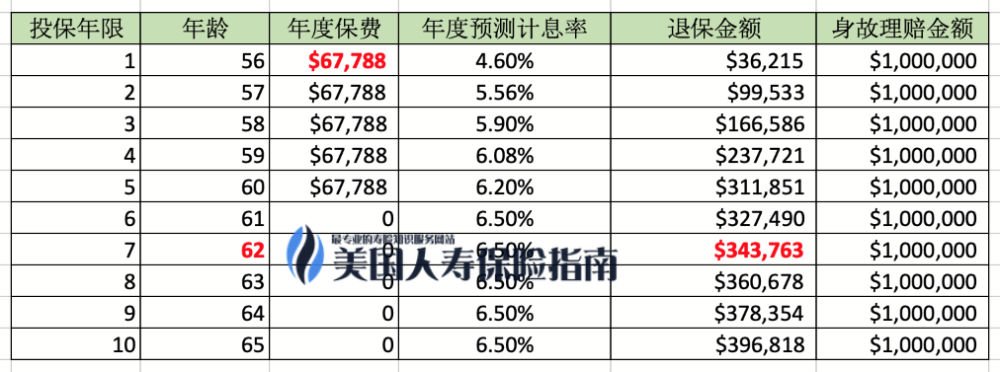

Lijst met planwaarden op het moment van het openen van een polisrekening

*Deze grafiek is geen aanbod, contract of belofte van toekomstige polisprestaties. De werkelijke poliswaarden kunnen meer of minder gunstig zijn dan de getoonde niet-gegarandeerde waarden.

*Deze grafiek is geen aanbod, contract of belofte van toekomstige polisprestaties. De werkelijke poliswaarden kunnen meer of minder gunstig zijn dan de getoonde niet-gegarandeerde waarden.

Rekening houdend met de risicotolerantie en voorkeuren van dhr. X, gebruikt het account"houden"Het variabele tarief vanMaandelijkse besparing van $ 5,650, betalingstermijn van 5 jaar, het verwachte rendement voor de eerste 5 jaar is vanaf4.6% tot 6.5%. Depositopremies stoppen na 5 jaar.

In het zevende jaar, dat wil zeggen op 7-jarige leeftijd in het rode deel van de afbeelding hierboven, zal de polisrekening alle geïnvesteerde hoofdsom kunnen terugkrijgen, en tegelijkertijd zal er een verzekerd bedrag van een miljoen dollar zijn bedrag (bij overlijden).

Is de verzekerde hefboom van $ 100 miljoen te laag?

Ten eerste is de hefboomwerking van het verzekerde bedrag van $ 100 miljoen (vergoeding bij overlijden) niet hoog.De objectieve reden is dat vanwege hun hogere leeftijd de risicobereidheid van de cliënt conservatief is.Voor de leeftijd van dhr. X kan met de jaarlijkse verzekeringspremie van bijna 7 US dollar in feite bijna 200 miljoen US dollar aan verzekeringsdekking worden gekocht en een hogere hefboomwerking voor overlijdensclaims opleveren.

Deze benadering, in aanvulling op het feit dat het distributiemakelaarskantoor meer commissies ontvangt, verhoogt echter niet alleen de risicoblootstelling van de polisrekening, maar verkleint ook de kans dat de financiële doelen van de heer X worden bereikt, wat niet gunstig is voor de heer X. familie.

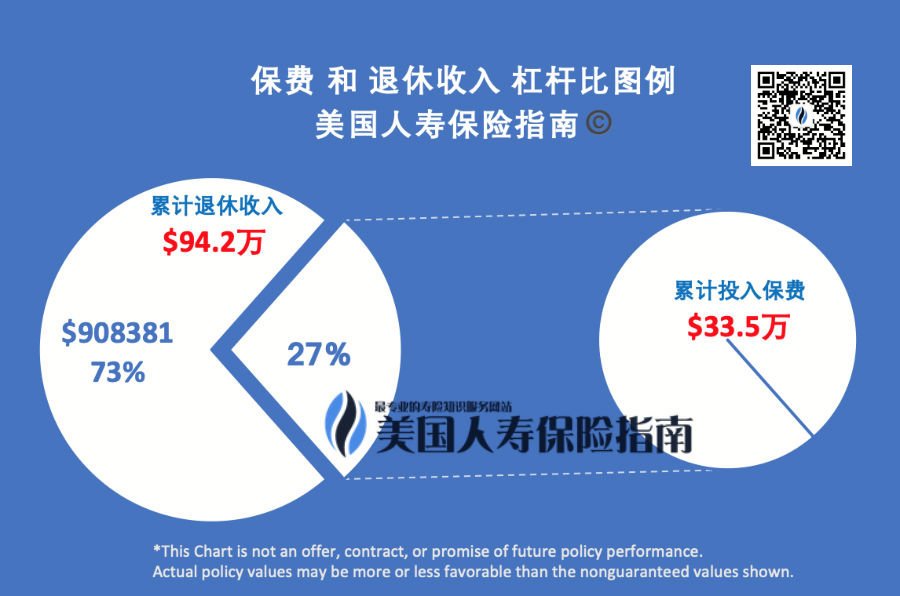

Ten tweede heeft de geaccumuleerde premie van $ 5 over een periode van 33 jaar de hefboomwerking van de output vergroot.Het programma is ongeveer7e jaar(het rode gedeelte op de foto hierboven) alle premie-hoofdsom terugkrijgen en na de leeftijd van 69 voor het gezin van meneer X kunnen zorgen,Biedt een pensioeninkomen van ongeveer $ 4 per jaar,Mogelijkheid om 21 opeenvolgende jaren te bieden.Zoals hieronder weergegeven.

Ten slotte is het ontwerpen van een gericht beleidsplan puur om de hefboomratio te vergroten en de cijfers weer te geven puur een verkoopgedrag gebaseerd op "informatie-asymmetrie", in plaats van een professionele verzekeringsadviesdienst met "vertrouwens" -verantwoordelijkheid.

Hoeveel kan ik jaarlijks op deze polis staan?

Als u een puur "consumenten" manier van denken koopt, zoals het kopen van een ziektekostenverzekering, overlijdensrisicoverzekering, autoverzekering,"Hoe hoog is de jaarlijkse premie?" Even een normale vraag.

Als het echter gaat om het "financiële product"-veld van contante waardeverzekeringen in de Verenigde Staten, wordt het probleem: "Hoeveel geld kan ik op deze polisrekening zetten?"

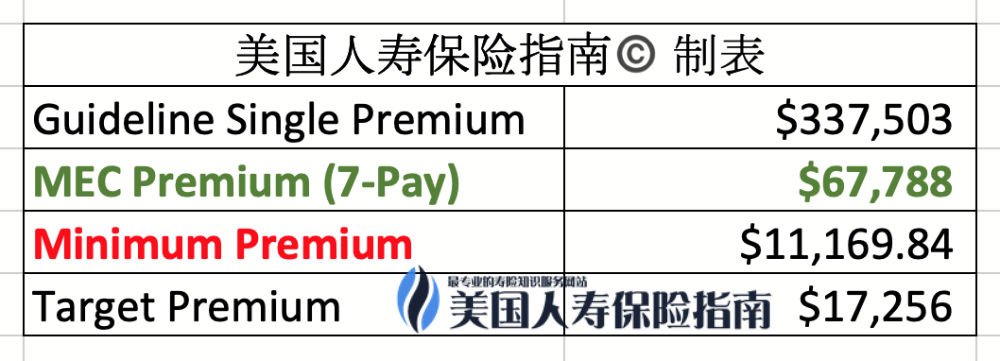

在Amerikaanse levensverzekeringsgids©️'s originele column "Hoeveel geld kan een Amerikaanse levensverzekeringsrekening bevatten?Dit is eigenlijk een 'gongdou' historisch dramaIn het artikel wezen we erop dat elke polisrekening is onderworpen aan de voorschriften van de Internal Revenue Service, volgens:De leeftijd en gezondheid van de verzekerde和Verzekerd bedrag (uitkering bij overlijden)Deze drie factoren bepalen de maximale premie die kan worden ingevoerd.

Voor deze polisrekening van de heer X hebben wij in onderstaande tabel de premiebetalingsinstructies gemarkeerd.

Neem de bovenstaande afbeelding als voorbeeld, al was het maar om de hoogste "hefboomratio" te bereiken - 56-jarige polishouders hoeven alleen het rode deel te deponeren$ 11,169U kunt deze polis van een miljoen dollar aanhouden.

Op dit moment bereikt de hefboomratio zijn maximale waarde.1 bar 100 miljoen.Dit idee van het kopen van "consumptiegoederen" dat de "hefboomratio" van de premie en het verzekeringsbedrag nastreeft, wijkt echter volledig af van de werkingslogica van dit type polis, en het is gemakkelijk om inVeelvoorkomende verkoopvalkuilen en misverstanden in Amerikaans verzekerings- en financieel beheer, kunnen de specifieke gevolgen zijn:Klik hierbegrijpen.

Terug naar de hoofdtekst, zonder de IRS-regels te schenden, heeft de polisrekening het meesteStaat één storting van $ 337,503 aan premie toe, is de jaarlijkse maximaal toegestane premiestorting $ 67,788.

Met andere woorden, een 56-jarige verzekeringnemer die een indexpolis-account aanvraagt met een verzekeringsdekking van $ 100 miljoen, kan iets meer dan 1 per jaar besparen, of ongeveer 6 per jaar.De grote premie drijvende ruimte van 1 tot 6.7 hangt niet alleen samen met de vraag of de verzekeringnemer een duidelijk vraagdoel heeft, maar ook met de professionaliteit van de levensverzekeringsmakelaar, evenals met individuele waarden en beroepsethiek.

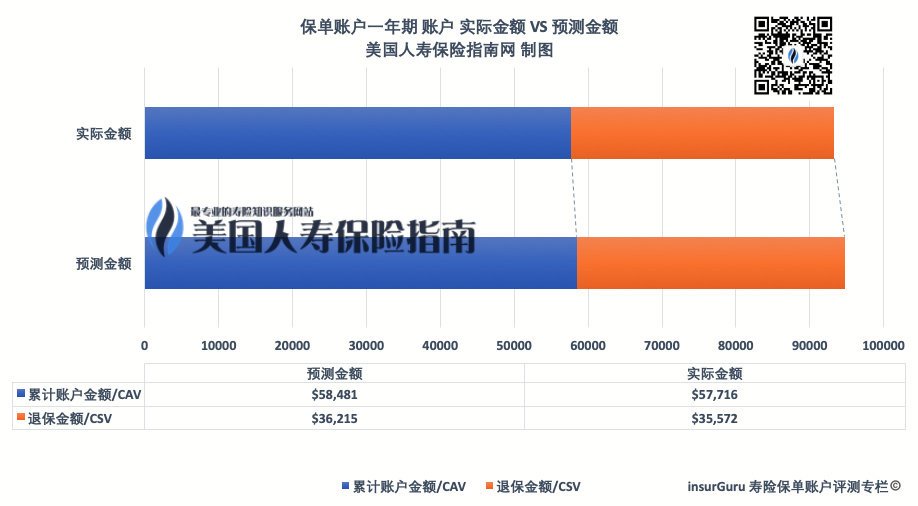

Polis rekeningoverzicht na één jaar

Verzekerden ontvangen na een jaar hun eerste jaarrekening van de verzekeraar.Na aftrek van alle kosten ligt de werkelijke prestatie van de polisrekening zeer dicht bij de verwachte aftrek toen de rekening werd geopend,De offsetwaarde ligt binnen het veilige en controleerbare bereik van 1.7%, lager dan het gemiddelde driftpercentage in het eerste jaar VOOR Benchmark van Amerikaanse levensverzekeringsrekeningen met contante waarde.

Verzekerden ontvangen na een jaar hun eerste jaarrekening van de verzekeraar.Na aftrek van alle kosten ligt de werkelijke prestatie van de polisrekening zeer dicht bij de verwachte aftrek toen de rekening werd geopend,De offsetwaarde ligt binnen het veilige en controleerbare bereik van 1.7%, lager dan het gemiddelde driftpercentage in het eerste jaar VOOR Benchmark van Amerikaanse levensverzekeringsrekeningen met contante waarde.

Vermeldenswaard is dat het eerste jaar van een levensverzekeringsrekening met contante waarde vaak het duurst is,afkoopboeteHet jaar met het hoogste en meest complexe groei- en afwikkelingsproces, gekoppeld aan het betalingsmodel van de polishouder, verminderde ook het rendement enigszins, de resultaten van deze operatie tonen aan datDe polisrekening bevindt zich in een "gezonde" toestand, zonder aanvullende acties te ondernemen.

Evaluatie Samenvatting en Postscript

Voor groepen ouder dan 55 jaar en de pensioengerechtigde leeftijd nadert - vooral "wereldbewoners" - gezinsleden moeten hun risicotolerantie en de behoeften waarmee gezinnen in de toekomst zullen worden geconfronteerd, volledig begrijpen.

Dit alleen doen is misschien moeilijker, maar geslaagd en professioneelVerzekeringsconsulent makelaarUitstekende communicatie en samenwerking kan ieder van ons helpen om ons denken te verduidelijken en de focus te begrijpen van het bereiken van onze doelen.

Wat je ook kiestAmerikaanse levensverzekeringsmaatschappij- De toewijzing van deze contante levensverzekeringsrekeningen is slechts een middel om een doel te bereiken.Uiteindelijk dienen ze allemaal het doel van ons gezinsleven.

Bij het bereiken van dit gemeenschappelijke doel staat het ontwerp en het beheer van risicopreventie en -beheersing van de levensverzekeringsrekening met contante waarde boven alles.

Het evaluatieteam van insurGuru©️ kijkt ook uit naar de jaarlijkse uitvoering van dit beleid in 2020-2021, en als we volgende licenties en gegevens verkrijgen, zal dit artikel van tijd tot tijd worden bijgewerkt. (Einde van de volledige tekst)

>>> Aanbevolen literatuur:(Afbeelding) Wat is de jaarlijkse factuur voor American Life Insurance?Wat is het jaarlijkse rendement?