Een paar dagen geleden schreven sommige lezers e-mails waarin ze vertelden:Amerikaanse levensverzekeringsgidsredacteur, "Ik heb het gevoel dat uw branche zeer rijke klanten bedient. Ik vraag me af of er een manier is om middenklassegezinnen zoals wij te helpen.. "

Tegelijkertijd verschijnt in de levenservaring van community-editors van levensverzekeringsgidsen, zowel in sociale media als in WeChat Moments, financiële en verzekeringsmarketinginformatie voor "vermogende mensen" vaak elke dag; traditionele radio- of financiële en verzekeringsadvertenties zoals aangezien "Wealth Inheritance" in de krantenmedia ook veel aandacht besteedt aan de Chinese gemeenschap - een lezer uit de omgeving van San Francisco vertelde het American Life Insurance Guide Network: "Er zijn elke dag advertenties voor levensverzekeringen op de radio" - -Onder de lange -Op termijn blootstelling van deze marketingatmosfeer, is het voor ons gemakkelijk om automatisch "levensverzekeringen" te associëren met trefwoorden zoals "rijkdom" en "rijke mensen", en produceren "levensverzekeringen lijken niets te maken te hebben met gewone mensen", " Rijke mensen zullen subjectieve gevoelens van levensverzekeringen kopen en het initiatief nemen om 'weg te blijven'.Maar is dit waar?

Amerikaanse levensverzekeringsgids的insurGuru ©️ Life Insurance AcademyColumn, vandaag zal ik een aantal standpunten over dit standpunt delen.

1. "Rijke mensen" hebben misschien geen levensverzekering nodig

在Amerikaanse levensverzekeringsgids的insurGuru ©️ Life Insurance Academy College 2"heb ik een levensverzekering nodig?In dit artikel analyseren we groepen die mogelijk een levensverzekering nodig hebben, waaronder: "Rijke man"De vraag naar levensverzekeringen staat onderaan de lijst.

Financieel gezien zijn de echte "rijke mensen" in staat geweest om zichzelf financieel te beschermen. Wanneer ze enige "verliezen" ondervinden, kunnen ze de bijbehorende financiële problemen dragen.Met andere woorden,Problemen die met geld kunnen worden opgelost, zijn meestal geen problemen.Daarom is hun vraag naar de levensverzekeringsfunctie waarvan de functie in wezen "Vergoeding" is, niet zo urgent.

De levensverzekeringstool wordt voor deze groep mensen meer gebruikt voor:Bescherming van activa.Na het bereiken van een bepaalde leeftijd, vanwege het Amerikaanse sociale systeem (belastingwetten, erfrecht, etc.), is het natuurlijk om te overwegen om de levensverzekering als hulpmiddel te gebruiken.

2. Het gemiddelde Amerikaanse gezin heeft het meeste bescherming nodig

Volgens een rapport van het Pew Research Center uit 2019 is het jaarlijkse gezinsinkomen: $40,500 到$122,000 Daartussenin zelfs een middenklasse gezin.

Als groot deel van de samenleving hebben we hiermee te makenHuisvesting, gezondheidszorg, onderwijs en pensioenenen vele andere problemen.Deze problemen, als de overheid, geeft alleen een bottom-line oplossing. Als je een leven van "Above Bottom Line" nastreeft, heb je extra geld nodig om het op te lossen.

In de afgelopen 30 jaar is de groei van het gemiddelde huishoudinkomen in de Verenigde Staten volledig achtergebleven bij de groei in huisvesting, medische zorg, onderwijs en pensioenen, en is de schuldquote geleidelijk gestegen naarmate de prijzen en consumptie zijn gestegen.

In de afgelopen 30 jaar is de groei van het gemiddelde huishoudinkomen in de Verenigde Staten volledig achtergebleven bij de groei in huisvesting, medische zorg, onderwijs en pensioenen, en is de schuldquote geleidelijk gestegen naarmate de prijzen en consumptie zijn gestegen.

Hoewel de Amerikaanse middenklasse, het aandeel van de nationale bevolking, op 52% is gebleven1verhouding rond.Maar vergeleken met vroeger hebben gewone gezinnen enerzijds meer schulden en moeten ze meer risico nemen, anderzijds is het inkomen bij een mislukte inkomensgroei onvoldoende om het gezinsleven te betalen, de man en vrouw werken fulltime en er is maar één gezinslid, meerdere banen tegelijk doen is langzamerhand de norm geworden.Zoals een recent omslagverhaal van Fortune Magazine opmerkte: "De middenklasse krimpt2".

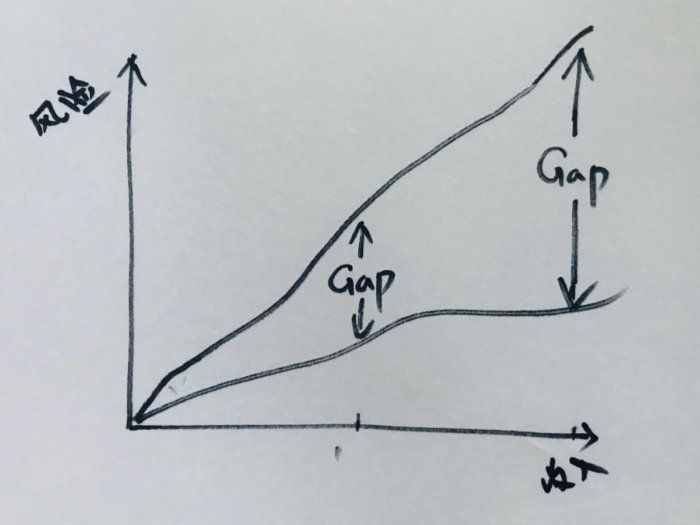

In een dergelijk sociaal ontwikkelingsproces wordt de kloof tussen het risico en het inkomen waarmee elk gewoon gezin wordt geconfronteerd, geleidelijk groter——Bij het normale tempo van de arbeidsuitgaven en het inkomensrendement is het gewoon niet genoeg om dit groeiende financiële gat te dichten (Gap)——Het gaat zelfs verder dan het bereik van de bescherming tegen hefboomwerking die wordt geboden door oude financiële verzekeringsproducten (niet-consumentenproducten).

De ontwikkeling van de industrie sluit altijd aan bij de evolutie van de samenleving.Op het gebied van financiële verzekeringen zullen, wanneer de oude producten ontoereikend zijn om aan de behoeften van de nieuwe situatie te voldoen, zich ongetwijfeld nieuwe financiële en verzekeringsinstrumenten ontwikkelen om de risico's van huishoudens te dekken en een grotere hefboomwerking te bieden om de groeiende kloof te overbruggen.

Integendeel, het eerste hierboven genoemde punt is hier afgedrukt - er is bijna geen Gap-bereik voor "rijke mensen", dus de vraag naar de beschermingsfunctie van financiële verzekeringen is helemaal niet hoog.

Daarom is er echt dringend behoefte aan levensverzekeringsproducten, niet aan "rijke mensen",Het is de overgrote meerderheid van gewone Chinese families.

3. "Levensverzekering" is geen verzekering, maar een financieel instrument

Amerikaanse levensverzekeringsgidsMakelaars in de gemeenschap ontdekten in feitelijke werkobservaties dat de meeste consumenten een diepgewortelde traditionele indruk hebben van het woord 'verzekering'.Vooral jongere individuen of gezinnen hebben meestal subjectief het gevoel dat "je geen levensverzekering nodig hebt" en "levensverzekering kopen duur kan zijn", dus kiezen ze er actief voor om het instrument van "levensverzekering" ver van zichzelf af te duwen.

Veel levensverzekeringsproducten op de Amerikaanse markt behoren echter al tot:Financieel product,Het is geen "verzekeringsproduct" voor consumenten in de traditionele zin..het is eenDe naam bevat het woord "verzekering"financiële instrumenten die ons kunnen helpen de alomvattende risico's van sociale ontwikkeling te beheersen.

In het geval van cognitieve asymmetrie hebben veel jonge Chinese individuen of gezinnen er subjectief voor gekozen om het "grootste voordeel" van het bezit van dit financiële instrument vanaf het allereerste moment op te geven.

De reden hiervoor is dat, vanuit het oogpunt van gezond verstand, "tijd" het meest waardevolle in iemands leven is.Hoe eerder u een financiële verzekeringsplanning uitvoert, hoe meer 'tijd'-kosten u betaalt, hoe minder geld u betaalt en hoe meer langetermijnbescherming u terugkrijgt.Dit wordt mede bepaald door de aard van dergelijke financiële verzekeringsproducten.

De realiteit is dat mensen vaak wachten tot ze de middelbare leeftijd bereiken, de spelregels van het sociale systeem op een dieper niveau onder ogen beginnen te zien met de ontwikkeling van hun loopbaan, en serieus gaan nadenken over het beheersen van de risico's van familieleden met de ervaring van het leven, dan beginnen ze proactief te zijn. Vind "tools" die u kunt gebruiken.Op dat moment, wanneer u weer naar deze tool gaat, omdat er geen kostenondersteuning is voor de meest waardevolle "tijd", is het meestal nodig om hoge kosten te betalen om de kloof te dichten die in de loop van de tijd is gegroeid, en de garantie keerde terug, in contrast, meestal niet zoals verwacht.

Artikel samenvatting

Uit dit artikel delen we over "In feite zijn het niet de "rijken" die levensverzekeringen het meest nodig hebben, maar gewone gezinnen zoals wij"Dit beeld.Voor elk van onze gewone Chinese gezinnen is het niet nodig om de inflatie van de dagelijkse benodigdheden te bestrijden, maar om de verschillende instrumenten van het Amerikaanse financiële systeem te gebruiken om de enorme kloof tussen risico en inkomen te overbruggen, en om medische zorg te verlenen en onderwijs met de grootste stijging Geef meer uit om te sparen en het hoofd te bieden aan de financiële behoeften van pensionering.

Volgens de regels van het Amerikaanse sociale systeem is een levensverzekeringspolis een veelgebruikt financieel instrument, geen "verzekeringsproduct" in de traditionele zin, om deze problemen het hoofd te bieden.Door producten zo vroeg mogelijk te plannen en te selecteren, kan "tijd" worden gebruikt om de kosten van risicobeheer aanzienlijk te verlagen en kan het ook voor ons inruilen voor meer langetermijnbescherming.

Eindelijk,Redelijke selectie en ontwerplevensverzekeringen zijn eigenlijk niet duur en kunnen zelfs goedkoper zijn dan verwacht.Wat nog belangrijker is, is dat het beheersen van dit financiële instrument elk gezin kan helpen om de gewoonte van langetermijnsparen en vermogensbeheer aan te leren, terwijl het ten volle kan profiteren van "tijd" en het beheer van de uitgebreide risico's die door sociale ontwikkeling worden veroorzaakt.Dit is ook American Life Insurance Guide Network deelt hiervoor dit artikel.

American Life Insurance Guide-gemeenschapDe meeste gediplomeerde Chineessprekende agenten hier komen uit gewone Chinese families.Net als iedereen hebben we allemaal te maken met het probleem hoe we moeten omgaan met de risico's die sociale ontwikkeling met zich meebrengt.

Hoewel we ons inleven, hopen we onze ervaring en professionele kennis te gebruiken om lezers van verschillende leeftijden te helpen door te delen, cognitieve misverstanden te elimineren en zo snel mogelijk een mechanisme voor gezinsrisicobeheer op te zetten.Als je onze hulp nodig hebt, scan dan de QR-code onderaan de pagina of电子邮件Neem contact op om een assessment in te plannen.

(>>>Verwante lectuur: Commentaar | Welke lessen kunnen worden getrokken uit de 14-jarige polisrekening waarop polishouders in de staat New York hebben gestort?)

(>>>Verwante lectuur:Evaluatie|Een verschil van $ 186 miljoen in inkomen, dezelfde verzekeringnemer, professioneel ontwerpplan VS algemeen plan )

(American Life Insurance Guide Network insurGuru©️Life Insurance Column)

bijlage:

01.”De Amerikaanse middenklasse is stabiel in omvang, maar verliest financieel terrein aan gezinnen met hogere inkomens”, 09.06.2018, Pew Research Center, https://pewrsr.ch/2U9aaCC

02. “De krimpende middenklasse”, 12.20.2018, “Fortune Magazine”, https://bit.ly/2GTyxLO