Op mijn werk kom ik vaak in contact met nieuwe immigranten.Als het op verzekeringen aankomt, begrijpen ze de Amerikaanse verzekeringssector meestal op hun eigen manier.DezeHet is het instinct en de denkinertie van milieutraining, maar het kan bepaalde obstakels veroorzaken bij het aanvragen van een Amerikaanse verzekering.Voor een beter begrip,Vandaag zal ik een vergelijkingsmethode gebruiken om kort te praten over enkele fundamentele verschillen tussen binnenlandse levensverzekeringen en Amerikaanse levensverzekeringen.

Binnenlandse levensverzekeringen kunnen in principe worden onderverdeeld in "consumptietype", "spaartype", "universele verzekering" en "deelverzekering"

Levensverzekeringen in de Verenigde Staten, ongeacht hoe de verzekeringsmaatschappij het adverteert, zijn in wezen van vijf soorten.“Termijn”, “Whole Life” “Universal Life(UL)” “Index Universal Life(IUL)” en “Variable Universal Life(VUL)”.

Termijn wordt beschouwd als de overeenkomstige binnenlandse "consumentenverzekering".Over het algemeen is de Looptijd gegarandeerd voor tien, twintig of ten hoogste dertig jaar.Als er tijdens deze periode iets gebeurt, verliest de verzekeringsmaatschappij geld, maar het is goed, de premie wordt als een bijdrage beschouwd.

Whole Life lijkt meer op een binnenlandse spaarverzekering.Premies zijn duur, maar garanderen uw contante waarde.Kortom, als je 120 jaar oud bent, als je nog leeft, is het geld dat je zelf hebt betaald plus de rente die in de loop der jaren is opgebouwd precies gelijk aan wat de verzekeringsmaatschappij zou moeten betalen.Dus, Whole Life, hoe langer je leeft, hoe minder risicovol de verzekeringsformule wordt, totdat het risico 0 is - want uiteindelijk is al het geld wat je er zelf in stopt.

Universal Life (UL), wat overeenkomt met "universele verzekering".Het kenmerk is dat de premium betaalmethode flexibel is: als je meer en minder wilt betalen, kun je binnen een bepaalde limiet doen wat je wilt.UL in de Verenigde Staten is het rendement gebaseerd op de huidige rente.De Verenigde Staten waren in de jaren XNUMX een tijdperk van hoge rentetarieven.In die tijd was UL erg populair, maar met de aanhoudende daling van de rentetarieven was de winstgevendheid van dergelijke polissen natuurlijk te groot.

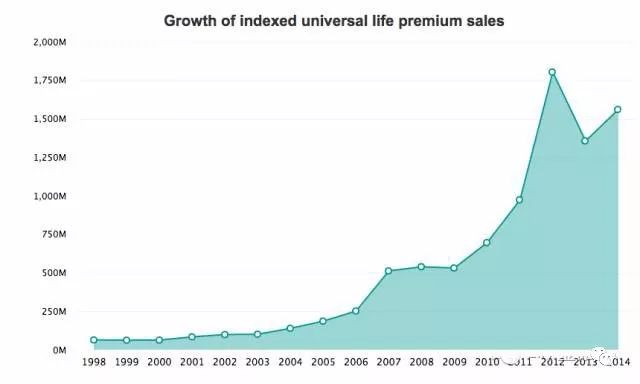

"Index Universal Life (IUL)" "Variable Universal Life (VUL)" Dit is een typische "beleggingsverzekering"."Variable Universal Life (VUL)" is om het botweg in beleggingsfondsen in verzekeringen te zeggen.Dit type product heeft echter grote risico's en voordelen, wie het ook frituurt.

IUL kan het afgelopen decennium worden beschouwd als een "populair gebraden kipproduct" in de Amerikaanse verzekeringssector.Er is geen vergelijkbaar product gekoppeld aan de aandelenindex in binnenlandse verzekeringen.Na de ups en downs van VUL geven mensen de voorkeur aan dit product met een laag risico.Hoe klein het risico ook is, er is nog steeds een risico.Als een verzekeringsmakelaar u vertelt dat IUL XNUMX% risicovrij is, dan moet zijn/haar professionaliteit in twijfel worden getrokken.

Het vermogen van IUL om een hoger rendement te behalen dan Whole life en UL wanneer het risico voor de overgrote meerderheid van de mensen betaalbaar is, maakt het echt populair.

Kortom, om levensverzekeringen in de Verenigde Staten te kopen, moet u eerst de basisclassificatie begrijpen en vervolgens kiezen op basis van individuele behoeften.Laat je niet misleiden door die hyped advertenties.Hoe mooi het ook is, het kan nog steeds niet uit deze doos.

Als het gaat om het verschil tussen Amerikaanse verzekeringen en binnenlandse verzekeringen, moeten we het eerst hebben over het verschil in het omgaan met belastingkwesties.

In de Verenigde Staten moet bij elke economische activiteit rekening worden gehouden met de 'belastingkwestie'.Levensverzekeringen zijn geen uitzondering.Dit moet heel anders zijn dan een binnenlandse levensverzekering en een levensverzekering in Hong Kong.

Belastingen op levensverzekeringen in de Verenigde Staten komen voornamelijk tot uiting in de volgende aspecten:

Levensverzekering overlijdensuitkering (Overlijdensuitkering) vrijgesteld van inkomstenbelasting (inkomstenbelasting).Let op: dit is een inkomstenbelasting, geen vermogensbelasting.Dit betekent dat de totale overlijdensuitkering bij overlijden in de Verenigde Staten wordt opgenomen in het bedrag van de successierechten. In 2018 bedroeg de vrijstelling van successierechten voor een persoon $ 1100 miljoen.Daarom hoeven gewone mensen zich waarschijnlijk geen zorgen te maken dat het levensverzekeringsgeld in de toekomst erfbelasting wordt geheven voor hun zonen.Dus wat zijn de voordelen van vrijstelling van inkomstenbelasting?In de Verenigde Staten moet je belasting betalen over alles wat je verdient met speculatie, en de meeste mensen hebben een belastingtarief van meer dan 20%, wat echt schrijnend is.Wanneer echter het geld dat in de hele levensverzekering is opgehaald, wordt geleend wanneer de "lening" wordt ingetrokken, hoeft er geen cent belasting te worden betaald.

Daarnaast is de U.S. Internal Revenue Service ook zeer geavanceerd: het geld dat u in levensverzekeringen belegt, is geplafonneerd en het deel dat de limiet overschrijdt, wordt "MEC" (Modified Endowment Contract) genoemd, wat betekent dat u niet kunt genieten van de voordelen van belasting. .

Als u een Amerikaanse groene kaart of staatsburger bent, en u heeft aangiften inkomstenbelasting, moet u een verzekering voor Hongkong, een binnenlandse verzekering,Zonder deze "MEC"-beperking,Alle winsten zijn belastbaar als inkomen.

Als u een buitenlander bent, heeft u in principe successierechten wanneer u een huis in de Verenigde Staten koopt, omdat de vrijstelling van successierechten slechts $ 6 is en u belasting moet betalen als u deze overschrijdt.Maar als u een verzekering koopt, omdat het een immaterieel goed is, is er geen erfbelasting.dusBuitenlanders die een Amerikaanse verzekering afsluiten, zijn vrijgesteld van inkomstenbelasting en successierechten, zijn er weinig soortgelijke fiscale prikkels.

Het tweede punt gaat over de verschillen in sommige soorten verzekeringen.

Binnenlandse verzekeringen omvatten een verzekering tegen kritieke ziekte en een ongevallenverzekering.In de Verenigde Staten worden deze gelijkaardige "verzekeringsvormen" in principe aangevuld in levensverzekeringen in de vorm van "Rider" (aanvullende voorwaarden).Vergeleken met binnenlandse gespecialiseerde verzekeringen heeft het de voordelen van lage kosten en een brede dekking.

had jaren geleden een vriendhuiselijkIk kocht een verzekering tegen kritieke ziekten, en de verzekeringsmakelaar zei toen trots, toen ik zag dat onze dekking meer dan 40 ziekten dekt, hoe uitgebreid.Maar nu, als u naar de relevante verzekeringsclausules in de Verenigde Staten kijkt, weet u wie machtiger is.Omdat er geen specifieke ziektenaam is, is het oké als de arts zegt dat het een ongeneeslijke ziekte of een ernstige ziekte is.Er is dus geen specifieke limiet om het meest te dekken.

Ook deze aanvullende clausule verschilt per verzekeraar.Het hangt af van elk product van elk bedrijf.

Er is ook een zeer "speciale" verzekering in de Verenigde Staten die "langdurige zorg" wordt genoemd.Nooit van gehoord in het land.Maar het is heel belangrijk in Amerika.

Ten eerste, waar je ook woont, statistieken tonen aan dat één op de drie mensen langdurige zorg nodig heeft.

En de kosten van langdurige zorg in de Verenigde Staten zijn erg duur. Nu kost het leven in een gewoon verpleeghuis $ 300 per dag!Wat nog tragischer is, is dat deze kosten niet worden gedekt door de medische verzekering, alleen de witte kaart kan.Daarom is een langdurige zorgverzekering bijna noodzakelijk als u van plan bent om in de toekomst in de Verenigde Staten met pensioen te gaan.Deze verzekering kan apart worden gekocht of gekoppeld aan een levensverzekering als Ruiter.Dit verschilt van bedrijf tot bedrijf.Wat betreft het afzonderlijk kopen, is het beter om een levensverzekering te kopen en deze functie toe te voegen, die afhangt van de specifieke situatie van het individu.