In de Verenigde Staten zijn financiële investeringen veel minder ingewikkeld dan in China, omdat de routines erg volwassen zijn en de keuzes heel eenvoudig.Financieel beheer is een methode van vermogensopbouw.In lekentaal is het optellen en aftrekken.Met constant inkomen,Verhoog de beleggingsinkomsten, verlaag de uitgaven (verwijst voornamelijk naar belastingen in persoonlijke financiën) en beheers risico's.

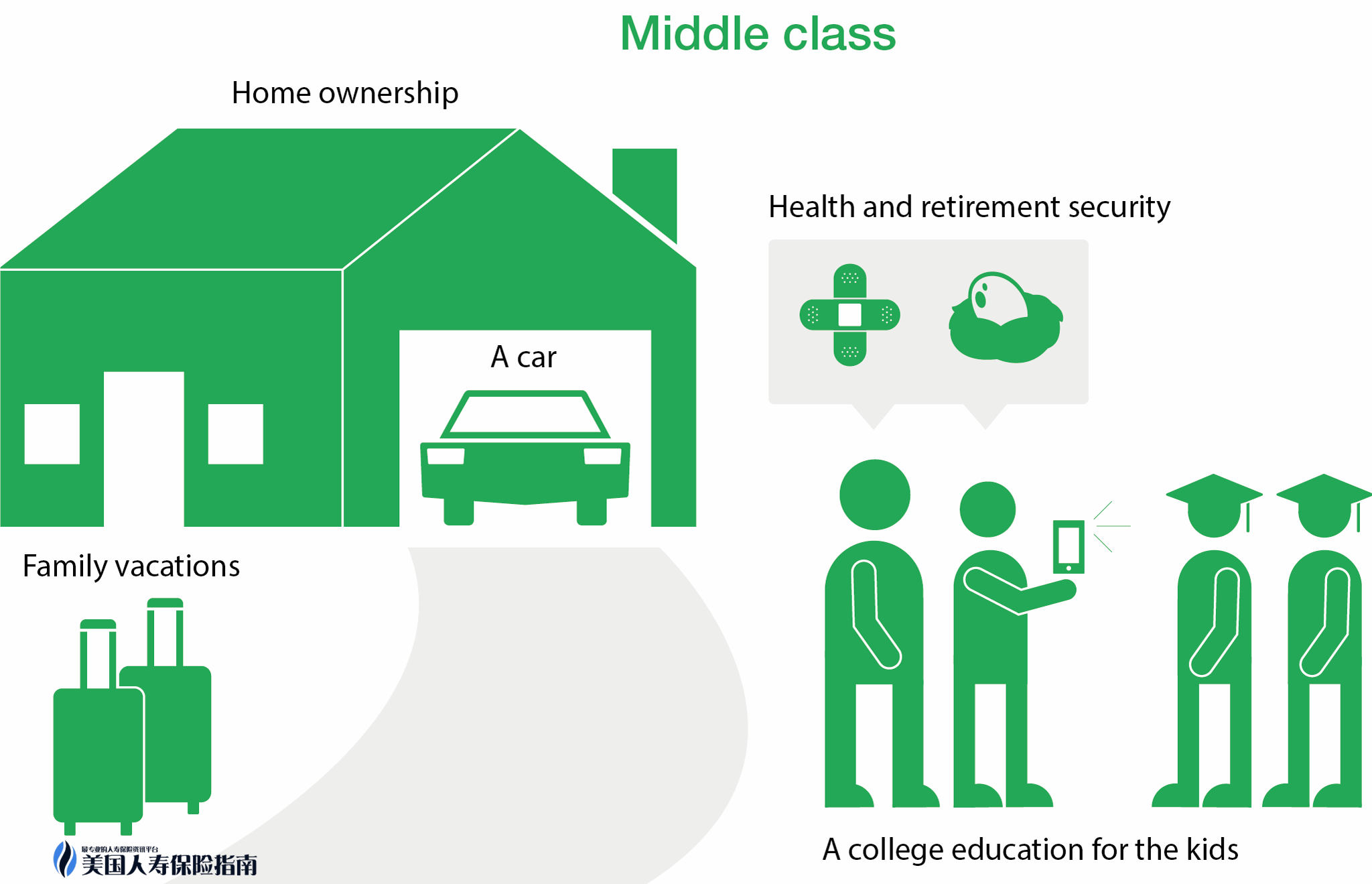

Laten we eerst de middenklasse definiëren,Het bereik van de middenklasse in de Verenigde Staten is zeer breed, met een jaarinkomen van 5-20 (bron: CNN Money) kan het tot de categorie van de middenklasse behoren (behalve in sommige gebieden zoals New York, Californië).Daarnaast is er een standaard:Het bezit van een auto, een huis, een pensioenfonds en de betaalbaarheid van verzekeringen tellen allemaal als middenklasse.Meestal als volgt ingedeeld:

Junior Beginner: Persoonlijk inkomen tussen 5 en 10

Gemiddeld Gemiddeld: persoonlijk inkomen tussen 10-20

Geavanceerd Geavanceerd + Rijk: > 20

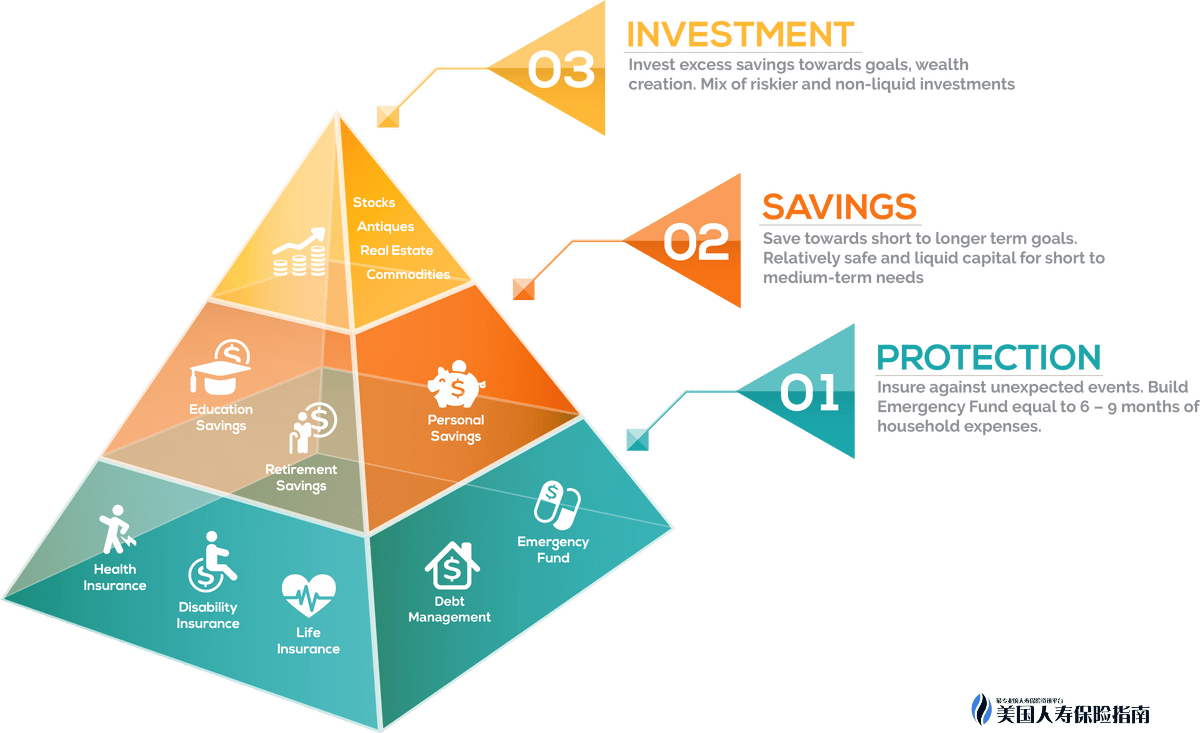

Vervolgens zal ik een regel voor financieel beheer introduceren die "onveranderlijk" is, genaamd de "Piramide van Rijkdom" (Piramide Rijkdom) Wat is de Piramide van Rijkdom?

"Pyramid Wealth' Een portefeuillestrategie die activa toewijst op basis van de relatieve veiligheid en soliditeit van investeringen. De onderkant van de piramide bestaat uit investeringen met een laag risico, het middengedeelte bestaat uit groei-investeringen en de top bestaat uit speculatieve investeringen "

Simpel gezegd, de piramide is verdeeld in drie fasen: laag, gemiddeld en hoog: investeringen met een laag risico in beveiliging, groei-investeringen en speculatieve investeringen

De volgende afbeelding toont de grafiek:

Uit de figuur blijkt dat het uitgangspunt van het financieel beheer van iedereen over het algemeen hetzelfde is, van onderaf opgebouwd.Zelfs mensen met een hoog inkomen zullen waarschijnlijk niet al hun geld investeren in risicovolle plaatsen buiten de basisklasse.Een gezonde en stabiele gediversifieerde activaspreiding kan risico's effectief spreiden en huishoudens en inkomen beschermen.

Dit artikel gaat over de niveaus 1 en 2 (beginnende en tussentijdse financiële behoeften), inclusief noodbesparingen, pensioenplanning, eigenwoningbezit, onderwijsfondsen en bescherming.

Basis financieel beheer – voor alle mensen:

1. Noodbesparing (Noodstorting)

Een meer gebruikelijke praktijk is om 12% van het inkomen of 6-9 maanden levensonderhoud op een betaalrekening met meer liquiditeit op te slaan om noodsituaties zoals ziekenhuisopname, werkloosheid, enz.

2. Pensioenregeling

Voor de midden- en lagere middenklasse is 'financieel beheer' eigenlijk bijna gelijk aan 'pensioen'.Een treuriger ding dan "te vroeg sterven" zou "te lang leven" kunnen zijn.Als u uw pensioen voldoende kunt reserveren en uw pensioenregeling kunt diversifiëren, kunt u in principe gerust zijn.

Veel voorkomende pensioenplanningsrekeningen zijn: 401k/403b, lijfrente (lijfrente), Roth IRA en levensverzekeringen (levensverzekering).De laatste twee zijn niet onderworpen aan belasting.

3. Onderwijsbesparing (Onderwijsfonds)

教育成本的增長率大約是每年 6% – 8%。根據2015年數據表明,常青藤大平均4年花費(不包括生活費和住宿費)是13.4萬。2033年,也就是18年以後, 4年學費大約需要32.3萬。人壽保險以其出色的靈活性可以用作免稅教育基金的規劃。

Bijvullen:

Pensioenplannen en onderwijsfondsen behoren tot de grootste uitgaven in iemands leven.De overheid probeert mensen aan te moedigen hun eigen pensioenen en onderwijsgeld te sparen.Er worden veel beleidsconcessies gegeven, vooral belastingvoordelen.Over het algemeen zijn er twee hoofdcategorieën: Belastinguitstel (uitgestelde belasting) en Belastingvoorschot (belastingvoorschot)

Belastinguitstel verwijst naar een rekening die is belegd met inkomsten vóór belastingen. Als uw jaarinkomen bijvoorbeeld 7 is, kunt u 5% in 401 k steken en de resterende 95% van het inkomen is belastbaar.Het toegevoegde waarde deel van de rekening is onderworpen aan btw bij het opnemen van geld.Veelvoorkomende financiële producten met uitgestelde belasting zijn 401k/403b; IRA/SEP-IRA en lijfrentes

Tax Advanced (vooruitbetaalde belasting) verwijst naar het inkomen na belastingen dat op de rekening wordt gestort en het gedeelte over de toegevoegde waarde hoeft niet te worden belast.zoals Roth IRA's en levensverzekeringen

De meest effectieve methode voor legale belastingontwijking is het gebruik van een combinatie van twee fiscaal voordelige rekeningen.

Samenvatting: Onderwijs- en pensioenfondsen gaan voornamelijk uit van drie aspecten:wanneer, welke, hoe.

- wanneer op te slaan?

– welke producten op voorraad zijn

– Hoe u uw beleggingsportefeuille kunt optimaliseren

4. Thuis【Thuis】

Vanuit het perspectief van financieel management draait het plannen van een vastgoedcarrière voornamelijk om drie factoren: aanbetalingsratio, aflossingsperiode en renteselectie

5. Bescherming (Bescherming)

Voor een middenklasse met een jaarinkomen van 5 tot 10 hoeven naast pensioen- en onderwijsfondsen alleen nog diverse verzekeringen te worden geregeld.Omdat in de Verenigde Staten een klein ongeluk je een heel jaar inkomen of zelfs een heel leven aan spaargeld kan kosten, en het is veel gemakkelijker om een miljoen te sparen dan een miljoen te verdienen

a. Ziektekostenverzekering: Iedereen die al lang in de Verenigde Staten is, weet dat ziek worden zonder verzekering gelijk staat aan gokken met een jaar of zelfs meerdere jaren spaargeld of salaris.De huidige wet schrijft voor dat als je niet de vereiste zorgverzekering afsluit, er maandelijks veel boetes komen.

b. Autoverzekering: Verplichte aankoop.Optioneel semi-gegarandeerd of volledig gegarandeerd.

c. Woningverzekering

d) Overlijdensrisicoverzekering: Als je een lening nodig hebt om een huis te kopen, moet je over het algemeen een overlijdensrisicoverzekering afsluiten. De premie van 20 – 30 dollar per maand komt overeen met het verzekerde bedrag van 100 miljoen, dat de geldschieter beschermt als de lening in de bloei van zijn leven is, zal de begunstigde het eigendom niet verliezen door onvermogen om de lening terug te betalen als gevolg van overlijden door een ongeval.Andere aanbevolen periodes voor het kopen van een overlijdensrisicoverzekering zijn vrouwen vanaf de zwangerschap tot de leeftijd van 18

Wanneer de structuur op het lagere niveau is vastgesteld, wordt naast het beleggen in aandelen en onroerend goed de doelstelling op het hoogste niveau bereikt.Je kunt het basisdeel ook blijven aanvullen

1. Koop zelf een of twee grote beperkte polissen en leg het maximale bedrag boven het basisdekkingsbedrag (overdekking).De universele verzekering van het indextype op de markt heeft nu het karakter van sparen en beleggen, en het inkomen op middellange en lange termijn is meer dan 7%.En er is een zeer complete gratis, reeds bestaande uitkering aan verbonden, zodat de verzekerden de hefboom van het verzekeringsbedrag kunnen gebruiken volgens hun behoeften terwijl ze in leven zijn, en geld opnemen om te vechten tegen ernstige ziekte, invaliditeit en de meeste vormen van kanker en terminale ziekten.

2. Beleggingsfondsen, ETF's, REIT's, enz. met relatief lage beleggingsrisico's.Warren Buffett adviseert herhaaldelijk verspreide aandelenbeleggers op instapniveau om hoogwaardige ETF's te gebruiken als hun eerste keuze voor investeringen

3. Vastgoedbeleggingen: de meeste vermogensplanners zullen u niet aanraden uw geld in onroerend goed te investeren.In de Verenigde Staten worden persoonlijke investeringen in onroerend goed niet aangemoedigd door de overheid.Met andere woorden, als u in onroerend goed belegt, zal de overheid u niet alleen geen voorkeursbeleid geven, maar ook de belastingwetgeving bestraffend verhogen.Het maakt echter niet uit hoeveel professionals u de voor- en nadelen in het midden geven, investeringen in onroerend goed zijn nog steeds hot.Omdat beleggen in onroerend goed al duizenden jaren een reputatie heeft, is goed onroerend goed een garantie voor het leven.Beleggingsvastgoed heeft, op een paar grote vastgoedbubbels na, in principe geen grote problemen gehad.In de Verenigde Staten is de belangrijkste functie van vastgoedbeleggingen het behouden van waarde, met weinig liquiditeit en een lage operabiliteit.

Asset planning is als het bouwen van een huis. Het leven gaat niet van een leien dakje. Alleen een solide gebouw is bestand tegen alle soorten wind en regen.