Volgens CNBC-gegevens, in de afgelopen 2019,S&P 500-indexeen stijging van 28.9% voor het jaar1.

dezelfde periode, metNationaal leven( Landelijk ),Lincoln National Life( Lincoln ),leven in de Stille Oceaan( leven in de Stille Oceaan),Allianz levensverzekering( Allianz ), enz. worden vertegenwoordigd doorVermogensbeheerLevensverzekeringsmaatschappijen zijn ook het inkomen van hun polishouders gestegen. Onder hen is de rente van 2019 van sommige houders van polissen met indexstrategie, zelfsbereikt meer dan 20%.

( >>> Aanbevolen literatuur:Interview | "Ik dacht dat de komma (retourpercentage) verkeerd was", Index Insurance Benefit Bill 2021 )

Echter, in dezelfde marktomgeving,Sommige polishouders hebben een jaarlijkse polisrente van slechts 6-11%, terwijl andere een rente hebben van 15% of zelfs 20%+.Hetzelfde type polis wordt uitgegeven door verschillende bedrijven, maar de ervaring van de verzekerde voor inkomens- en renteberekening is compleet anders.Waarom is dit?

"Uitgebreide bescherming" versus "vermogensbeheer"

Met de verdere segmentering van de Amerikaanse levensverzekeringsmarkt zijn verschillende verzekeringsmaatschappijen en producten in de markt geleidelijk in twee richtingen gedifferentieerd.De ene richt zich op het bieden van "alomvattende bescherming" en heeft ook een zeker vermogen om vermogen te vergaren; de andere richt zich op "vermogensbeheer" en staat bekend om zijn sterke wereldwijde vermogensbeheermogelijkheden en beleggingsstrategieën.

Voor Amerikaanse polisproducten met "uitgebreide bescherming" zullen de verzekeringskosten natuurlijk gelijkmatig stijgen, omdat er meer bescherming wordt geboden.ProductinkomstenlimietGezien de beperkingen op de obligatierendementen van bedrijven, lijkt het vermogen om de contante waarde te laten groeien relatief beperkt.

Uitgebreid beschermingsbeleid Accountbenchmark

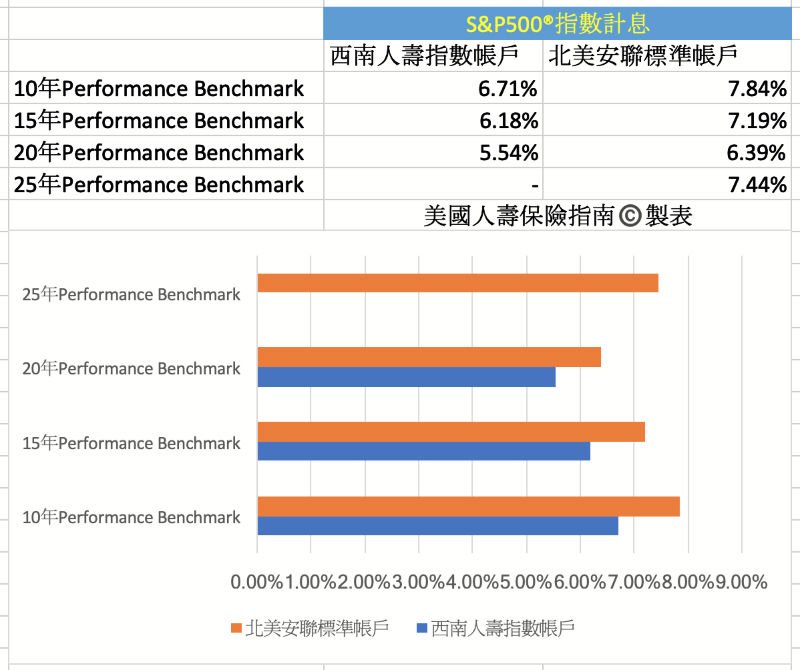

We nemen een van de meest voorkomende "alomvattende bescherming"-producten in de Chinese gemeenschap: Southwest Life Insurance (ook bekend als:Nationaal leven) als voorbeeld van het poliscontractdocument.De onderstaande figuur geeft aan dat vanaf juni 2020 Southwest Life'sIndexrendementlimietis9.75%, wat 0.25% lager is dan het sectorgemiddelde.

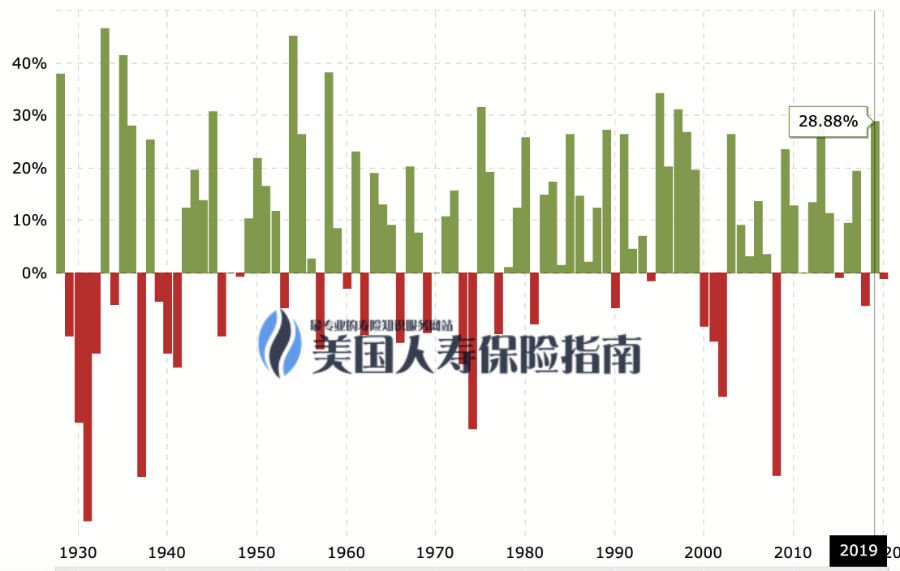

Onder invloed van de maximale rendementslimiet van 9.75%, als u terugkijkt op marktprestaties uit het verleden, danDe gemiddelde rentebenchmark over 20 jaar is 5.54%.

De afbeelding hierboven is een gedetailleerde beschrijving.geel deelDeze verticale kolom is elk jaarS&P 500-indexwerkelijke trend;blauwe pijlDeze kolom geeft de situatie van de renteopbouw weer onder de huidige maximumwaarde van de renteopbouw. In 2003 steeg de markt bijvoorbeeld met 26.38%, bereikte de polisinkomensrente de maximumwaarde en werd de inkomensrente vastgezet op 9.75%;Rode portieVertegenwoordigt de gemiddelde jaarlijkse rente over 5 jaar, 10 jaar, 15 jaar en 20 jaar.

Asset Managed Policy Account Benchmark

Als we kijken naar een cyclus van 20 jaar, zullen de gemiddelde prestaties van de contante waarderekening van een polishouder voor dit type polis uiteindelijk aanzienlijk lager zijn dan die van een "vermogensbeheerde" verzekeringsmaatschappij.

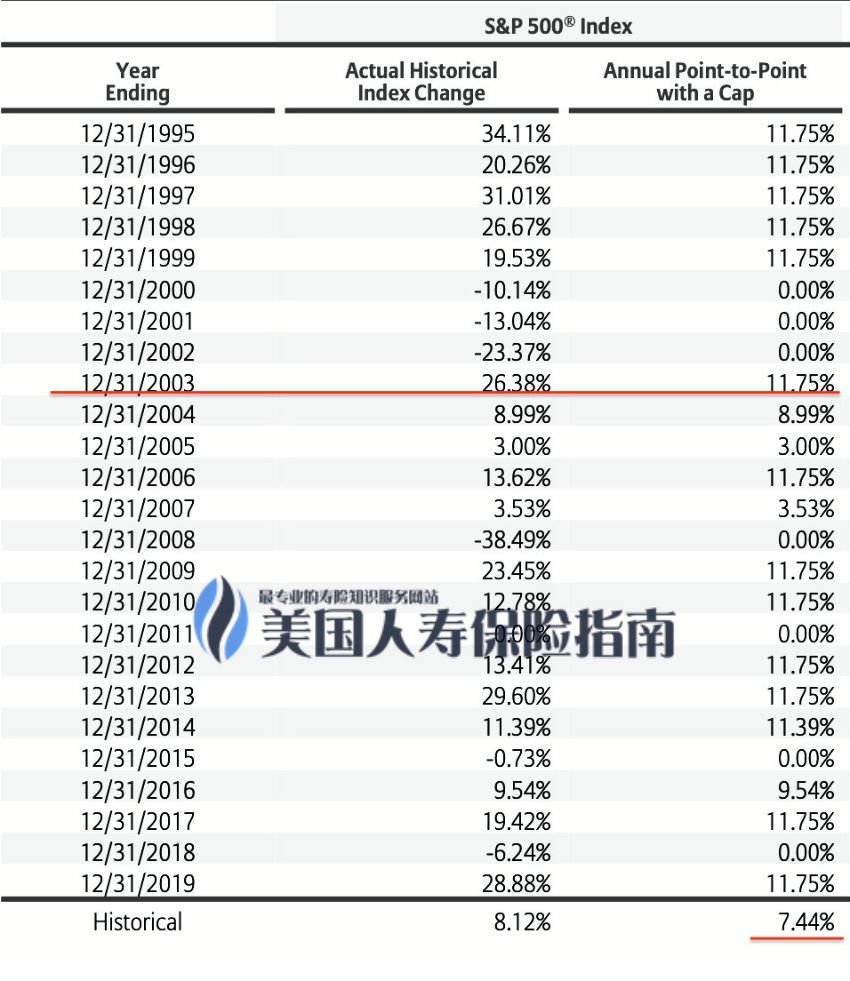

Onze hoofdactiviteit is "vermogensbeheer"Allianz Noord-Amerika(Allianz) beleidStandaard basisaccountVergelijkend voorbeeld.Onderstaande figuur geeft aan dat per juni 2020 de normen van Allianz Insurance in Noord-AmerikaIndexrendementlimietis11.75%, wat 1.75% hoger is dan het sectorgemiddelde.

Onder invloed van de maximale rendementslimiet van 11.75%, als u terugkijkt op de marktprestaties in het verleden, in de historische rendementen in de bovenstaande grafiek,De gemiddelde rendementsbenchmark voor 10-jarige obligaties is 7.84% en de gemiddelde rendementsbenchmark voor 20-jarige polissen is 6.39%.

Bovenstaande foto is een specifieke beschrijving van de afgelopen 25 jaar.kolom 2is elk jaarS&P 500-indexwerkelijke trend;De rij van de rode horizontale lijn geeft de berekening van de inkomensrente van het huidige jaar onder de huidige maximumwaarde weer: in 2003 steeg de markt bijvoorbeeld met 26.38%, bereikten de polisinkomsten de maximumwaarde en werd de renteberekening vastgezet op 9.75% ;rode kleine horizontale lijnVertegenwoordigt de gemiddelde jaarlijkse renteopbouw voor een 25-jarige polis.

Bovenstaande foto is een specifieke beschrijving van de afgelopen 25 jaar.kolom 2is elk jaarS&P 500-indexwerkelijke trend;De rij van de rode horizontale lijn geeft de berekening van de inkomensrente van het huidige jaar onder de huidige maximumwaarde weer: in 2003 steeg de markt bijvoorbeeld met 26.38%, bereikten de polisinkomsten de maximumwaarde en werd de renteberekening vastgezet op 9.75% ;rode kleine horizontale lijnVertegenwoordigt de gemiddelde jaarlijkse renteopbouw voor een 25-jarige polis.

Door een eenvoudige vergelijking kunnen we zien dat het beleidsproduct "alomvattende bescherming",Kan meer bescherming bieden, zoals het dekken van kanker, beroertes, hartaandoeningen en andere claims.En het beleidsproduct 'type vermogensbeheer',Zelfs de meest elementaire standaardrekeningen hebben meer potentieel voor vermogenstoename.Zoals hieronder weergegeven.Vanwege ruimtebeperkingen zal dit artikel niet doorgaan met het evalueren van de geselecteerde rekeningen van Allianz Insurance in Noord-Amerika en de prestaties van deelnemende indexrekeningen.

Nu is de vraag of het een alomvattend beschermingsproduct, een vermogensbeheerproduct of een alomvattend product met een 7/3-ratio of een 5/5-ratio is, in de volwassen financiële en verzekeringsmarkt in de Verenigde Staten, het product keuzes die ons worden geboden is echt te veel.En hoe kunnen wij als polishouders kiezen?

American Life Insurance Guide Communautaire perspectieven

in"American Life Insurance Guide Verzekeringsstrategie (XNUMX)"Het artikel wees erop dat welk product te verzekeren afhangt van onze werkelijke behoeften.

Een groot aantal premies wordt gestort op de polisrekening van het type "vermogensbeheer". Wanneer we te maken krijgen met een aantal bijzondere ernstige ongevallen in het leven, worden we geconfronteerd met enorme verzekeringspolissen.Maar misschien helpt het helemaal niet.

En een grote hoeveelheid kapitaal wordt geïnjecteerd in het beleidsproduct "alomvattende bescherming", dat ook een soort van"Uitgebreide" verzekering met extreem lage kapitaalbenuttingsefficiëntie, is de toename van de welvaart een ander onbevredigend resultaat.

Vanuit professioneel oogpunt zijn uitgebreide bescherming en sterker vermogensbeheer en vermogenswaarderingspotentieel eigenlijk niet in conflict.Het vermijden van de nutteloze producten en ontwerpoplossingen in het midden is de sleutel, en het eeuwige professionele beheer en onderhoud in de latere periode is ook een essentiële schakel.

Er is nog veel ervaring en tips om te volgen bij de selectie van verzekeringsproducten en programma-ontwerp.Onze mening is:, zoekend en professioneel onafhankelijkVerzekeringsadviseur Makelaarsamenwerking is een betere keuze.

In het vermogensplanningsbereik van $ 500 miljoen tot $ 800 miljoen verzekerd bedrag, hebben professionele makelaars in de gidsengemeenschap voor levensverzekeringen meer verfijnde ontwerpoplossingen geanalyseerd en uitgelegd aan redacteuren, waardoor polishouders de premie-efficiëntie aanzienlijk kunnen verbeteren en dezelfde jaarlijkse premie kunnen behalen.Houd rekening met gegarandeerde voordelen en verbeter de ROI van "vermogensbeheer"Twee voordelen,Amerikaanse levensverzekeringsgids©️ wordt ook gedemonstreerd in een latere commentaarkolom. (Einde van de volledige tekst)

(>>> Evaluatie | "Anderen' woning" verzekering "verdient 20%" per jaar, maar waarom heb ik maar minder dan 10%?De mystificatie van de polisvoordelen onder invloed van Cap )

(>>>Popular Science Posts | Wat zijn de 4 meest voorkomende indexstrategieën in Amerikaanse indexverzekeringen en pensioenlijfrentes? )

(>>>Aanbevolen lectuur:Wat betekent een "uitgebreide" levensverzekering voor kanker-, beroerte-, hart- en vaatziekten, enz.? )

bijlage

01. "Aandelen boeken de beste jaarlijkse winst in 6 jaar met een stijging van de S&P 500 met meer dan 28%", 12/31/2019, CNBC, https://cnb.cx/2ZyAwzR

*De legenda's en cijfers die in dit artikel worden gebruikt, zijn afkomstig van de specifieke poliscontractdocumenten die feitelijk in het bezit zijn van verschillende polishouders en de gegevensindicatoren die door verzekeringsmaatschappijen werden verstrekt toen het artikel werd gepubliceerd.Dit artikel is geen suggestie voor verzekering, maar wordt alleen gebruikt om uitleggen aan polishouders wat het doel is van.