在Amerikaanse levensverzekeringDe vorige kolom van de gids:Lijst met regelingen voor het onderwijsfonds voor kinderen (XNUMX)In dit boek heb ik enkele van de meer verouderde onderwijsfondsregelingen geïntroduceerd die zijn ontworpen om u te helpen deze 'dinosauruskuilen' te vermijden, waar het gemakkelijk is om per ongeluk online een account te openen.In het artikel van vandaag zal ik doorgaan met het analyseren van twee plannen die flexibeler en geschikter zijn voor de huidige groei van het collegegeld, en ze aan het einde van het artikel vergelijken, in de hoop ouders te helpen bij het maken van hun keuzes.

5. 529 planintroductie (gekwalificeerd collegegeldplan)

Omdat het collegegeld elk jaar stijgt, beginnen deelstaten belastingvoordelen uit te rollenOnderwijsfondsregeling, om gezinnen aan te moedigen van tevoren te sparen voor de opleiding van hun kinderen, en tot op zekere hoogte de Aboriginals te behouden om hun hoger onderwijs in de staat voort te zetten.529 abonnementSinds 2001 is het geleidelijk een spaarplan voor onderwijsfondsen geworden dat algemeen wordt aanvaard in de markt en het best wordt begrepen door jonge Chinese ouders.

529 abonnementHet wordt onafhankelijk beheerd door de regering van elke staat en de instellingen voor hoger onderwijs in de staat, dus veel staten zullen enkele fiscale prikkels en beurzen hebben voor inwoners van de staat.

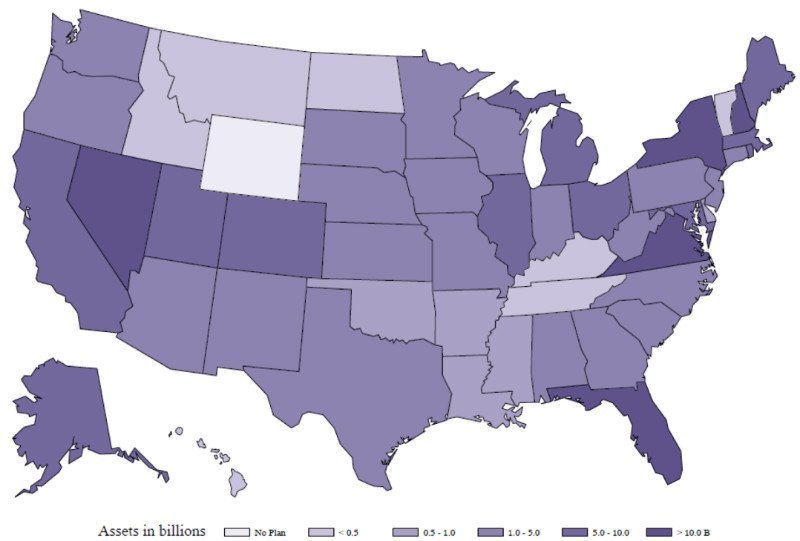

529 abonnementEr zijn twee categorieën, prepaid collegegeld plannen en spaarplannen. Volgens gegevens van de Federal Reserve uit 2015 zijn er 108 verschillende529 abonnement, spaarplannen waren goed voor 80%.New York, Virginia en Nevada zijn samen goed voor:529 abonnement35% van de totale activa.Uit de laatste gegevens blijkt dat,529 rekeningDe gemiddelde aanbetaling is ongeveer 6 Amerikaanse dollars, wat bijna de som is van het collegegeld en diverse uitgaven van een particuliere universiteit voor een jaar.529 OnderwijsfondsAls troef van een ouder zal het een impact hebben op de toekomstige aanvraag van het kind voor beurzen.

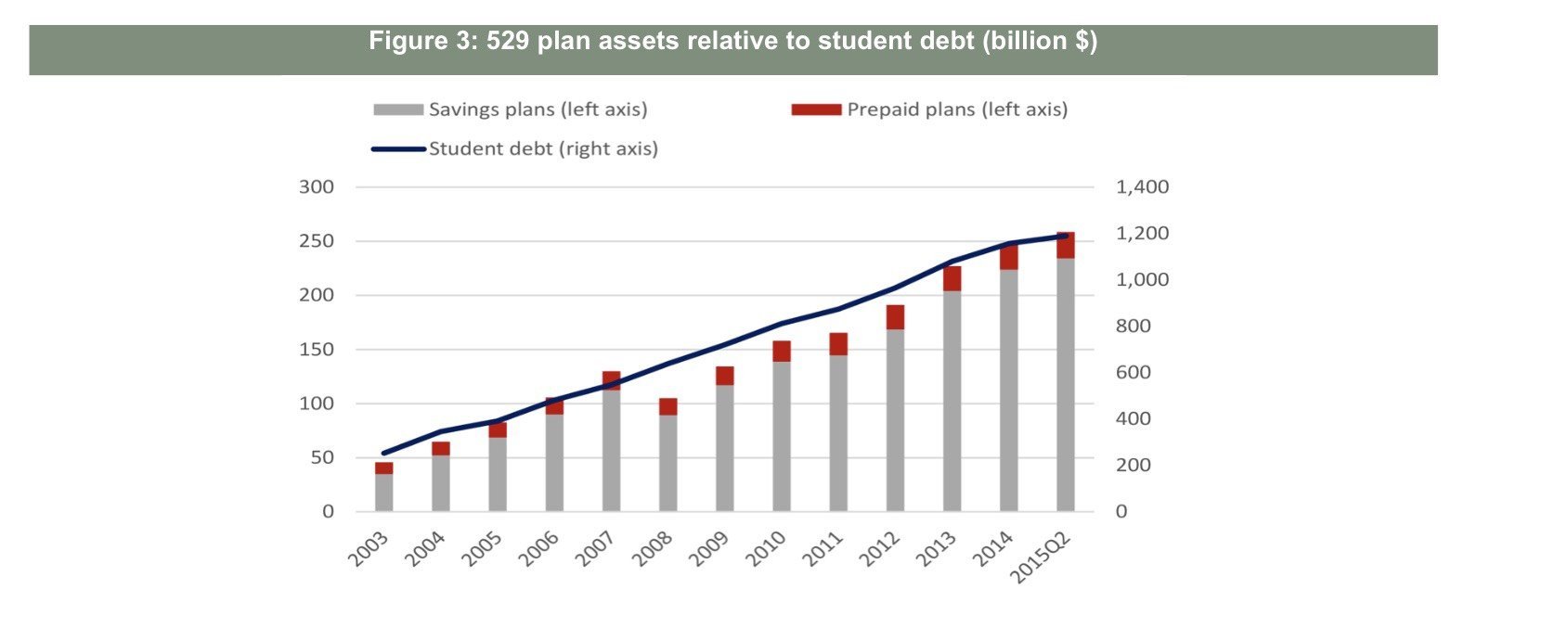

529 planfinancieringsgegevens per staat

In het volgende zullen we de twee soorten in detail bespreken.529 abonnementspecifieke operatie.

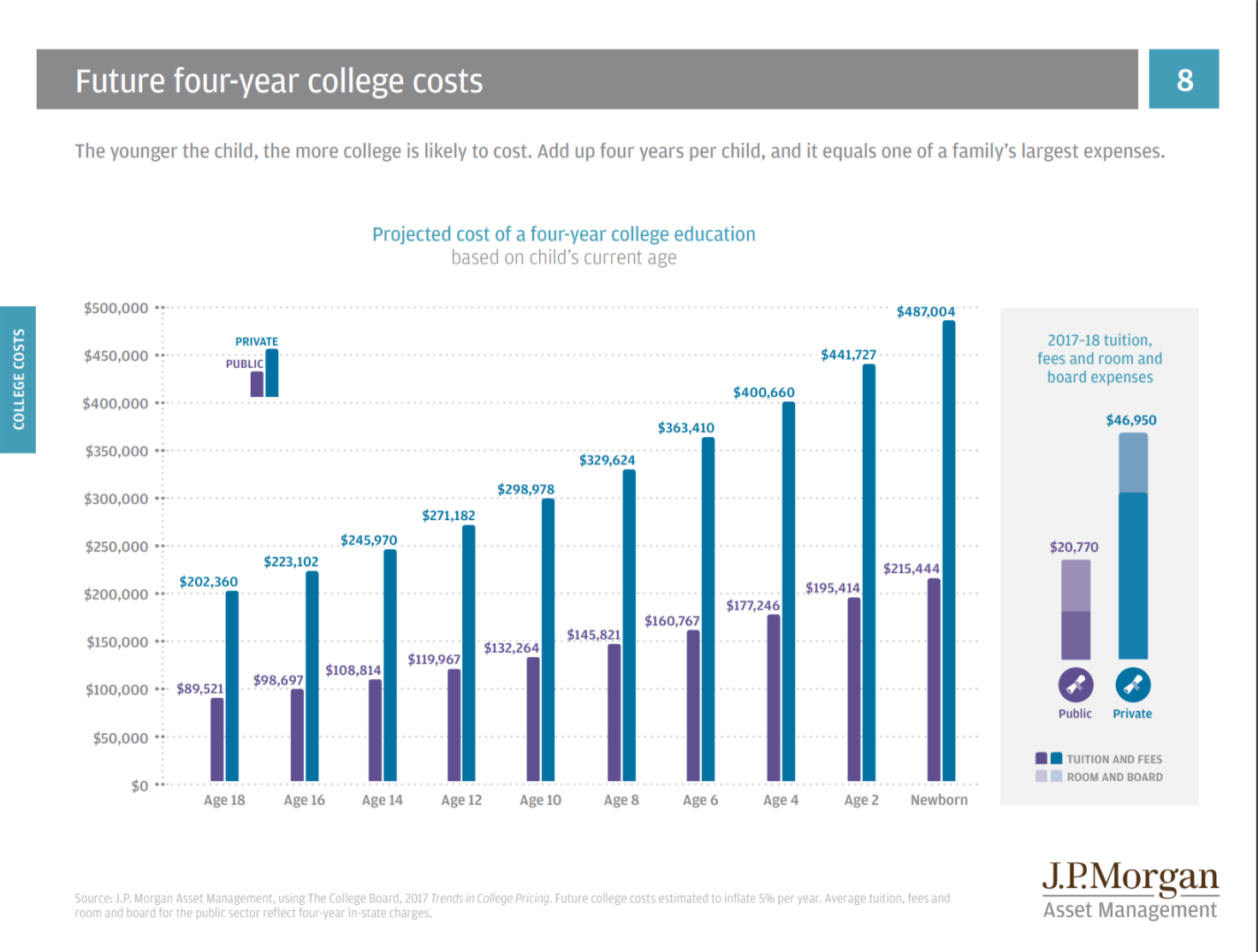

- prepaid collegegeld: Zoals de naam al doet vermoeden, is het om vooraf de studiepunten van openbare en particuliere universiteiten in de staat te kopen om weerstand te bieden aan de verhoging van het collegegeld.Xiao Ming is bijvoorbeeld twee jaar oud en 16 jaar verwijderd van de universiteit.Zoals te zien is in de onderstaande figuur, was het openbare collegegeld, toen hij naar de universiteit ging, vier jaar lang bijna 20, en het privéonderwijs bijna 45.Xiaoming's ouders, grootouders en grootouders hielpen hem om op tweejarige leeftijd studiepunten te kopen na 16 jaar aan een gekwalificeerde universiteit in de staat.

Het geld wordt beheerd door de deelstaatregering en belegd in onderlinge fondsen of obligaties in staatstrusts.De beperking van dit plan is dat als Xiao Ming in de toekomst wordt toegelaten tot een school buiten de staat of een school die niet een van de geplande partnerinstellingen is, het vooraf opgeslagen lesgeld wordt verdisconteerd.

Gegevensblad JP Morgan University Collegegeldvoorspelling

Gegevensblad JP Morgan University Collegegeldvoorspelling

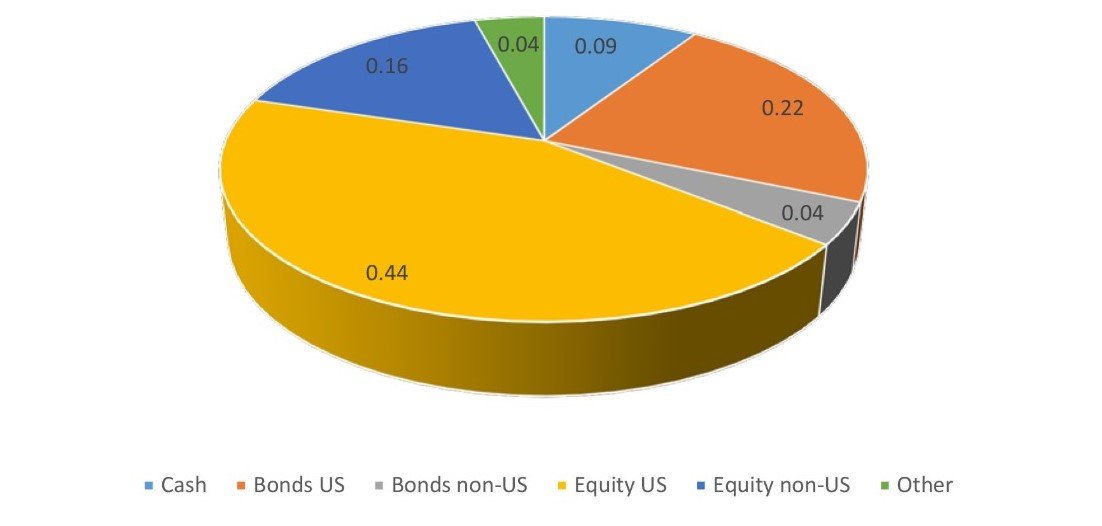

- spaarplan: Het tweede type plan is het equivalent van een Roth IRA voor hoger onderwijs.De fondsen die in het spaarplan worden gestoken, zullen door de deelstaatregering worden geïnvesteerd in daarvoor bestemde beleggingsfondsen en obligaties.Strikt genomen mogen individuen niet beleggen en kunnen ze alleen het deel van de investering in het plan kiezen.

Volgens gegevens verstrekt door financiële dienstverlener Morningstar, bestaande529 abonnement, variëren de portefeuilles die onder elke rekening zijn geselecteerd van 5 tot 345, en de gemiddelde portefeuille per rekening is ongeveer 20.Meer dan 60% van deze beleggingen vindt plaats op de beurs.Er is ook een kleine hoeveelheid obligaties en contanten.

Hoe een 529-abonnement kiezen en kopen?

529 abonnementHet kan rechtstreeks worden gekocht bij de deelstaatregering, of bij een bank of financieel planner.

In termen van vergoedingen, vanwege:529 abonnementEr zijn veel distributiekanalen en er zijn zoveel beleggingsportefeuilles om uit te kiezen, dus er is geen uniforme standaard.

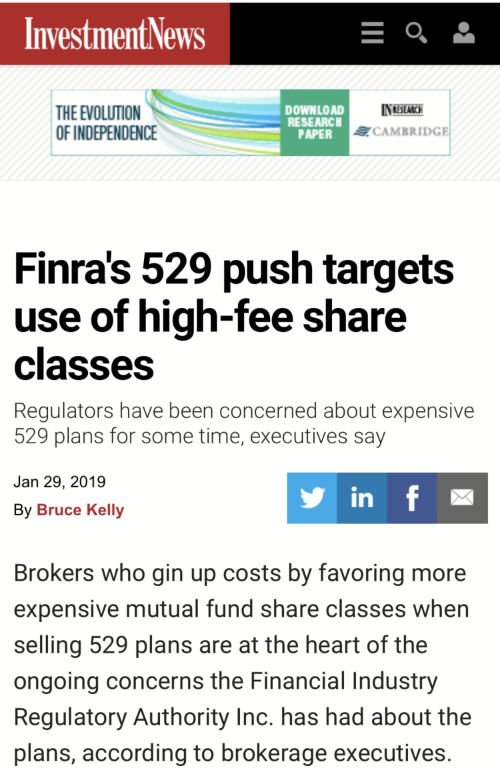

Voor het directe aankoopplan bedragen verschillende servicekosten en -kosten tussen 0.13% en 1.05% van het totale bedrag, en de kosten voor het openen van een rekening door derden tussen de 0.58% en 1.88% van het totaalbedrag. plannen brengen verschillende kosten in rekening.Dit jaar heeft de Amerikaanse financiële toezichthouder (FINRA) geruchten naar buiten gebracht via de grote media en is begonnen met het onderzoeken van grote agentschappen.529 abonnementHet toezicht op de vergoedingen versterken.

2019 over versterking529 abonnementregelgevend nieuws

Quotumlimiet: Zet elk jaar529 collegegeld spaarplanHet geld dat binnenkomt heeft een "redelijke bovengrens".Dit is meestal het geschatte toekomstige collegegeld, met als maximum het collegegeld van de duurste particuliere universiteit in de Verenigde Staten.

belasting:in a . zetten529 abonnementHet geld dat binnenkomt, is contant geld na belasting.Het verhoogde inkomen is belastingvrij als het wordt gebruikt voor collegegeld, levensonderhoud en boeken in het hoger onderwijs.

begunstigde: De donor hoeft niet de familie van de begunstigde te zijn, iedereen kan het geld inzetten.Het account wordt beheerd door een volwassene en de begunstigde is meestal de persoon die het lesgeld zal gebruiken.Kan elk jaar worden gewijzigd.

Bron: Voor studieleningen, Federal Reserve Bank of New York Consumer Credit Panel/Equifax Voor spaar- en prepaidplannen, Morningstar

Bron: Voor studieleningen, Federal Reserve Bank of New York Consumer Credit Panel/Equifax Voor spaar- en prepaidplannen, Morningstar

In de bovenstaande grafiek kunnen we in principe zien dat de toename van onderwijsfondsprogramma's en studieleningen in principe in dezelfde verhouding is, met uitzondering van 2008. De onrust op de beurs en de financiële crisis van 2008 leidden tot:529 abonnementNaarmate het geld dat in obligaties en beleggingsfondsen werd belegd, is gekrompen, zijn ook de spaargelden voor het onderwijs afgenomen.Als het kind gedurende het jaar naar de universiteit gaat en het gezin niet met meer budget kan komen, moet het misschien wat studieleningen afsluiten.

6. Cash Value Life Insurance Education Fund-programma

Levensverzekeringen met contante waarde bestaan al sinds de jaren veertig.Sindsdien zijn er verschillende soorten producten verschenen als gevolg van de ontwikkeling en evolutie van de markt.die verscheen na 40Index universele verzekeringIUL is geleidelijk toegepast bij de planning van onderwijsfondsen voor kinderen vanwege de flexibele toegang, garantiefunctie en enkele gunstige voordelen van vrijstelling van inkomstenbelasting.

Allereerst wil ik de belangrijkste functie van levensverzekeringen benadrukken, en de oorspronkelijke bedoeling van elke verzekeringnemer is om het gezin en de naasten te beschermen.Commerciële verzekeringen dragen de last van de medische zorg en pensioenen van de overheid, en bieden dienovereenkomstig belastingvrije inkomsten en een hoog hefboomeffect voor polishouders en begunstigden.

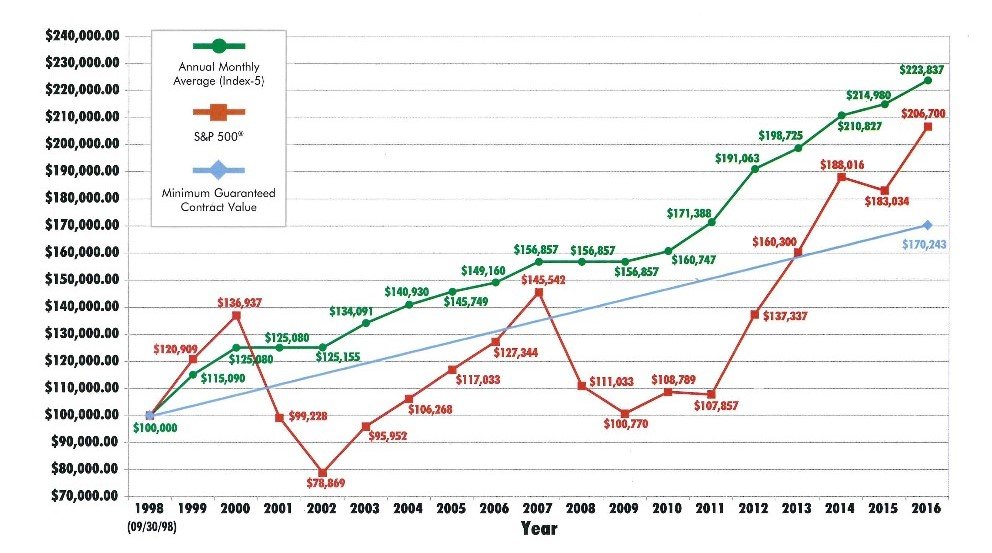

Er zijn meer dan 800 verzekeringsmaatschappijen in de Verenigde Staten. Elk bedrijf heeft verschillende producten en verschillende beleggingsstrategieën. Het is voor ons onmogelijk om ze in dit artikel één voor één te vergelijken.Als we indexproducten als voorbeeld nemen, is er meestal een strategische keuze voor de S&P 500 en participeert niet direct in de markt.Wanneer de markt goed is, wordt de inkomensgroei beperkt (ongeveer 10%-12%) en wanneer de markt daalt, is de bottom line gegarandeerd 0%.

Een vergelijking van het rendement op de aandelenmarkt en het rendement van verzekeringspolissen met een aanbetaling van $ 1998 in 100,000

Verschillende leeftijdsgroepen hebben verschillende methoden voor het ontwerpen van beleid, neem een 3-jarige jongen als voorbeeld:

- Een bedrijf verzekert een polis van 100 miljoen en bespaart $ 3 per jaar vanaf de leeftijd van 8000 jaar gedurende 15 jaar.

- Als je 18-21 jaar oud bent, kun je $ 4 per jaar opnemen om het onderwijsfonds aan te vullen.

- Dit geld heeft geen invloed op aanvragen voor beurzen.

- Op 30-jarige leeftijd kunt u $ 7.5 storten als aanbetaling voor een huis of startkapitaal voor een bedrijf.

- U kunt ook meer dan $ 65 per jaar aan belastingvrije pensioenuitkeringen opnemen vanaf 15 jaar tot 90 jaar.

- Verschillende gezinnen hebben verschillende budgetten en kinderen van verschillende leeftijden kunnen op maat worden gemaakt.

Quotumlimiet: De jaarlijkse stortingslimiet voor elke polis wordt bepaald door de IRS en varieert volgens de leeftijd van de polishouder en de benaming van de polis.De basisregel is dat hoe groter het verzekerde bedrag, hoe groter de limiet, en hoe ouder de leeftijd, hoe groter de limiet.

belasting: Het geld dat in de polis wordt gestoken, is contant geld na belastingen en de contante waarde van de polis overschrijdt niet het maximale bedrag dat door de IRS voor elke polis is gespecificeerd.

begunstigde: De ouders zijn de verzekeringnemers voordat het kind de volwassenheid bereikt en kunnen na de volwassenheid op het kind worden overgedragen.De polis biedt levenslange bescherming en contante waardeopbouw, en de uitkering bij overlijden wordt doorgegeven aan toekomstige generaties wanneer u overlijdt.

Functievergelijking van 529-plan en levensverzekeringsonderwijsfondsplan

| ESA/529 Plan | Onderwijsfondsplan voor levensverzekeringen | |

| belastingvrij | ☑️ | ☑️ |

| Inkomen met toegevoegde waarde | ☑️ | ☑️ |

| Gegarandeerd | ❌ | ☑️ |

| Impact Award/subsidieaanvraag | Invloed | heeft geen invloed op |

| Aanhoudend | ❌ | ☑️ |

| Gebruiksbeperkingen | 有 | 無 |

| Dekking van kritieke ziekte/letsel | ❌ | ☑️ |

| doodsbescherming | ❌ | ☑️ |

overzicht

Van de bovengenoemde bewaarrekening, Coverdell-spaarrekening/ESAS, onderwijsobligaties, onderwijsbesparingenvertrouwenVier manieren, naar de analyse van dit artikel529 abonnement En het gebruik van de contante waarde van levensverzekeringen als opleidingsplan is een relatief volwassen oplossing op de Amerikaanse markt.Als u de studiefinanciering van uw kinderen moet plannen op basis van de financiële situatie van uw gezin, zoek dan een professionele makelaar om het ontwerpplan te begrijpen.

Aanbevolen lectuur:

01. Waar collegegeld besparen? De voor- en nadelen van 529-plan en levensverzekering

02. Het universitaire collegegeld steeg in 2018, hoe plan je het universitaire onderwijsfonds voor kinderen?

03. Lijst met plannen voor kindereducatiefonds (XNUMX): hoe de "dinosauruskuil" te vermijden