Industri insurans A.S. sedang mengalami kisah paradoks yang sama seperti pasaran saham A.S.Di satu pihak, pengguna tiba-tiba mendapati peranan besar insurans hayat dan bergegas ke pasaran, manakala di sisi lain, syarikat insurans nampaknya mempunyai rancangan lain dan tidak tergesa-gesa untuk menginsuranskan pemegang polisi dengan segera.

Mengapa keadaan pasaran yang bercanggah itu berlaku?Dalam persekitaran pasaran dan sosial yang istimewa ini, sebagai pemegang polisi, apakah kemahiran yang kita ada dalam memilih produk insurans?

perniagaan syarikat insurans hayat

Di sini kita perlu menyebut sekali lagi bagaimana syarikat insurans hayat membuat keuntungan——Syarikat insurans hayat melaburkan premium pemegang polisi ke dalam bon, memperoleh pendapatan bon untuk masa yang lama sehingga pemegang polisi menyelesaikan tuntutan.

Apabila syarikat insurans hayat menetapkan harga polisi kita, syarikat insurans membuat andaian (melalui aktuari) berapa banyak pelaburan masa depan yang akan mereka buat ke atas premium kita.Jika kadar pulangan ini lebih rendah daripada jangkaan, maka kos polisi akan meningkat untuk mengimbangi pulangan jangkaan penanggung insurans.

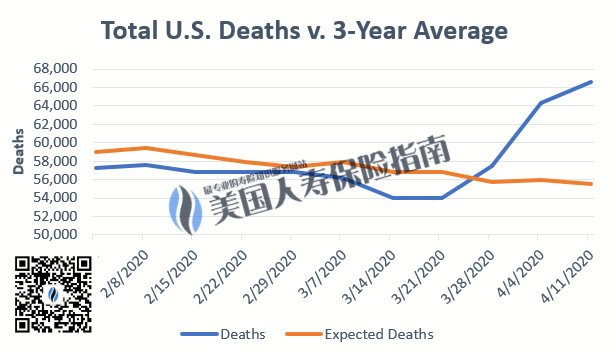

Pada masa ini, walaupun beberapa syarikat insurans mengatakan bahawacoronavirus novel ASSemasa pandemik, semakin ramai pengguna mencari perlindungan daripada insurans hayat.Sebaliknya, kehidupanPenanggung insurans sekali lagi menggantung jualan produk popular tertentu, menaikkan premium dan juga mengurangkan perlindungan polisi.

- Lawrence Rebka

Hubungan antara syarikat insurans dan kadar faedah

Ulasan pasaran Wall Street Journal menunjukkan bahawa pemotongan kadar faedah secara tiba-tiba oleh Fed bukanlah ubat penawar. Di bawah kesan wabak pneumonia mahkota baharu terhadap ekonomi dan masyarakat dunia,Industri insurans hayat, seperti industri lain, menghadapi situasi yang tidak pernah berlaku sebelum ini --Syarikat insurans hayat perlu bimbang tentang peningkatan risiko tuntutan kematian, tetapi juga menghadapi hakikat bahawa hasil bon pada pegangan mereka jatuh.

Apa yang pasti mungkin terdapat banyak syarikat dalam industri insurans yang menghadapi muflis dan keluar.

agensi penarafan kreditFitch juga memberi amaran semasa pandemik bahawa penanggung insurans hayat boleh terjejas teruk oleh peningkatan kadar kematian dan penurunan kadar faedah pasaran, dengan beberapa penanggung insurans hayat dan kesihatan mungkin gagal.

Pada masa yang sama, syarikat insurans tidak menjangkakan kadar faedah masa depan akan pulih tidak lama lagi, dan syarikat insurans mesti mempunyai wang baharu untuk memasuki kumpulan modal untuk mengekalkan operasi.

Dan wang baharu terus masuk, yang bermaksud polisi insurans baharu telah memasuki kumpulan risiko.Membayar tuntutan polisi insurans akan mempengaruhi keadaan kewangan syarikat insurans yang keadaan kewangan sebenar mereka tidak stabil, yang akan menjadi tindak balas berantai, yang akan mengheret syarikat insurans semula ke dalam masalah.

Dalam keadaan bercanggah sedemikian, syarikat insurans kerap menukar peraturan pengunderaitan dan kelulusan mereka.Diguna pakaipemberhentian kerja,kenaikan harga,Dihentikan, kurangkan faedah dan kaedah lain untuk menghentikan kerugian (Laporan berkaitan), sebaliknya, saringan berterusan suntikan premium daripada pemegang polisi dengan risiko yang agak rendah tidak boleh berhenti.

Bagaimanakah pengguna boleh memilih?

Permintaan pengguna untuk insurans tidak menurun, sebaliknya, Amerika SyarikatWabak virus Covid-XNUMXSedarkan orang ramai tentang faedah paling asas insurans hayat.Pada masa yang sama, pasaran yang tidak menentu dan kadar faedah yang lebih rendah ke atas simpanan telah mendorong orang ramai untuk mencari produk kewangan yang lebih selamat dan telus.

Menurut Keputusan Laporan Tinjauan Jualan Insurans Hayat 2020 Wink Inc,Insurans IndeksJualan meningkat sebanyak 2% tahun ke tahun,Insurans Sertaan SimpananJualan tahun ke tahun meningkat 3%, manakala jualan insurans universal jenis tetap jatuh mendadak sebanyak 12%.

Di bawah situasi kadar faedah rendah semasa, bagi pemegang polisi, kos yang lebih tinggi untuk memilih produk insurans yang nilai jualan utamanya ialah "jenis jaminan" dan melabur dalam produk insurans legap untuk perancangan kewangan.

Ambil Jaminan UL sebagai contoh dalam insurans universal tetap. Syarikat insurans dari semua saiz secara amnya telah melaraskan harga mereka pada bulan lalu. Bagi kumpulan di bawah umur 50 tahun, persekitaran kadar faedah semasa bukanlah peluang untuk memohon GUL. Masa yang sesuai untuk sesuatu polisi.

Untuk insurans terindeks (IUL)Sebagai contoh, beberapa syarikat insurans yang mempunyai kekuatan kewangan yang tidak mencukupi telah menurunkan faedah polisi mereka secara berturut-turut dalam dua tahun yang lalu, terutamanyahasil topipenunjuk teras ini.

Untuk tradisionalInsurans Sertaan Simpanan(Whole Life), kesan segera kepada pemegang polisi ialah beberapa penanggung insurans utama telah pun menyelesaikan kenaikan harga pada pertengahan Jun.Dalam jangka panjang, kerana sasaran pelaburannya tidak terbuka dan biasanya bergantung pada pendapatan bon untuk sokongan, pasaran meramalkan bahawa dividen tahun depan mungkin berkurangan dengan ketara. (Selesai)