pengenalan:Apabila anda mula memohon insurans, apabila anda menerimapengumpulan tunai sebagai matlamatDaripadaInsurans Berindeks IULSemasa laporan kewangan tahunan polisi, sesetengah pengguna mungkin bertanya soalan, apakah kos polisi tersebut?Mana pergi kos?Apakah perbezaan antara jumlah yang dibayar dan jumlah terkumpul dalam nilai tunai?Adakah terdapat lebih banyak potongan?

pengenalan:Apabila anda mula memohon insurans, apabila anda menerimapengumpulan tunai sebagai matlamatDaripadaInsurans Berindeks IULSemasa laporan kewangan tahunan polisi, sesetengah pengguna mungkin bertanya soalan, apakah kos polisi tersebut?Mana pergi kos?Apakah perbezaan antara jumlah yang dibayar dan jumlah terkumpul dalam nilai tunai?Adakah terdapat lebih banyak potongan?

ini olehHeatherLajur yang disediakan untuk membantu Rangkaian Panduan Insurans Hayat Amerika ©️ menjawab soalan ini dan mendidik tentang IULInsurans IndeksApakah sebenarnya kos, bagaimana premium pengguna ditolak, dan mengapa strategi terbaik untuk kontrak polisi IUL jenis ini adalah untuk menahannya dalam jangka panjang.

Teks Penerangan Yuran IUL Dasar Indeks AS

Pertama sekali, saya menekankan lagi dan lagi,IULPolisi insurans hayat diindeks adalah pertama sekali produk insurans, bukan produk pelaburan.Semua fungsi yang diperkenalkan oleh syarikat insurans direka berdasarkan teras "perlindungan".

Dalam insurans terindeks IUL, syarikat insurans memotong beberapa caj berbeza daripada bahagian nilai tunai polisi.Kita boleh membahagikan kos ini kepada dua bahagian:

- bayaran tetap

- menukar yuran

Antaranya, dalam caj polisi insurans indeks IUL, item khusus caj tetap dan caj perubahan adalah seperti berikut (termasuk tetapi tidak terhad kepada, bergantung pada produk khusus syarikat insurans):

| Yuran Tetap (Tetap) | Kos berubah (Berubah) |

| Caj Muatan Premium | Kos Insurans |

| Yuran Bulanan (Bulanan Caj Perbelanjaan) | Caj Penunggang |

| Caj Polisi |

Perihalan yuran IUL: Caj Muatan Premium

Apabila pengguna membayar setiap premium, yuran akan ditolak mengikut jumlah premium yang didepositkan. Yuran tetap ini dipanggilCaj Muatan Premium, dipanggil dalam bahasa Cina:Caj apabila premium didepositkan.

Kebanyakan yuran untuk insurans terindeks IUL ini adalah untuk membayar cukai dan yuran berkaitan persekutuan dan negeri untuk premium.Untuk memudahkan pemahaman, mari kita bandingkan bahagian caj ini dengan cukai penggunaan: pengguna membeli perkhidmatan insurans dan membayar perkhidmatan ini tanpa gangguan, jadi mereka perlu membayar "cukai penggunaan" jenis ini.

Berbilang Ulasan dalam Panduan Insurans Hayat Amerika 2020 ©️Syarikat Insurans IUL, menurut data pengguna yang tersedia secara umum,Purata Caj Muatan Premium produk insurans indeks IUL adalah dalam julat 7.0%-10%.

Perihalan yuran IUL: Caj Perbelanjaan Bulanan

Item kedua dalam perihalan yuran IUL bagi polisi AS ialah yuran tetap.月費(Caj Perbelanjaan Bulanan).

Syarikat insurans mengenakan peratusan setiap $1,000 unit amaun manfaat kematian (jumlah yang diinsuranskan), biasanya tempoh penilaian yuran yang berlangsung kira-kira 10 tahun. Peratusan dan tempoh tertentu berbeza dengan setiap syarikat insurans dan produk tertentu.Yuran bulanan dikenakan sebaik sahaja polisi insurans berkuat kuasa, dan biasanya dimuatkan di hadapan.

Caj untuk insurans terindeks IUL ini adalah untuk menampung kos operasi yang disenaraikan oleh syarikat insurans.Kos ini digunakan untuk membayar perkhidmatan termasuk tetapi tidak terhad kepada:

- Perbelanjaan perubatan syarikat insurans

- Kos mendapatkan rekod perubatan

- Kos mencipta dan mengaktifkan kontrak polisi

- Membayar perbelanjaan operasi harian

- Yuran untuk membayar komisen

- lain…

Penerangan Yuran IUL: Caj Polisi

Caj tetap ketiga bagi polisi IUL sering dirujuk sebagaiCaj Polisi,orang Cina memanggilYuran Polisi.Biasanya dibilkan setiap tahun atau bulanan, tempoh pengebilan biasanya berlangsung untuk tempoh kontrak polisi.

Dalam Panduan Insurans Hayat USA ©️PenilaianJumlah sebenar yuran ini berbeza antara $5-$10 sebulan di beberapa syarikat insurans.

Penerangan Yuran IUL: Kos Insurans

Item caj pembolehubah teras bagi polisi IUL dipanggilKos Insurans (COI), dipanggil dalam bahasa CinaCaj kos insurans.Yuran ini diselaraskan secara dinamik mengikut penarafan risiko insured, saiz jumlah yang diinsuranskan, umur semasa dan kadar kematian jadual hayat.

Seperti Caj Perbelanjaan Bulanan, syarikat insurans mengenakan perkadaran yang sepadan dengan kos insurans untuk setiap $1,000 unit amaun pampasan kematian (jumlah yang diinsuranskan) mengikut keadaan individu pengguna yang berbeza.Caj ini secara teorinya meningkat apabila pengguna berumur dan biasanya ditolak daripada nilai tunai polisi secara bulanan atau tahunan.

Izinkan saya memberikan contoh: polisi IUL dengan jumlah diinsuranskan sebanyak $500,000, lelaki, diinsuranskan pada umur 30 tahun, dinilai sebagai tahap terbaik, dan yuran bulanan COI tulen pada umur 30 tahun ialah kira-kira $40 atau lebih.

Perkara yang paling penting untuk difahami tentang caj ini ialah ia berkaitan dengan "Amaun Risiko Bersih" penanggung insurans, iaitu perbezaan antara jumlah diinsuranskan dan nilai tunai dalaman.Apabila nilai tunai polisi meningkat, "ekuiti berisiko" yang diandaikan oleh penanggung insurans berkurangan.

Penerangan Yuran IUL: Caj Penunggang

Item lain yang boleh dikenakan bayaran untuk polisi IUl ialahRider Caj, dipanggil dalam bahasa CinaCaj Syarat Tambahan.

Untuk polisi IUL mencapai matlamat kewangan yang berbeza, ia perlu digandingkan dengan jenis yang berbezaRider, manakala sesetengah Rider memerlukan bayaran tambahan.Contohnya, insurans jenis indeks IUL untuk mencapai matlamat penjagaan jangka panjang perlu dipadankan dengan jenis penjagaan jangka panjang Rider dan mungkin membayar yuran.

Caj Rider yang berbeza, jumlah tertentu berbeza-beza bergantung pada jenis Rider dan polisi syarikat insurans yang berbeza.Yuran penunggang biasanya ditolak daripada nilai tunai polisi secara bulanan atau tahunan.

Kos Insurans IUL VS Kos Insurans VUL

Walaupun terdapat banyak produk insurans indeks IUL yang berbeza di pasaran untuk dipilih, kos dan caj terutamanya adalah yang diperkenalkan dalam artikel ini.Dalam dokumen dasar IUL pengguna, item pengecasan juga akan disenaraikan satu demi satu, supaya terbuka dan telus.Pada masa yang sama, saya membuat perbandingan di bawah, menggunakan IULInsurans jenis indeksproduk danNationalWideBawahanInsurans pelaburan VULBandingkan item produk yang boleh dikenakan bayaran.Seperti yang dapat dilihat daripada jadual di bawah,Insurans Berindeks IULItem pengecasan adalah jauh lebih rendah daripada item pengecasan kos insurans pelaburan VUL.

| Kos Insurans Berindeks IUL | Yuran Insurans Pelaburan VUL |

| Caj Muatan Premium | Caj Premium apabila premium didepositkan |

| yuran bulanan (Caj Perbelanjaan, setiap $1000) | Yuran bulanan (Caj Perbelanjaan,setiap $1000) |

| Caj Polisi |

Caj Penyelenggaraan Polisi (Caj Pentadbiran) |

| Kos Insurans |

Kos Insurans |

| Caj Penunggang |

Caj Penunggang |

| Caj risiko kematian dan perbelanjaan) | |

| Yuran pengurusan dana) | |

| Yuran Transaksi |

Ringkasan kos insurans IUL dan perkongsian pengalaman

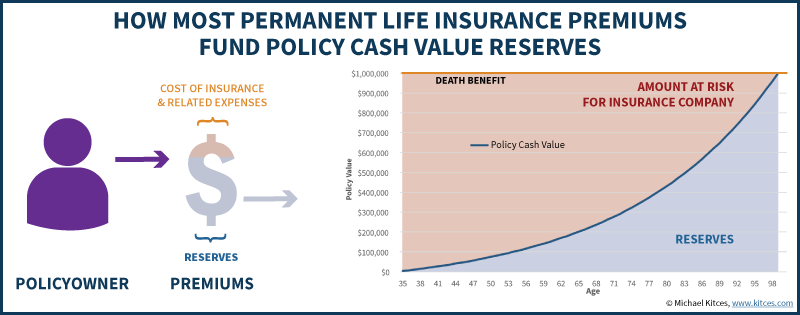

Jumlah perbelanjaan yang dibayar untuk kontrak insurans hayat terindeks IUL, biasanya terkumpul pada peringkat awal (sepuluh tahun pertama).Tetapi dengan peredaran masa, nilai tunai sentiasa terkumpul, dan perbezaan antara nilai tunai dan jumlah yang diinsuranskan sentiasa mengecil.Perbezaan ini, kami panggil "Jumlah Risiko Bersih", dipanggil dalam bahasa Cinaekuiti berisiko , ini adalah risiko yang ditanggung oleh syarikat insurans, dan ia juga semakin berkurangan.Oleh itu, kos pemindahan risiko sepadan yang dibayar oleh pemegang polisi juga semakin berkurangan.Selagi nilai tunai dalam polisi terus berkembang dan hasil meliputi kos polisi, polisi harus terus mengumpul nilai tunai dan dilaksanakan.

Jarak antara garis Manfaat Kematian teratas dan nilai tunai sebenar semakin berkurangan

Jarak antara garis Manfaat Kematian teratas dan nilai tunai sebenar semakin berkurangan

Inilah sebabnya dikatakan bahawa jikapengumpulan nilai tunaiUntuk perancangan insurans yang disasarkan, adalah penting untuk memahami bahawa ini adalah strategi kewangan jangka panjang.Logik di sebalik reka bentuk pelan kewangan ini ialah pada peringkat awal insurans pengguna, pengguna kurang berminat untuk menggunakan wang tersebut, jadi banyak perbelanjaan tertumpu pada peringkat ini.Apabila 20 tahun berlalu, apabila pengguna mungkin memerlukan wang paling banyak, caj polisi pada masa ini, disebabkan pengurangan dalam jumlah bersih risiko, secara relatifnya berkurangan.

Sekali lagi, IUL bukanlah produk pelaburan, tetapi kontrak insurans hayat seumur hidup.Yang penting,Pertumbuhan nilai tunai IUL boleh mengelakkan yuran seperti cukai keuntungan modal, dan juga boleh dikeluarkan dengan cara bebas cukai, yang merupakan kelebihan terbesar produk jenis ini.Pada masa yang sama, IUL menyediakan fungsi perlindungan dana insured dalam persekitaran pasaran yang tidak menentu (Lajur Prinsip Operasi Insurans IUL).Ciri-ciri di atas, dengan perancangan dan reka bentuk yang betul, menjadikan dasar IUL sebagai alat yang sempurna untuk menyediakan pendapatan persaraan yang stabil.

Akhir sekali, laman web American Life Insurance Guide mengingatkan bahawa selepas membeli produk insurans hayat dengan fungsi nilai tunai, pengguna akan menerima laporan kewangan polisi tahunan daripada syarikat insurans setiap tahun.Sila semak dengan andaBroker atau Penasihat KewanganMenjalankan semakan dasar untuk memahami sepenuhnya kesihatan kewangan polisi. (Tamat teks penuh)

(>>>Topik yang disyorkan:Topik Semakan Akaun Polisi Insurans Hayat Amerika)

(>>>Bacaan yang disyorkan:Data|2020Q4 Indeks IUL AS Kedudukan Pasaran Insurans Hayat Top 5 )

(>>>Bacaan yang disyorkan:4 Pilihan untuk Membeli Insurans Hayat untuk Ibu Bapa|Panduan Insurans)

(>>>Bacaan yang disyorkan:(Gambar) Tumbangkan Tiga Pandangan!Berapakah kos insurans hayat di AS?)