Insurans hayat nilai tunai sering digunakan untuk menambah pendapatan persaraan individu atau keluarga.Apabila pemegang polisi bersara, dia boleh mengambil wang daripada akaun polisi insurans hayat sebagai pencen secara bulanan atau tahunan.Adakah saya perlu membayar cukai ke atas wang yang saya ambil daripada insurans hayat?

Artikel ini tidak membincangkan percukaian insurans hayat, tetapi dari sudut pandangan kami, memberikan aliran "normal" dan "tidak normal", dan cuba membantu anda yang berfikir secara bebas untuk menilai sama ada polisi insurans anda memenuhi status ini.

Pada masa yang sama, melalui perkongsian artikel ini, kami juga berharap dapat membantu pemegang polisi memahami,Mengapa ini berlaku, dan bagaimana untuk mengelakkan isu ini semasa memohon insurans.

Pemasaran media sosial pandai mencipta masalah, menguatkan "keabnormalan", dan kemudian muncul sebagai "pihak berkuasa".Pengguna akan tunduk kepada "suara terbesar" dalam buzz media sosial jika mereka tidak tahan dengan bahaya yang wujud dalam pasaran bebas dan meninggalkan tanggungjawab untuk pembelajaran kendiri. -insurGuru Insurance Academy Prinsip LBYB

(>>>Bacaan yang disyorkan:Sains Popular | 4 Kelebihan Menggunakan Insurans Hayat untuk Perancangan Pendapatan Persaraan Tambahan)

Dalam keadaan apakah saya akan menerima penyata cukai?

Panduan Insurans Hayat AmerikaEditor menyemak Jawatankuasa CFP®️Insurans Hayat "Nilai Tunai".Spesifikasi cukai, yang menyatakan dengan jelas:

“Cukai akan kena dibayar hanya bila polisi diserahkan atau apabila pengeluaran melebihi asas kos.”

"sahajaapabila menyerah diri, atauPengeluaran melebihi jumlah premium yang dibayarcukai akan ditanggung. "

Kenyataan ini jelas,Dalam kes pertama,Apabila anda mempunyai polisi insurans hayat nilai tunai, atas pelbagai sebab, anda memutuskan untuk menyerahkan polisi dan mengeluarkan semua nilai tunai terkumpul dalam akaun polisi.Dalam kes ini, insured akan menerimasyarikat insurans hayatdokumen dihantar.

Dalam kes kedua,Ia adalah kes bahawa amaun yang kami keluarkan terus daripada akaun polisi (Pengeluaran) melebihi prinsipal yang kami telah depositkan.Sebagai contoh, jika kami telah mengumpul 10 premium dalam akaun polisi, dan selama ini, nilai tunai dalam akaun polisi telah terkumpul kepada 15, maka apabila kami mengeluarkan (Pengeluaran) lebih daripada 10, kami akan menerimasyarikat insurans hayatdokumen dihantar.

Apakah dokumen yang akan dihantar oleh insurans hayat?Apakah yang perlu saya lakukan selepas saya menerimanya?

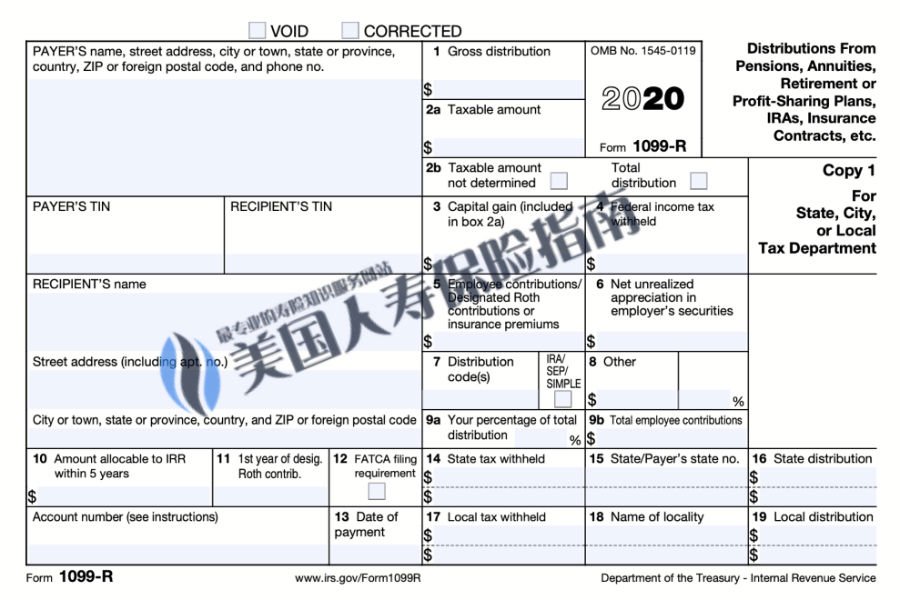

Apabila ini berlaku, syarikat insurans hayat biasanya menghantar borang 1-R mereka kepada pemegang polisi sebelum musim cukai setiap tahun—biasanya pada bulan Januari—seperti yang ditunjukkan di bawah.

di dalamnya2aSebahagiannya, syarikat insurans hayat telah membantu pemegang polisi mengira pendapatan yang perlu diisytiharkan dan dikenakan cukai untuk tahun tersebut.Pada bulan April yang akan datang, pemegang polisi menggunakan borang ini untuk memfailkan penyata cukai.

Digunakan untukperancangan pendapatan persaraanpolisi, jika dokumen tersebut diterima,bermakna "peristiwa luar biasa" telah berlaku.Dan matlamat utama kami adalah untuk memahami,Mengapa ini berlaku, dan bagaimana untuk mengelakkan isu ini semasa memohon insurans.

(>>> Bacaan yang disyorkan:Persaraan | 5 Soalan dan Jawapan tentang Cara Bersedia untuk Persaraan dengan Insurans Seumur Hidup?)

Bagaimana untuk mengelakkan perkara ini daripada berlaku?

pemegang polisi dasar perancangan persaraan,Tidak sepatutnya mempunyai masalah ini.

Untuk kegunaan insurans hayatPerancangan Pendapatan Persaraan Tambahan, memberi tumpuan kepada insured yang mengambil wang daripada polisi insurans semasa hayatnya, menghadapi situasi di atas,Semuanya tidak normal.

Menerima pilihan insurans yang tidak munasabah dan skim reka bentuk semasa memohon insurans, dan kekurangan perkhidmatan profesional broker insurans hayat apabila menerima pendapatan,adalah dua sebab utama berlakunya "tidak normal".

Disebabkan pemilihan produk yang tidak munasabah semasa memohon insurans, insured tidak berpuas hati dengan prestasi produk selepas bertahun-tahun, dan kemudian, tanpa bantuan profesional, dia melakukan operasi pengekstrakan sekali. Ini adalah kejadian yang paling biasa dalam realiti." kes.

Mengambil "penyerahan" sebagai contoh, ramai pemegang polisi percaya bahawa ini adalah cara untuk mengeluarkan wang tunai daripada akaun polisi.Tetapi ini bukan cara mesra "cukai" untuk mengeluarkan, dan bukan satu-satunya cara untuk mendapatkan wang.

(>>> Bacaan yang disyorkan:Sains Popular | Apa masalah dengan bayaran serahan?Adakah berbaloi untuk menyerah?)

Pastikan anda menghubungi andapenasihat insurans hayat, ketahui tentang produk polisi insurans hayat yang anda mohon pada asalnya, apakah pilihan yang tersedia untuk pengeluaran pencen, apakah kelebihan pelan pengeluaran yang berbeza, cara mengira jumlah wang yang akan dikeluarkan dan mereka bentuk pelan pengeluaran yang paling bermanfaat untuk anda, untuk mengelak daripada menghadapi "keabnormalan" "soalan yang disebutkan di atas.

Akhir sekali, kami menyimpulkan sekali lagi bahawa mengambil wang daripada akaun insurans hayat perancangan persaraan adalah perkara yang sangat fleksibel, dan tidak ada satu jawapan standard.Walau bagaimanapun, jika pendidikan produk insurans dan pemilihan pelan yang diterima oleh pemegang polisi tidak baik untuk mereka pada mulanya, kebarangkalian untuk menghadapi "keabnormalan" selepas bertahun-tahun akan meningkat dengan banyak, dan lebih banyak kos akan dibelanjakan untuk menampung kos membaiki "keabnormalan". .

(>>> Bacaan yang disyorkan:Apa yang berlaku dengan meminjam daripada insurans hayat?Adakah pinjaman cara yang baik untuk mendapatkan wang?)

Soalan Lazim

1. Polisi insurans hayat saya telah ditamatkan dan saya tidak menerima sebarang wang, tetapi saya menerima borang 1099-R daripada syarikat insurans, mengapa?

J: Hanya ada satu situasi di mana ini berlaku.Iaitu, apabila polisi ditamatkan, masih terdapat pinjaman tertunggak dalam akaun polisi, dan nilai tunai polisi telah meningkat pada masa lalu.Sekiranya ketiga-tiga syarat ini dipenuhi, pemegang polisi akan menerima Borang 3-R.

Sebarang pinjaman tunai yang diambil daripada polisi sehingga polisi dilanggar dianggap bebas cukai.Untuk mengelakkan ini, kami mengesyorkan memilihCiri Perlindungan Pinjaman Berlebihan” produk insurans hayat.

2. Saya tidak berpuas hati dengan peningkatan nilai tunai akaun polisi insurans hayat yang saya mohon pada masa lalu, jadi saya membuat penukaran 1035, tetapi saya menerima borang 1099-R, kenapa?Bukankah penukaran 1035 bebas cukai?

J: Syarikat insurans hayat dikehendaki oleh undang-undang untuk melaporkan semua penukaran polisi.Oleh itu, jika kami melakukan peningkatan penukaran 1035 pada dasar kami, kami juga mungkin menerima Borang 1099-R.Tetapi dalam kebanyakan kes, medan bercukai dalam jadual akan kosong.

Jika semasa naik taraf penukaran 1035, polisi mempunyai kedua-dua faedah dan pinjaman, dan pinjaman itu tidak bertujuan untuk dipindahkan kepada syarikat insurans baharu pada masa ini, syarikat insurans lama akan mengira nilai dan mengisinya dalam kawasan bercukai.Jika anda berkeras untuk melakukan ini, pastikan anda menghubungi profesionalbroker insurans hayatAmbil ujian akaun dasar. (Selesai)

(>>>Bacaan yang disyorkan:[Musim Cukai] Bagaimanakah cara saya memfailkan cukai untuk mengambil wang daripada insurans hayat?Bagaimana saya boleh mendapatkan borang 1099?Masalah biasa dan penyelesaian untuk mengeluarkan wang daripada akaun polisi )

(>>>Bacaan yang disyorkan:[Musim Cukai] Bagaimanakah cara saya memfailkan cukai untuk mengambil wang daripada insurans hayat?Bagaimana saya boleh mendapatkan borang 1099?Masalah biasa dan penyelesaian untuk mengeluarkan wang daripada akaun polisi )