Apabila membandingkan tawaran akaun polisi daripada penanggung insurans pengurusan aset yang berbeza, pelanggan biasanya berbincang dengan penasihat insurans dalam komuniti Panduan Insurans Hayat Amerika,"Kesaingan produk ini nampaknya tidak tinggi", "Pulangan pelaburan syarikat insurans itu nampaknya tidak tinggi"dan soalan lain.Jadi secara semula jadi ia keluar,Apakah sebenarnya "daya saing" pengurusan aset insurans Amerika? Apakah medium yang kita harapkan untuk memperkenalkan nilai "kadar pulangan" ke dalam fikiran kita?Adakah nilai ini mewakili "daya saing" boleh dipercayai?Apa sebenarnya yang harus kita fokuskan?

Bagaimanakah asal "daya saing" polisi insurans pengurusan aset?

Syarikat insurans biasanya menggunakan kumpulan dana premium yang terkumpul oleh pemegang polisi untuk membuat keuntungan. Prinsip keuntungan ini ditunjukkan dalam carta dalam "Dengan penolakan polisi, kenaikan premium dan penggantungan jualan, tingkap insurans coronavirus AS akan ditutup” diterangkan secara terperinci dalam artikel.

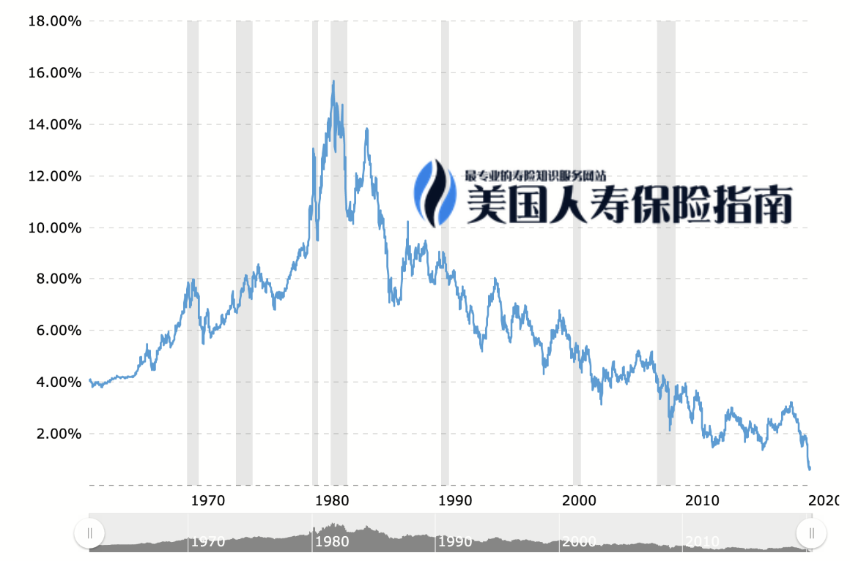

(1980 tahun berturut-turut kadar faedah menurun sejak 40)

(1980 tahun berturut-turut kadar faedah menurun sejak 40)

Disebabkan oleh kadar faedah jangka panjang yang rendah, produk insurans tradisional dan perniagaan terdahulu tidak dapat membantu syarikat insurans menjana wang. Panduan Insurans Hayat Amerika juga telah melaporkan beberapa syarikat dalam tempoh dua tahun yang lalu.Syarikat insurans menarik diri或jual semulaBerita untuk perniagaan insurans hayat peribadi.

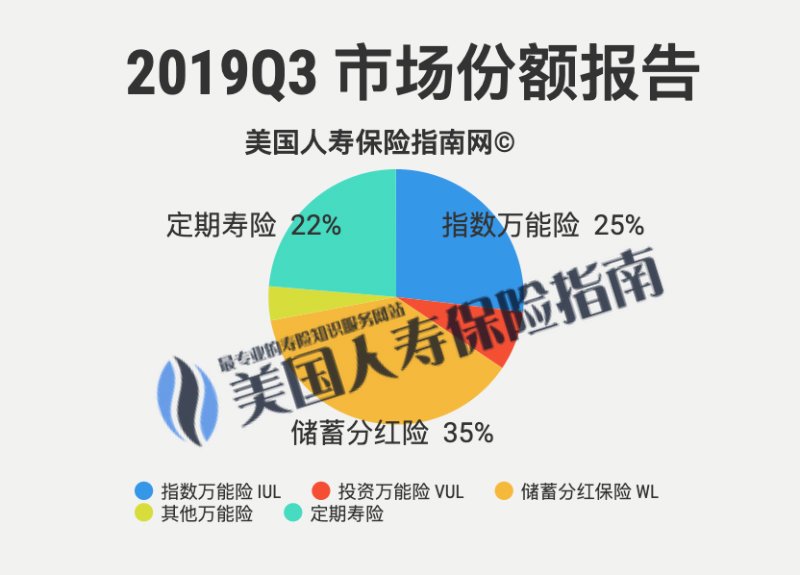

Dalam keadaan sedemikian, beberapa syarikat insurans telah mula beransur-ansurpengurusan aset“Konsep ini telah bertukar arah.Kemudian, jenis pelaburan,Insurans IndeksProduk mula muncul dalam pasaran selepas tahun 2000, dan meningkat pesat dalam masa 20 tahun sahaja, secara beransur-ansur menduduki pasaran arus perdana insurans hayat individu di Amerika Syarikat.

Sehingga kini, "Pengurusan insurans dan kekayaan"Konsep "membeli insurans" telah menjadi sebahagian daripada kehidupan kewangan harian kebanyakan kita, sama seperti membeli saham dan dana.

Lebih seperti atribut "Pengurusan Pasif".Produk indeks, kelebihan tradisional "insurans" digabungkan untuk menyediakan alat pengurusan risiko yang berkuasa dan asas untuk pengumpulan kekayaan keluarga.Oleh itu, produk indeks mempunyai relatif yang lebih tinggi kepada produk dasar "Pengurusan Aktif".bahagian pasaran.

Apakah "daya saing" yang ideal?

以mula-mula munculDaripadaInsurans Indeksproduk sebagai contoh,Tanpa mengira premium jenama,如果Kos polisi terhadap indeks pasaran asasSemuabetul-betul samakeadaan ideal, kemudian, siapa yang memberiHad PendapatanSemakin tinggi nilai, semakin bermurah hati syarikat insurans dalam mengeluarkan dividen dan keuntungan kepada pemegang polisi.

Keadaan ini sering juga bermakna bahawa produk insurans yang sepadanNilai pada rancangan itu lebih indah——Ia menunjukkan bahawa di bawah trend pasaran yang sama pada masa hadapan, berbanding dengan produk insurans lain, syarikat insurans akan mendapat lebih banyak pendapatan nilai tunai.Oleh itu,Daya saing semakin kuat sekarang.

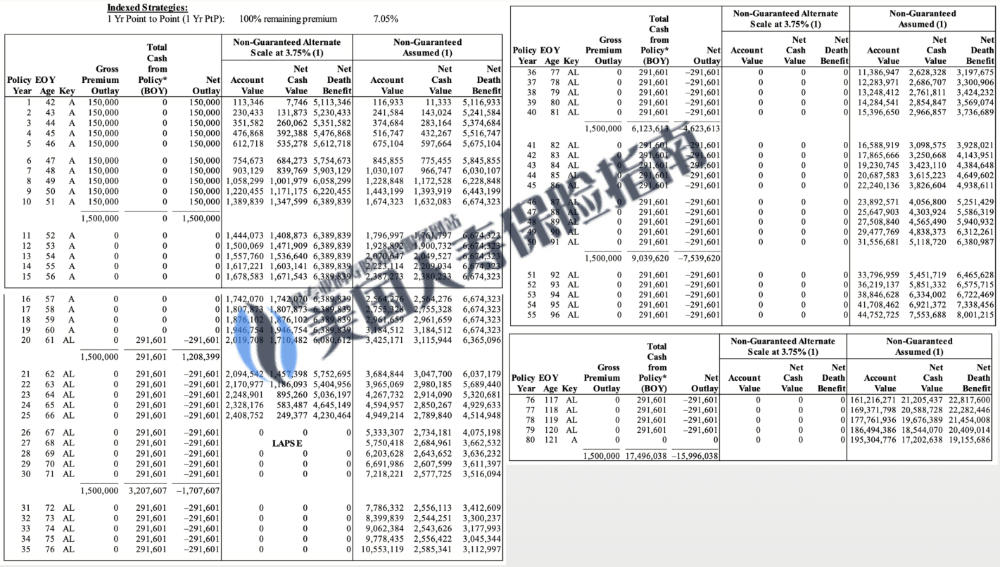

(Contoh: Demonstrasi "Borang Cadangan Cadangan" untuk syarikat insurans dengan had yang tinggi. Gambar rajah ini tidak membentuk pengesyoran untuk insurans, dan juga bukan hasil yang dijamin)

(Contoh: Demonstrasi "Borang Cadangan Cadangan" untuk syarikat insurans dengan had yang tinggi. Gambar rajah ini tidak membentuk pengesyoran untuk insurans, dan juga bukan hasil yang dijamin)

Walaupun ini benar, di dunia nyata,Tiada kriteria mudah dan persekitaran kontras yang ideal.Ini kerana setiap syarikat insurans yang cemerlang mempunyai kawasan pasaran profesional yang berbeza, dan terdapat perbezaan besar dalam kos polisi dan jaminan faedah. Adalah mustahil untuk mempunyai kayu pengukur yang boleh digunakan untuk membuat perbandingan yang benar-benar adil.

Di samping itu, dengan persaingan dan perkembangan pasaran, produk insurans indeks telah dinaik taraf daripada produk generasi terawal kepada produk generasi kedua. Kedua-duanya wujud bersama dalam pasaran, dan terdapat perbezaan produk yang jelas.Nilai yang lebih indah dalam pelan terakhir boleh dikira dengan cara yang sama sekali berbeza, memintas "produk indeks generasi pertama" secara langsung.Cap pendapatan Cap"Determinisme.

"Berdaya saing" bukan apa-apa

Tetapi banyak pemasaran dan gimik telah menarik perhatian kami kepada "nilai" dalam reka bentuk dasar.Walau bagaimanapun, "nombor" tidak pernah neutral.Syarikat insurans lebih menyedari perkara ini, dan mereka juga telah bekerja keras pada sistem pengiraan yang digunakan untuk demonstrasi.

Berbalik kepada 5 tahun yang lalu, peraturan AG49 Suruhanjaya Kawal Selia Insurans China belum dikeluarkan secara rasmi. Ambil sebuah syarikat insurans V, yang merupakan ayam goreng popular dalam pasaran pengurusan kekayaan China pada masa itu, sebagai contoh. Perancangan pelan akaun polisinya, atau angka pada pelan produk, boleh Generasi muda Houlang tercengang.

Jika anda hanya melihat angka, ini pasti produk "berdaya saing".

Tetapi selepas bertahun-tahun, bukan pelanggan atau pemegang polisi yang merasakan kesakitan terlebih dahulu, tetapi beberapa pengamal yang juga percaya bahawa ini adalah produk "berdaya saing" pada masa itu, dan mengikuti mereka untuk menandatangani.

Selepas eksekutif kumpulan insurans asal dipecat, mereka berpatah balik dan memasuki kumpulan kewangan lain, menubuhkan semula perniagaan insurans hayat, dan membeli "sejarah syarikat" melalui pengambilalihan.Muncul semula di bawah nama baharu dan jadual paparan pelan berangka yang sangat bagus——Berfikir lebih mendalam, adakah operasi mengembangkan pasaran modal ini akan membawa kitaran pasaran yang sama sekali lagi?Sebagai pemerhati industri, kami sentiasa ragu-ragu terhadap penanggung insurans tersebut.

Akhirnya, dari sudut profesional,Pelan dasar sentiasa hanya rujukan.Dari saat polisi ditandatangani berkuat kuasa, tiada akaun polisi akan berfungsi secara automatik tepat seperti yang dijangkakan oleh pelan.如果sahajaMenilai sama ada produk adalah "berdaya saing" dan membuat keputusan kewangan berdasarkan nilai rujukan pada templat rujukan yang tidak mempunyai kesan undang-undang mungkin boleh dipertikaikan.

(>>> Bacaan yang disyorkan:Jawatan Profesional | Apakah cadangan Insurans Hayat Amerika (Ilustrasi)?Apakah kontroversi dan sorotan? )

Inilah sebabnya kami menekankan perkara ituSelepas polisi berkuat kuasa, pengurusan polisi tersebut mengambil kira sehingga 10 tahun dan 20 tahun,Adakah syarikat insurans menawarkan lebih banyak alat pengurusan dan pilihan untuk mengambil wang tunai,Kekhususan perniagaan keseluruhan syarikat insurans dan sifat serta latar belakang pasukan pengurusan,Mungkin lebih penting untuk memberi perhatian kepada kepentingan paparan berangka dalam reka bentuk pelan dasar, yang merupakan asas untuk benar-benar mencerminkan "pulangan purata jangka panjang yang tinggi bagi polisi".

Dalam lajur seterusnya, kami akan terus berkongsi beberapa peraturan penting untuk memohon akaun insurans penyertaan simpanan & akaun polisi indeks IUL pada tahun 2020.

1. Bagaimana untuk menilai sama ada syarikat insurans boleh dipercayai atau tidak?

2. Mengapa anda memilih perunding dan broker insurans berbanding syarikat insurans?

3. Jelas tentang apa yang anda mahu dan apa yang anda tidak mahu.

4. Bagaimanakah saya boleh mendapatkan wang daripada polisi?Apakah pilihan dan kos yang sepadan?

(>>> Bacaan yang disyorkan:2018 Peraturan Emas untuk Membeli Insurans Indeks IUL pada 4 )