Beberapa hari lalu, beberapa pembaca menulis e-mel memberitahuPanduan Insurans Hayat Amerikaeditor, "Saya rasa industri anda melayani pelanggan yang sangat kaya. Saya tertanya-tanya sama ada terdapat cara untuk membantu keluarga kelas pertengahan seperti kami.. "

Pada masa yang sama, dalam pengalaman hidup editor komuniti panduan insurans hayat, sama ada dalam media sosial atau dalam WeChat Moments, maklumat pemasaran kewangan dan insurans untuk "orang bernilai bersih tinggi" kerap muncul setiap hari; radio tradisional atau iklan Kewangan dan insurans seperti sebagai "Warisan Kekayaan" dalam media akhbar juga membuat liputan masyarakat Cina dengan frekuensi tinggi - seorang pembaca dari kawasan San Francisco memberitahu Rangkaian Panduan Insurans Hayat Amerika, "Terdapat iklan insurans hayat di radio setiap hari" - —Di bawah masa yang lama -pendedahan jangka masa suasana pemasaran ini, mudah untuk kita secara automatik mengaitkan "insurans hayat" dengan kata kunci seperti "kekayaan" dan "orang kaya", dan menghasilkan "insurans hayat seolah-olah tiada kaitan dengan orang biasa", " Orang kaya akan membeli insurans hayat" perasaan subjektif, dan mengambil inisiatif untuk "menjauhkan diri".Tetapi adakah ini benar?

Panduan Insurans Hayat AmerikaDaripadainsurGuru ©️ Akademi Insurans HayatRuangan, hari ini saya akan berkongsi beberapa pandangan mengenai pandangan ini.

1. "Orang kaya" mungkin tidak memerlukan polisi insurans hayat

在Panduan Insurans Hayat AmerikaDaripadainsurGuru ©️ Akademi Insurans Hayat Kuliah 2"adakah saya memerlukan insurans hayatDalam artikel ini, kami menganalisis kumpulan yang mungkin memerlukan insurans hayat, antaranya, "orang Kaya“Permintaan untuk insurans hayat berada di bahagian bawah senarai.

Dari sudut kewangan, "orang kaya" sebenar telah dapat melengkapkan perlindungan diri dari segi kewangan. Apabila mereka menghadapi beberapa "kerugian", mereka boleh menanggung masalah kewangan yang sepadan.Dalam kata lain,Masalah yang boleh diselesaikan dengan wang biasanya bukan masalah.Oleh itu, permintaan mereka untuk fungsi insurans hayat yang fungsinya pada asasnya adalah "Indemniti" tidak begitu mendesak.

Alat polisi insurans hayat, untuk kumpulan orang ini, lebih banyak digunakan untukPerlindungan Aset.Selepas mencapai umur tertentu, disebabkan oleh sistem sosial Amerika (undang-undang cukai, pensijilan warisan, dll.), adalah wajar untuk mempertimbangkan untuk menggunakan polisi insurans hayat sebagai alat.

2. Yang paling memerlukan perlindungan ialah keluarga Amerika biasa

Menurut laporan Pusat Penyelidikan Pew 2019, pendapatan isi rumah tahunan ialah $40,500 到$122,000 Di antaranya, walaupun keluarga kelas pertengahan.

Sebagai segmen utama masyarakat, kita berhadapan dengan perkara iniPerumahan, Penjagaan Kesihatan, Pendidikan dan Pencendan banyak lagi isu lain.Masalah ini, sebagai kerajaan, hanya memberikan pelan jaminan bawah. Jika anda meneruskan kehidupan "Above Bottom Line", anda memerlukan wang tambahan untuk menyelesaikannya.

Dalam 30 tahun yang lalu, pertumbuhan purata pendapatan isi rumah di Amerika Syarikat telah ketinggalan sepenuhnya daripada pertumbuhan dalam perumahan, penjagaan perubatan, pendidikan dan pencen, dan nisbah hutang telah meningkat secara beransur-ansur apabila harga dan penggunaan telah meningkat.

Dalam 30 tahun yang lalu, pertumbuhan purata pendapatan isi rumah di Amerika Syarikat telah ketinggalan sepenuhnya daripada pertumbuhan dalam perumahan, penjagaan perubatan, pendidikan dan pencen, dan nisbah hutang telah meningkat secara beransur-ansur apabila harga dan penggunaan telah meningkat.

Walaupun kumpulan kelas pertengahan Amerika, bahagian penduduk negara, kekal pada 52%1nisbah sekitar.Namun, jika dibandingkan dengan masa lalu, di satu pihak, keluarga biasa mempunyai lebih banyak hutang dan perlu mengambil lebih banyak risiko.Sebaliknya, dalam menghadapi pertumbuhan pendapatan yang gagal, pendapatan tidak mencukupi untuk membayar kehidupan keluarga, suami. dan isteri bekerja sepenuh masa, dan hanya ada seorang ahli keluarga. Melakukan pelbagai kerja pada masa yang sama secara beransur-ansur menjadi kebiasaan.Seperti yang ditunjukkan oleh kisah muka depan majalah Fortune baru-baru ini: "Golongan pertengahan semakin mengecil2"

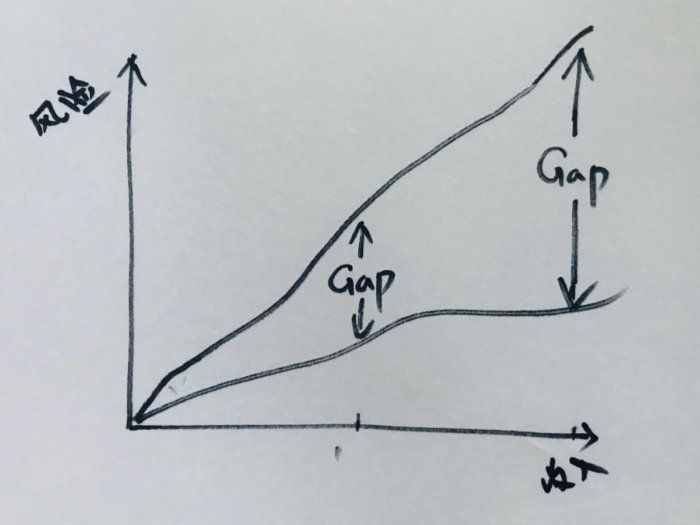

Dalam proses pembangunan sosial sedemikian, jurang antara risiko dan pendapatan yang dihadapi oleh setiap keluarga biasa secara beransur-ansur berkembang——Pada kadar biasa perbelanjaan buruh dan pulangan pendapatan, ia tidak mencukupi untuk mengisi jurang kewangan yang semakin meningkat ini (Jurang)——Malah melebihi skop perlindungan leveraj yang disediakan oleh produk insurans kewangan lama (produk bukan pengguna).

Perkembangan industri sentiasa sepadan dengan evolusi masyarakat.Dalam bidang insurans kewangan, apabila produk lama tidak mencukupi untuk memenuhi keperluan situasi baharu, alat kewangan dan insurans baharu pasti akan berkembang untuk menampung risiko keluarga dan memberikan leverage yang lebih tinggi untuk merapatkan kawasan Jurang yang semakin meningkat.

Sebaliknya, perkara pertama yang disebutkan di atas dicetak di sini - hampir tiada julat Gap untuk "orang kaya", jadi permintaan untuk fungsi perlindungan insurans kewangan tidak tinggi sama sekali.

Oleh itu, terdapat keperluan mendesak untuk produk insurans hayat, bukan "orang kaya",Ia adalah sebahagian besar keluarga Cina biasa.

3. "Insurans Hayat" bukan insurans, tetapi instrumen kewangan

Panduan Insurans Hayat AmerikaBroker dalam komuniti mendapati dalam pemerhatian kerja sebenar bahawa kebanyakan pengguna mempunyai tanggapan tradisional yang berakar dalam perkataan "insurans".Terutamanya individu atau keluarga yang lebih muda, biasanya secara subjektif merasakan bahawa "anda tidak memerlukan insurans hayat" dan "membeli insurans hayat mungkin mahal", jadi mereka secara aktif memilih untuk menolak alat "insurans hayat" jauh dari diri mereka sendiri.

Walau bagaimanapun, banyak produk insurans hayat di pasaran A.S. sudah menjadi milikProduk kewangan,Ia bukan produk "insurans" pengguna dalam erti kata tradisional..ia adalahNama itu mengandungi perkataan "insurans"instrumen kewangan yang boleh membantu kami menguruskan risiko komprehensif yang ditimbulkan oleh pembangunan sosial.

Dalam kes asimetri kognitif, ramai individu atau keluarga Cina muda, dari saat pertama, secara subjektif memilih untuk melepaskan "kelebihan terbesar" memegang instrumen kewangan ini.

Sebabnya, dari sudut akal fikiran, perkara yang paling berharga dalam hidup seseorang ialah "masa".Lebih awal anda menjalankan perancangan insurans kewangan, lebih banyak kos "masa" yang anda bayar, lebih sedikit wang yang anda bayar, dan lebih banyak perlindungan jangka panjang yang anda dapat kembali.Ini juga ditentukan oleh sifat produk insurans kewangan tersebut.

Realitinya adalah bahawa orang sering menunggu sehingga mereka mencapai usia pertengahan umur dan tua, mula menghadapi peraturan permainan sistem sosial pada tahap yang lebih mendalam dengan perkembangan kerjaya mereka, dan mula berfikir secara serius tentang menguruskan risiko ahli keluarga dengan pengalaman hidup, kemudian mereka mula proaktif.Cari "alat" yang boleh anda gunakan.Pada masa itu, apabila beralih kepada alat ini sekali lagi, kerana tidak ada sokongan kos untuk "masa" yang paling berharga, ia biasanya perlu membayar kos yang tinggi untuk melawan Jurang yang telah berkembang dari masa ke masa, dan jaminan kembali, sebaliknya, biasanya tidak mencukupi. Seperti yang dijangkakan.

Ringkasan artikel

Daripada artikel ini, kami berkongsi tentang "Sebenarnya, bukan golongan "kaya" yang paling memerlukan insurans hayat, tetapi keluarga biasa seperti kita“Pandangan ini.Bagi setiap keluarga Cina biasa kita, apa yang kita perlu lakukan bukanlah untuk melawan inflasi keperluan hidup, tetapi menggunakan pelbagai alat yang disediakan oleh sistem kewangan AS untuk menguruskan jurang yang besar antara risiko dan pendapatan, dan menyediakan rawatan perubatan dan pendidikan dengan peningkatan terbesar.Berbelanja lebih untuk menyimpan dan menghadapi keperluan kewangan persaraan.

Di bawah peraturan sistem sosial Amerika, polisi insurans hayat adalah alat kewangan yang digunakan secara meluas, bukan produk "insurans" dalam erti kata tradisional, untuk membantu menghadapi masalah ini.Merancang dan memilih produk seawal mungkin boleh menggunakan "masa" untuk mengurangkan kos pengurusan risiko dengan banyak, dan juga boleh menukar perlindungan jangka panjang yang lebih untuk kita.

Akhirnya,Pemilihan dan reka bentuk yang munasabahpolisi insurans hayat sebenarnya tidak mahal, malah mungkin lebih murah daripada jangkaan.Lebih penting lagi, menguasai alat kewangan ini boleh membantu setiap keluarga membentuk tabiat menyimpan dan pengurusan kewangan jangka panjang sambil memberikan permainan sepenuhnya untuk kelebihan "masa" dan menguruskan risiko menyeluruh yang dibawa oleh pembangunan sosial. Rangkaian Panduan berkongsi artikel ini untuk tujuan ini.

Komuniti Panduan Insurans Hayat AmerikaKebanyakan ejen berbahasa Cina berlesen di sini adalah daripada keluarga Cina biasa.Seperti semua orang, kita semua menghadapi masalah bagaimana menangani risiko yang dibawa oleh pembangunan sosial.

Sambil berempati, kami berharap dapat menggunakan pengalaman dan pengetahuan profesional kami untuk membantu pembaca dari pelbagai peringkat umur melalui perkongsian, menghapuskan salah faham kognitif dan mewujudkan mekanisme pengurusan risiko keluarga secepat mungkin.Jika anda memerlukan bantuan kami, sila imbas kod QR di bahagian bawah halaman atau電子郵件Hubungi untuk menjadualkan penilaian.

(>>>Bacaan berkaitan: Ulasan | Apakah pengajaran yang boleh dipelajari daripada akaun polisi 14 tahun yang telah dimasukkan oleh pemegang polisi di Negeri New York?)

(>>>Bacaan berkaitan:Penilaian|Perbezaan pendapatan $186 juta, pemegang polisi yang sama, pelan reka bentuk profesional VS pelan am )

(Rangkaian Panduan Insurans Hayat Amerika insurGuru©️Lajur Insurans Hayat)

lampiran:

01.”Saiz kelas pertengahan Amerika stabil, tetapi kehilangan tempat dari segi kewangan kepada keluarga berpendapatan atas”, 09.06.2018, Pusat Penyelidikan Pew, https://pewrsr.ch/2U9aaCC

02. “The Shrinking Middle Class”, 12.20.2018, “Fortune Magazine”, https://bit.ly/2GTyxLO