Akaun Dasar Kewangan AS, Konservatif atau Radikal?

Secara tradisinya, produk insurans dan polisi biasanya wujud sebagai jaringan keselamatan asas untuk kewangan isi rumah.Oleh itu, pada pandangan kebanyakan orang, produk insurans adalah produk kewangan yang agak "konservatif".Dari segi undang-undang dan peraturan semasa di Amerika Syarikat, syarikat insurans juga dikehendaki menjelaskan kepada orang ramai perbezaan antara "insurans" dan "produk pelaburan" lain dan sifat kewangan yang mereka miliki.

Baca dengan teliti halaman terakhir manual arahan produk polisi seumur hidup anda,pastiAnda akan melihat arahan yang serupa dengan yang berikut:

Walau bagaimanapun,Syarikat insurans biasanya mempunyai penarafan kewangan yang lebih kukuh dan kekuatan keseluruhan daripada bank perdagangan.Jenis akaun dasar dengan atribut kewangan yang kukuh ini mempunyai nilai kredit produk yang jauh melebihi nilai produk kewangan am.

(>>> Bacaan yang disyorkan:Apakah penarafan kredit dan kewangan?Bagaimana untuk memahami penilaian?Apakah yang dilakukan oleh penilaian kepada kami?)

Untuk mengalaminya sendiri, anda boleh mencari bank persendirian berdekatan dan membandingkan akaun saham anda, hartanah sebagai cagaran dan akaun tunai polisi insurans hayat sebagai cagaran untuk melihat jumlah wang yang akan dipinjamkan oleh bank berdasarkan nilai buku. Ia akan menjadi jelas sekali pandang.

Dengan perkembangan zaman, terutamanya selepas tahun 2000, beberapaKumpulan insurans kewangan pengurusan aset, dan lebih-lebih lagi "akaun dasar A.S."Pengurusan Risiko", dan juga "Potensi pertumbuhan nilai tunai”, digabungkan antara satu sama lain, secara melampau di bawah rangka kerja institusi sedia ada, jauh mendahului norma industri.

Malah dalam bidang pembiayaan polisi, kontrak polisi insurans hayat jenis "pelaburan" semata-mata telah dibangunkan.

Artikel ini akan berkongsiPolisi insurans hayat A.S. khusus kelas.Nyatakan kelebihan dan kekurangan akaun polisi hayat jenis ini, dan kumpulan pemegang polisi tertentu yang mungkin sesuai untuk jenis permohonan polisi ini.

Apakah kontrak polisi pelaburan tulen?

Untuk menerangkan jenis polisi insurans hayat ini, adalah perlu terlebih dahulu membandingkan keadaan dengan polisi insurans hayat "biasa" dengan nilai tunai.

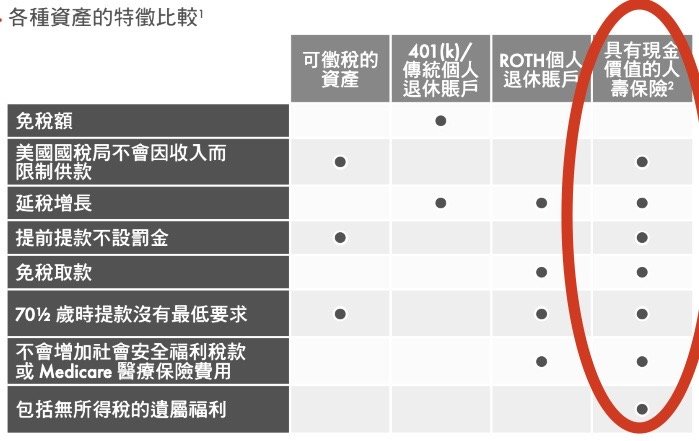

Biasanya, insurans hayat dengan nilai tunai, mempunyaiTiada penalti untuk pengeluaran awal,pertumbuhan tertunda cukai,Pengeluaran tanpa cukai,Tiada keperluan minimum untuk pengeluaran pada umur 70.5 tahun,Tiada peningkatan dalam cukai faedah Keselamatan Sosial atau kos Medicaredan kelebihan lain, kami menyediakan jadual perbandingan ciri aset awam untuk menggambarkan, seperti yang ditunjukkan di bawah.

Disebabkan oleh evolusi jangka panjang dan pembangunan pasaran insurans AS, beberapa syarikat gergasi kewangan telah secara beransur-ansur memasukkan kepakaran mereka ke dalam produk seperti polisi insurans hayat. Beberapa jenis akaun polisi insurans hayat AS secara beransur-ansur menunjukkanRisiko Rendah, Potensi Hasil TinggiDengan pencapaian ini, ia telah diiktiraf dengan cepat oleh pasaran dan pemegang polisi.

Walau bagaimanapun, IRS bukanlah lampu jimat bahan api, untuk menghalang orang kaya daripada menyembunyikan semua wang mereka dalam akaun polisi insurans hayat (Lajur cerita sejarah berkaitan), pada 1988 Jun 6, Akta TAMRA berkuat kuasa.Ringkasnya, ia adalahSetiap polisi insurans hayat standard, akan berdasarkan setiap pemegang polisi kamiUmur sebenar, jumlah diinsuranskan, keadaan kesihatanDan faktor lain,DisesuaikanJumlah deposit maksimum.

Akaun polisi insurans hayat jenis "produk pelaburan" ialah produk yang melebihi garis merah ini.

Adakah kontrak polisi jenis pelaburan masih insurans hayat, dan bolehkah tuntutan dibayar seperti biasa?

Ia masih merupakan kontrak polisi insurans hayat, dan tuntutan dibuat mengikut situasi polisi biasa.

Apakah kelebihan dan kekurangan kontrak polisi produk pelaburan?

Berbanding dengan polisi insurans hayat biasa, kelemahan terbesar kontrak polisi produk pelaburan ialah,Kelebihan cukai yang hilang.

Tuntutan biasa akaun polisi jenis ini, seperti tuntutan pampasan kematian, untuk benefisiari,Masih dikecualikan daripada cukai pendapatan.Walau bagaimanapun, jika wang diambil daripada kontrak polisi pelaburan - dalam apa cara sekalipun -perlu membayar cukai.

Kebanyakan pemegang polisi akan berfikir bahawa dengan"Meminjamkan", anda boleh mengelak daripada membayar cukai dengan meminjam wang daripada diri sendiri.Walau bagaimanapun, kaedah ini untuk akaun kontrak polisi jenis pelaburan,Tidak berkaitan.

Pengeluaran sebelum umur 59.5 akan menyebabkan cukai persekutuan sebanyak 10% ke atas keuntungan akaun.

Kelemahan ini juga merupakan kelebihan kontrak polisi produk pelaburan - jika pulangan pelaburan kita jauh lebih besar daripada bahagian yang boleh dikenakan cukai, dan risiko pelaburan adalah sangat rendah, maka reaksi pertama kita ialah ingin melabur sebanyak mungkin.

Mengenai topik ini, lajur Panduan Insurans Hayat©️ lalu telah membuat tafsiran terperinci, yang boleh diakses dengan mengklik pautan di bawah.

(>>>Bacaan yang disyorkan:Berapa banyak wang yang boleh anda masukkan ke dalam akaun polisi insurans hayat AS?)

Kumpulan manakah yang mungkin sesuai untuk kontrak dasar pelaburan tulen?

- Kumpulan berusia lebih 45 tahun

- Kumpulan yang memerlukan tuntutan insurans hayat

- Kumpulan yang mempunyai terlalu banyak aset dan perlu berurusan dengan aset terbiar

- Kumpulan yang percaya bahawa kadar cukai masa hadapan akan lebih tinggi

- Kumpulan yang ingin membina aset yang mempunyai potensi pengumpulan nilai tunai jangka panjang yang kukuh dan boleh dilaburkan dengan cekap dalam pasaran kredit

- Fahami peraturan operasi polisi insurans kewangan dan jangan pertimbangkan kumpulan yang mengeluarkan wang daripada akaun polisi insurans

Ringkasan artikel

Melalui pengenalan artikel ini, kami menunjukkan bahawa insurans hayat bukan sekadar produk "jenis perlindungan" yang membayar kematian dalam konsep tradisional.Kumpulan insurans hayat mungkin bukan syarikat yang hanya menyediakan perkhidmatan "perlindungan dan tuntutan" dalam tanggapan tradisional.

Dengan perkembangan dan kemajuan masyarakat, akaun polisi insurans hayat telah memperoleh pelbagai fungsi, dan pasaran insurans hayat telah mengalami perubahan yang besar dalam tempoh XNUMX tahun yang lalu. Jenama insurans hayat Amerika yang berbeza telah memilih untuk bergerak ke arah kawasan dan produk fungsian yang berbeza. Di lapangan, secara aktif mencari dan melayani kumpulan dengan keperluan khusus - situasi bergantung pada "jenama" untuk satu keluarga mengambil semuanya telah lama menjadi perkara yang lalu.

Apatah lagi, beberapa syarikat insurans kewangan pengurusan aset telah secara langsung meninggalkan pasaran penggunaan tulen dan produk perlindungan tulen seperti "insurans hayat berjangka" tradisional supaya mereka bolehLebih tertumpu pada penyediaan perkhidmatan pengurusan aset profesional yang diperhalusi untuk kumpulan pemegang polisi tertentu.

Walau bagaimanapun, bagi setiap pemegang polisi, walaupun terdapat banyak pilihan dalam pasaran, disebabkan oleh monopoli maklumat jangka panjang, kami pemegang polisi tidak mempunyai rujukan yang mencukupi.Menghadapi keadaan ini,Panduan Insurans Hayat Amerika©️Menyusun dan mengeluarkan trilogi "strategi yang mesti dibaca untuk insurans hayat Amerika"(Persediaan),(salah faham),(Keperluan), dan menyediakanSistem Perbandingan Harga Automatik untuk Produk Insurans PenggunaIa adalah percuma untuk pemegang polisi bertanya. Saya harap ruangan dan gajet ini dapat membantu sesetengah pemegang polisi untuk menjelaskan pemikiran mereka dan mempunyai komunikasi yang lebih cekap apabila berhadapan dengan broker atau penasihat kewangan.

Panduan Insurans Hayat A.S©️ Harapan utama, secara profesionalbroker insurans hayatDengan bantuan pihak yang diinsuranskan kami, setiap pemegang polisi boleh memahami sepenuhnya dan menguasai kebaikan dan keburukan pelan produk syarikat yang berbeza, dan akhirnya mencari syarikat dan pelan produk yang sepadan dengan perancangan kewangan kami, supaya benar-benar merealisasikan perlindungan aset dan pewarisan kekayaan.