"Anda mendapat apa yang anda dapat untuk setiap sen", yang pada asalnya merupakan kebenaran yang tidak dapat dihancurkan dalam masyarakat komersial, tetapi apabila membeliinsurans hayat berjangkaDalam hal ini, pilihan "pemasaran yang berlebihan" dan "indah" dalam masyarakat Amerika telah mengelirukan ramai pengguna sehingga mereka mula meragui kehidupan.

Hari ini saya akan berkongsi,Mengapa terdapat banyak perbezaan dalam harga apabila membeli insurans hayat berjangka untuk yang sama?Apakah sebab sebenar di sebalik jurang harga ini dan pemasaran yang datang dengannya?Dan, bagaimana untuk mengelakkan "cut corners" produk insurans hayat.

Mulakan teks dengan contoh

Kami adalah agensi ahli komunitiHidup Berdengung Contoh data yang diberikan oleh sistem sebut harga dalam talian .

Kami adalah agensi ahli komunitiHidup Berdengung Contoh data yang diberikan oleh sistem sebut harga dalam talian .

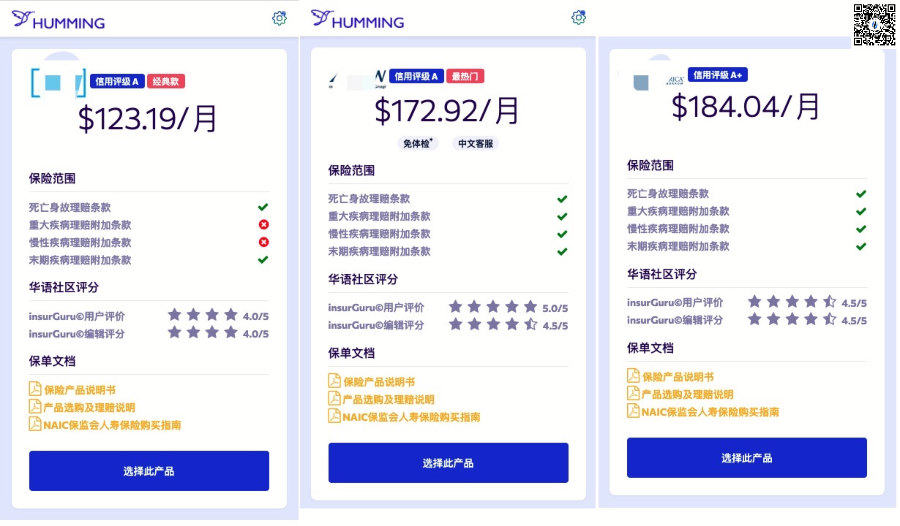

Dalam proses memohon insurans hayat bertempoh, lelaki sihat tidak merokok berusia 45 tahun yang sama mendapatkan perlindungan insurans hayat 30 tahun dengan manfaat kematian sebanyak 100 juta. Ketiga-tiga syarikat itu memberikan harga premium bulanan sebanyak $123, $172, dan $184, masing-masing. , di mana harga terendah dan harga tertinggi,Spread bulanan mencecah $61,Perbezaan harga mencecah hampir 50%.kenapa ni?

(Carta perbandingan harga Hummingbird Life Insurance®️ Sistem Insurans Pintar)

(Carta perbandingan harga Hummingbird Life Insurance®️ Sistem Insurans Pintar)

Kami tidak akan memberikan jawapan yang mudah, tetapi membantu pemegang polisi memahami dengan berkongsi situasi berikutinsurans hayat berjangkaPrinsip asas harga premium,Kenal pasti beberapa produk insurans "cutting corners" yang mungkin ditemui, supaya anda boleh membeli produk insurans yang memuaskan.

Pemotongan sudut #1: Slogan Pemasaran "Langit Besar Palsu".

Dengan persaingan yang sengit, terutamanya idea untuk menyediakan keselamatan asas (bukannyaSyarikat insurans pengurusan aset) syarikat insurans hayat yang memasuki peruntukanTuntut sebelum matiera.Orang tidak perlu mati, mereka boleh membayar pampasan semasa mereka hidup, kemajuan revolusioner sebegini membawa kita manfaat yang besar kepada pengguna.

Walau bagaimanapun, sebaliknya, sesetengah syarikat insurans berada dalam keadaan pusingan U yang dahsyat, tidak dapat membetulkan sendiri hubungan kepentingan yang rumit dan saling berkaitan dalam pembangunan berabad lamanya syarikat, dan tidak mahu dan tidak dapat membuat perubahan asas kepada model insurans asas masa lalu syarikat.

Untuk mengekalkan bahagian pasaran asal dalam pasaran insurans hayat "jenis perlindungan" yang sengit,Mengurangkan harga, mengambil kesempatan daripada titik hangat penyelesaian tuntutan sebelum kematian, dan meningkatkan usaha pemasaran adalah pilihan yang tidak dapat dielakkan.

Salah satu slogan yang paling biasa datang, "Kami menawarkan harga diskaun dan tuntutan faedah hayat".

Tidak salah dengan frasa pemasaran ini. "Kebajikan“Empat perkataan ini sememangnya hanya istilah umum untuk pemasaran.

Perlindungan kebajikan sedia ada yang komprehensif,Boleh termasuk tuntutan awal untuk penyakit utama dan penyakit kronik.Dan beberapa insurans hayat berjangka yang popular, biasanya hanya menyediakan "fancy"Klausa Tuntutan Awal untuk Penyakit Terminal.Tetapi ini tidak menghalang yang terakhir daripada mengiklankan bahawa ia juga mempunyai fungsi penyelesaian tuntutan "kebajikan sedia ada", yang sepenuhnya merupakan kognisi pengguna kami.

(Klik pada gambar untuk memahami: Apakah "faedah hidup" dalam insurans hayat Amerika?)

(Klik pada gambar untuk memahami: Apakah "faedah hidup" dalam insurans hayat Amerika?)

Kedua, klausa tuntutan ini mempunyai kos.Tidak ada perkara seperti "percuma".Syarat tuntutan yang berbeza mempunyai kos yang berbeza.Lebih banyak klausa tuntutan, lebih tinggi harga premium.

Petua: Jika anda ingin mendapatkan perlindungan menyeluruh untuk keluarga anda, maka anda perlu memberi perhatian kepada peraturan tuntutan khusus untuk manfaat sepanjang hayat anda; jika anda hanya mencari tuntutan kematian, kemudian pilih produk dengan lebih sedikit atau tiada tuntutan yang boleh dituntut sepanjang hayat anda. Dapatkan harga yang lebih baik.

Potong sudut #2: Potong peningkatan dasar

Dari sudut pandangan orang dalam dalam industri, salah satu fungsi insurans hayat berjangka yang paling berharga ialah ia boleh mengunci penarafan kesihatan semasa, dan pada masa hadapan, ia boleh dinaik taraf kepada insurans hayat seumur hidup dengan penarafan kesihatan semasa .

(Promosi diskaun? Mungkin dengan mengorbankan manfaat insurans)

(Promosi diskaun? Mungkin dengan mengorbankan manfaat insurans)

Semakin muda anda, semakin baik keadaan fizikal anda.Semakin meningkat usia, badan kita akan mengalami lebih kurang masalah yang akan menghalang kita daripada mengambil insurans, atau harga insurans sangat mahal.

Insurans hayat bertempoh dengan peningkatan polisi,Boleh lock status kesihatan bila kita beli sekarang, Pada masa hadapan, apabila kita semakin tua, walaupun kesihatan kita semakin merosot dengan ketara, kita masih boleh menggunakan kadar penarafan kesihatan tahun semasa untuk menaik taraf atau menukar insurans kita.

Akhir sekali, nikmati faedah peningkatan dasar,Ia adalah standard piawai bagi polisi insurans hayat jangka biasa, bukan "paten" atau "keistimewaan" syarikat insurans dalam kaliber pemasaran.Manfaat ini juga mempunyai kos, dan insurans hayat berjangka yang "memotong sudut" akan memotong fungsi teras ini.

Rahsia Harga Rendah #3: Pengunderaitan oleh Syarikat Insurans dengan Penarafan Kredit Rendah

Syarikat insurans hayat ialah syarikat pengurusan kewangan dan kekayaan yang, melalui pengeluaran polisi insurans hayat dan faedah yang sepadan, menjalankan perkhidmatan pelaburan dan pengurusan kekayaan kepada orang ramai.Secara peribadi, saya tidak fikir terdapat banyak perbezaan antara syarikat insurans hayat dan bank untuk pengguna biasa.

Persoalannya, jika anda mempunyai sejumlah besar wang yang ingin anda depositkan di bank, adakah anda akan memilih bank besar dengan reputasi yang luas dan kekuatan kewangan yang lebih kukuh, atau bank tempatan dengan penarafan kredit yang dinilai sebagai "risiko tertentu"?

Dengan cara yang sama, di Amerika Syarikat, syarikat insurans hayat yang beroperasi secara global akan mempunyai penarafan kredit yang lebih tinggi dan kesolvenan yang lebih tinggi.Tetapi harganya tidak semestinya lebih mahal.Dan beberapa syarikat insurans hayat kecil dan sederhana, untuk menarik pengguna dalam persaingan pasaran yang sengit, harganya mestilah tidak tinggi.

Berdepan dengan insurans hayat "murah" semacam ini, kita mungkin perlu bertanya dan mempertimbangkan perkara inisyarikat insurans hayatpenilaian kredit, yang ulasannya dibeli dengan wang yang banyak (seperti ulasan perniagaan kami yang paling biasa seperti JDPower, USNews, dll.), dan yang merupakan penilaian yang agak objektif yang diberikan oleh agensi penarafan profesional pihak ketiga (Standard & Poor's, Moody's).

Semua orang tahu kebenaran ini, tetapi pada hakikatnya, godaan itu masih tidak dapat dilawan.Sebagai contoh, ibu penulis pernah membeli insurans simpanan jangka tetap 5 tahun untuk mandi elektrik yang diberikan oleh institusi kewangan yang namanya tidak berubah.Anda lihat, ia seperti ini:

(Gambar ini tidak sama sekali tidak konsisten, sebaliknya, ia sangat mendalam)

(Gambar ini tidak sama sekali tidak konsisten, sebaliknya, ia sangat mendalam)

Anda lihat, saya tidak tahu sama ada ia adalah tempat mandi kaki yang berkualiti Jerman, tetapi apabila berurusan dengan makcik, mereka adalah profesional, dan anak-anak mereka adalah amatur, jadi mereka sering terpaksa ditangkap.

Baru-baru ini, saya juga terjumpa pemegang polisi China yang memegang polisi syarikat insurans hayat peringkat B untuk rundingan, dan saya agak terkejut. Sekarang pasaran ini sudah seperti ini?Secara umumnya, semakin rendah penarafan kredit syarikat insurans, semakin murah harga produk, tetapi semakin tinggi risiko pembayaran balik.

(>>> Bacaan yang disyorkan:Bagaimana untuk melihat dan mentafsir penarafan kredit dan kekuatan kewangan Syarikat Insurans Hayat Amerika?)

Ringkasan artikel

Harga insurans hayat juga dicerminkan dalam kualiti perkhidmatan.Jika kami memerlukan perkhidmatan yang lebih pantas, pengunderaitan respons segera dan perkhidmatan pelanggan perkhidmatan tuntutan yang stabil, maka kami perlu membayar kos yang lebih tinggi untuk menikmati perkhidmatan yang sepadan ini.

Disebabkan oleh persaingan pasaran yang sengit, syarikat insurans Amerika telah memilih dua laluan untuk menarik pendeposit dan aliran masuk modal.Salah satunya adalah untuk menarik pelanggan dengan meningkatkan tahap perkhidmatan, seperti menyediakan perkhidmatan dalam bahasa Cina, atau secara eksplisit meningkatkan faedah polisi.Perkembangan dan kemajuan sebenar seperti ini bukan sahaja telah meningkatkan manfaat insurans kami, tetapi juga membawa pengalaman perkhidmatan yang lebih baik.

Saya secara peribadi bersetuju dengan model pembangunan di atas.

Yang lain melalui "Harga diskaun, potongan faedah"Pendekatannya lebih tertumpu kepada bergantung kepada model pemasaran, dan bukannya pada dasarnya meningkatkan faedah dan perkhidmatan untuk menarik pelanggan. Model ini, enggan mengulas.

Berbalik kepada topik, bagus ke kalau mahal?Ini juga jelas tidak betul.

Saya juga mengadu pada seorang kawan, sikapnya, "beli mahal sahaja, jangan pilih yang betul".Walau bagaimanapun, kaedah ini juga telah melampau dalam pemilihan nilai, dan akibatnya, ia juga telah membayar banyak yuran pengajian yang tidak adil dalam konfigurasi insurans keluarga.

Akhir sekali, secara ringkasnya, dalam persekitaran pasaran biasa, perkhidmatan mana-mana produk adalah berkadar terus dengan harga.Mana-mana "murah" adalah untuk melepaskan faedah yang sepadan,Dan apa yang patut kita perhatikan adalah produk "cut corners" yang disebut dalam artikel ini, menyebabkan kerugian kewangan masa depan kepada keluarga kita.

Tujuan kami adalah untuk menyediakan jaminan kewangan yang komprehensif kepada keluarga kami dan melindungi orang tersayang.Membeli insurans tidaklah sesusah membina roket. Selagi kita melayannya secara rasional, memahami dan mempelajari beberapa pengetahuan asas sebelum membeli, dan menggabungkan keadaan sebenar kita, saya percaya bahawa kita akan membeli produk yang kita berpuas hati tidak lama lagi.

Selepas membaca artikel ini, anda boleh membuat kesimpulan dari satu kes ke kes yang lain dan menyedari bahawa artikel itu bermula denganInsurans Hayat HummingbirdSebut harga 3 produk berbeza disediakan, kenapa ada jurang harga? (Tamat teks penuh)

Mengenai LifeTank©️ – LBYB

LBYB – Learn Before You Buy, ialah konsep panduan untuk individu dan keluarga untuk mengkonfigurasi insurans hayat yang dicadangkan oleh TheLifeTank.com – American Life Insurance Guide©️.Memandangkan ciri instrumen kewangan terpelbagai bagi insurans hayat nilai tunai Amerika, aplikasinya dalam bidang pengumpulan kekayaan dan pewarisan telah mengatasi produk insurans pengguna yang boleh difahami oleh pengguna dalam erti kata tradisional.Kekurangan pendidikan pengetahuan asas yang sepadan dan kesan pendidikan berat sebelah boleh menjejaskan hak anda.Sebelum memohon polisi insurans, American Life Insurance Guide©️ menganjurkan agar pengguna dan pelabur mempelajari dan memahami prinsip operasi asas dan fungsi produk kewangan tersebut terlebih dahulu, supaya mendapatkan penyelesaian yang benar-benar dapat melindungi keluarga dan kekayaan mereka.