Ramai kawan lebih kurang skeptikal dengan syarikat insurans dan insurans hayat.Salah satu kebimbangan adalah keupayaan syarikat insurans untuk membayar pampasan.Selalunya bila dengar perkataan “guarantee”, kita akan alert.Terdapat ramai pembohong dalam masyarakat ini.Mengapakah kita harus mempercayai jaminan tuntutan syarikat insurans?

Sebelum menyelami topik ini, mari kita bercakap tentang syarikat insuransmenafikan tuntutandaripada dua situasi.

- Pertama sekali, jika insured membunuh diri dalam tempoh dua tahun pertama polisi, benefisiari tidak boleh menerima manfaat kematian.Walau bagaimanapun, syarikat insurans akan membayar balik premium.Ini jelas tertulis dalam kontrak pengisytiharan.

- Kedua, Jika insured meninggal dunia dalam dua tahun pertama, tanpa mengira sebabnya, syarikat insurans mempunyai hak untuk menyiasat.Sekiranya didapati insured sengaja menyembunyikan status kesihatannya (seperti menyembunyikan keadaan kansernya), syarikat insurans boleh enggan membayar.Semua polisi insurans hayat di Amerika Syarikat mempunyai tempoh pertikaian berkanun selama dua tahun.Selepas tempoh pertikaian, syarikat insurans tidak boleh membatalkan polisi atau enggan membayar manfaat kematian atas sebarang sebab.

Sekarang mari kita ke inti dan bercakap tentang mengapa jaminan syarikat insurans boleh dipercayai.

Salah satu sebab: syarikat insurans mempunyai sumber kewangan yang kaya dan benar-benar mampu membayar pampasan

Industri insurans di Amerika Syarikat mempunyai sejarah ratusan tahun.Banyak syarikat insurans hayat berusia berabad-abad.Hari ini, sumber kewangan yang terkumpul oleh syarikat insurans telah jauh melebihi imaginasi orang biasa.Lima teratas mempunyai jumlah aset $2 trilion.Purata $400 bilion setiap satu.Apakah konsep dua trilion dolar?Keluaran dalam negara kasar (KDNK) Amerika Syarikat ialah $18 trilion.Jadi modal lima syarikat insurans teratas melebihi 18% daripada KDNK AS.

Sebab kedua: kerajaan AS mempunyai keperluan risiko yang sangat ketat untuk syarikat insurans, jauh lebih tinggi daripada keperluan untuk bank

Kebanyakan orang tidak mempunyai terlalu banyak kebimbangan tentang kestabilan Bank of America.Kepercayaan ini sebahagiannya disebabkan oleh jaminan kerajaan.Kebanyakan bank di Amerika Syarikat kebanyakannya ahli FDIC (Federal Deposit Insurance Corporation). FDIC ialah agensi kerajaan A.S. yang menyediakan insurans kepada bank.Deposit dalam akaun individu sehingga $25 adalah FDIC diinsuranskan.Sebaliknya, terdapat tahap kebiasaan yang tinggi dengan bank di AS.Orang ramai cenderung untuk memandang rendah risiko perkara biasa.Mari kita lihat data objektif.

Menurut statistik FDIC, pada tahun-tahun selepas tsunami kewangan pada 2008, lebih 400 bank di Amerika Syarikat mengalami masalah besar dan telah diambil alih oleh kerajaan.Termasuk 2008, jumlahnya lebih daripada 430.

Sebagai perbandingan, hanya 14 syarikat insurans hayat Amerika telah diambil alih.Angka itu adalah kurang daripada 3.3 peratus daripada kadar kemalangan bank dalam tempoh yang sama. AM Best (agensi penarafan syarikat insurans) telah membuat statistik 27 tahun.Syarikat insurans mempunyai 500 dalam XNUMX kadar kegagalan.Malah anak syarikat insurans hayat AIG, salah satu punca utama tsunami kewangan, masih utuh.

- 2008 Lincoln Memorial Life Insurance Company

- Syarikat Insurans Rangkaian Amerika 2009 *

- 2009 Syarikat Insurans Simpanan Perubatan

- Syarikat Insurans Hayat Standard Lama 2009

- Syarikat Insurans Amerika Rangkaian Perjanjian Penn 2009 *

- 2010 Booker T Washington Insurance Company, Inc.

- 2010 Syarikat Insurans Hayat dan Kesihatan Amerika

- 2010 Syarikat Insurans Negara Negara

- 2010 Syarikat Insurans Hayat Universal

- Syarikat Insurans Hayat Bersama Golden State 2011

- Syarikat Insurans Hayat Standard 2012 Indiana

- 2013 Syarikat Insurans Hayat Eksekutif New York

- Syarikat Lumbermens Mutual Casualty 2013

- 2013 Syarikat Insurans Penjagaan Kesihatan Sejagat, Inc.

Mengapakah kadar kemalangan syarikat insurans hayat sangat berbeza daripada kadar kemalangan bank?Intinya ialah keperluan kerajaan untuk syarikat insurans hayat jauh lebih tinggi daripada bank, hampir ke tahap perbezaan dunia.

Rizab Persekutuan hanya memerlukan bank mengekalkan nisbah rizab modal sebanyak 20%.Dalam erti kata lain, bank hanya perlu menyimpan 20% daripada deposit mereka, dan baki 80% boleh dipinjamkan.Jika bank menghadapi situasi seperti tsunami kewangan, ramai peminjam akan muflis dan hutang tidak dapat dipulihkan.Dan deposit bank kebanyakannya adalah jangka pendek, manakala pinjaman adalah jangka panjang.Perbezaan asas ini boleh membawa kepada akibat bencana dalam operasi atau dalam persekitaran yang tidak menguntungkan.

Sebaliknya, industri insurans A.S. dikawal secara ultra konservatif.Kerajaan memerlukan syarikat insurans hayat mengekalkan nisbah rizab melebihi 100%.Kadar rizab industri purata adalah setinggi 115%.Dan syarikat insurans tidak dibenarkan meminjam wang untuk melabur, mahupun melabur dalam produk berisiko seperti saham.Oleh itu, secara teorinya adalah mustahil untuk syarikat insurans Amerika mengalami kegagalan yang serupa dengan industri perbankan.

Sebab XNUMX: Kerajaan Menyediakan Perlindungan yang Perlu kepada Pemegang Polisi

Sebagai tambahan kepada poket dalam penanggung insurans sendiri dan keperluan pengurusan risiko ultra konservatif kerajaan, pemegang polisi mempunyai perlindungan tambahan.

- Setiap syarikat insurans hayat sentiasa diaudit oleh kerajaan untuk memastikan operasi syarikat itu berhemat.

- Jika berlaku masalah dengan syarikat insurans hayat, kerajaan negeri mengambil alih dan menjalankan syarikat itu, memastikan polisi membayar.

- Setiap syarikat insurans hayat diaudit oleh pelbagai agensi penarafan pihak ketiga yang bebas.

- Kerajaan memerlukan rizab penanggung insurans digunakan untuk tuntutan dan bukan untuk tujuan lain.

- Negara mempunyai perlindungan tambahan mereka sendiri.

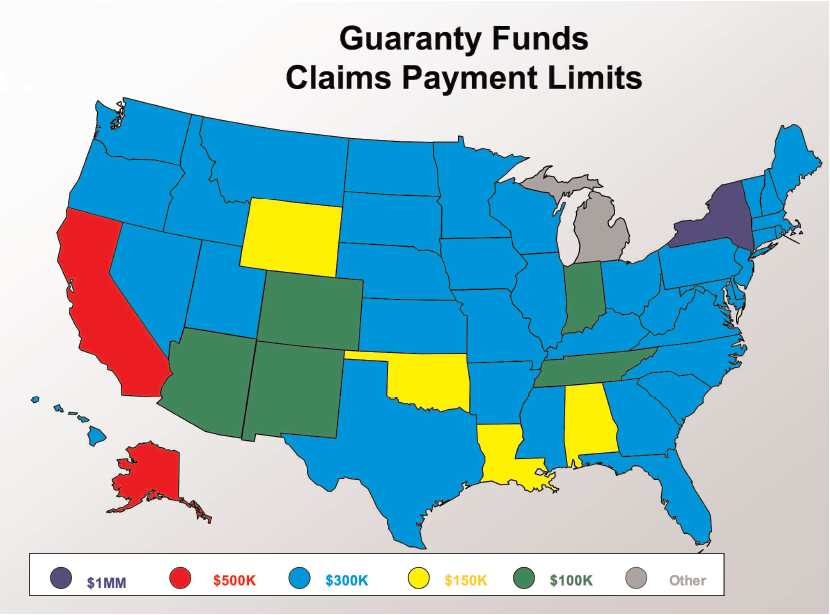

Syarikat insurans dikawal di peringkat negeri, dan insurans semula disediakan kepada pemegang polisi oleh persatuan jaminan insurans negeri IGA.Apabila syarikat insurans mungkir atau menjadi muflis, ia diberi pampasan oleh pemegang polisi dana jaminan negeri SGA.

(Persatuan margin insurans setiap negeri akan menginsuranskan semula dan menyelesaikan tuntutan untuk akaun insurans pemegang polisi. Gambar di atas menunjukkan had tuntutan negeri ©️insurancejournal)

(Persatuan margin insurans setiap negeri akan menginsuranskan semula dan menyelesaikan tuntutan untuk akaun insurans pemegang polisi. Gambar di atas menunjukkan had tuntutan negeri ©️insurancejournal)

Secara umumnya, syarikat insurans hayat bukan sahaja dikawal oleh kerajaan, tetapi dikawal selia oleh kerajaan.Industri dengan tahap peraturan ini adalah sedikit dan jauh antara di Amerika Syarikat.

Terdapat fenomena aneh dalam industri insurans Amerika.Untuk perlindungan pengguna, kerajaan melarang keras penanggung insurans hayat daripada mengiklankan jaminan yang disediakan oleh agensi kerajaan mengenai polisi.Malah, setiap negeri mempunyai agensi jaminan kerajaan negeri (Insurance Guaranty Association).Tugas mereka adalah untuk menyediakan dana yang mencukupi untuk memastikan polisi tidak terjejas sekiranya syarikat insurans hayat menghadapi masalah.Pembiayaan untuk agensi jaminan kerajaan ini disediakan oleh semua syarikat insurans hayat yang beroperasi di negeri ini.Sama seperti cara FDIC beroperasi.Anehnya, semua bank mengiklankan sebagai ahli FDIC.Dan syarikat insurans hayat pada bila-bila masa tidak mengatakan apa-apa tentang penjamin kerajaan negeri.

Logik kerajaan adalah seperti berikut: Jika disebut, pengguna mungkin terlalu yakin tentang syarikat insurans hayat.Konsep pengurusan kerajaan syarikat insurans hayat adalah sangat konservatif.Oleh itu, kerajaan melarang keras syarikat insurans mengiklankan industri atau keselamatan mereka sendiri kepada pengguna. (Serupa dengan fenomena aneh ini juga boleh dilihat dalam ilustrasi polisi insurans).

Di samping itu, terdapat organisasi kerajaan kebangsaan di Amerika Syarikat yang dipanggil Pertubuhan Kebangsaan Persatuan Jaminan Insurans Hayat dan Kesihatan (NOLHGA).Ia adalah perhimpunan agung agensi penjamin di 50 negeri di Amerika Syarikat. NOLHGA seterusnya memberikan perlindungan terhadap kebankrapan penanggung insurans berbilang negeri.

Sebab XNUMX: Syarikat insurans hayat membeli insurans semula untuk mempelbagaikan dan mengurus risiko

Reisurnace ialah insurans yang dibeli oleh syarikat insurans untuk dirinya sendiri.Industri insurans semula tidak banyak disebut dalam kalangan pengguna biasa, tetapi ia adalah industri yang cukup besar.Buffett mempunyai titik lemah untuk industri ini.Di bawah syarikat induk Berkshire Hathawaynya ialah Berkshire Hathaway Reinsurance dan General Re dua anak syarikat insurans semula.

Banyak penanggung insurans hayat, seperti AIG danAllianz Life(Syarikat Insurans Hayat Allianz), semuanya menggunakan insurans semula untuk mengurangkan atau memindahkan risiko ke atas polisi mereka sendiri.Apabila menanggung rugi, syarikat insurans hayat dan syarikat insurans semula berkongsi pembayaran.Terdapat dua faedah untuk melakukan ini.Pertama, liabiliti kewangan syarikat insurans hayat dikurangkan.Kedua, penanggung insurans hayat boleh mengembangkan pasaran dengan lebih agresif dan menawarkan polisi yang lebih kompetitif.

Apa khabar AIG?

Ramai rakan sering menyebut AIG.Fikirkan AIG sebagai contoh klasik tentang apa yang berlaku kepada syarikat insurans hayat.Sebenarnya sebaliknya adalah benar.

Pada masa tsunami kewangan pada tahun 2008, AIG ialah sebuah syarikat pegangan kewangan antarabangsa super.Jika ia runtuh, akan ada beberapa siri kesan yang melanda kewangan global.Akibatnya tidak dapat dibayangkan.Untuk tujuan ini, kerajaan AS (Federal Reserve and Treasury) datang untuk menyelamatkan.Perkara di atas adalah biasa kepada semua orang.Tetapi selebihnya cerita itu kurang diketahui.

Kenyataan yang dikeluarkan oleh Persatuan Pesuruhjaya Insurans Kebangsaan berkata: "Pengawal selia insurans kanan di setiap negeri di Amerika Syarikat menerangkan apa sebenarnya AIG. AIG bukan sekadar syarikat insurans.

“AIG ialah syarikat pegangan kewangan antarabangsa dengan perniagaan yang terdiri daripada pajakan pesawat kepada perkhidmatan pelaburan kepada insurans.” Kenyataan itu seterusnya menjelaskan bahawa jika anda memegang insurans hayat AIG, ia dikeluarkan oleh syarikat insurans gabungan AIG.Penanggung insurans ini berada dalam keadaan kewangan yang baik. … Penanggung insurans yang bergabung dengan AIG mampu membayar tuntutan dari segi kewangan. Masalah kewangan yang dihadapi AIG timbul akibat pelaburan syarikat induk dalam sekuriti bersandarkan gadai janji berisiko. "

Laman web rasmi Pejabat Hal Ehwal Pengguna dan Pentadbiran Perniagaan Massachusetts mengeluarkan kenyataan berikut pada akhir September 2008 untuk menyatakannya dengan tepat:

"Masalah AIG disebabkan terutamanya oleh syarikat induk bukan insurans AIG, yang tidak dikawal oleh kerajaan dan oleh itu tidak memenuhi piawaian pelaburan, perakaunan dan kecukupan modal yang sama seperti anak syarikat insurans yang dikawal oleh kerajaan. Anak syarikat insurans pada masa ini adalah pelarut, Able untuk memenuhi kewajipan. Pengawal selia negara memastikan aset syarikat dilindungi daripada syarikat induk dan boleh membayar tuntutan pampasan. Pihak berkuasa insurans negara memantau dengan teliti kesihatan kewangan syarikat insurans yang diselianya."

Ringkasnya, syarikat induk AIG bertindak tidak bertanggungjawab seperti kanak-kanak, merampas wang secara sewenang-wenangnya.Sementara itu, anak syarikatnya (syarikat insurans yang dimilikinya) mematuhi peraturan, mengekalkan rizab dan bertindak secara bertanggungjawab. Syarikat induk AIG cuba meminta kebenaran mahkamah untuk "meminjam" rizab syarikat insurans gabungannya untuk membayar hutang kerana tidak bertanggungjawab ibu bapa.Maksud asas keputusan mahkamah ialah syarikat induk tidak boleh menggunakan wang anak syarikat. Bahagian syarikat insurans AIG adalah baik kerana mereka adalah syarikat insurans dan dikawal selia oleh semua negeri.Sebaliknya, syarikat induk tidak terikat dengan peruntukan ini.

Pelajaran AIG benar-benar contoh objektif yang baik: Jika anda mencari tempat yang selamat dan terlindung untuk meletakkan wang anda, sukar untuk mencari tempat yang lebih dipercayai daripada syarikat insurans hayat yang dikendalikan dengan baik.

Sumber: Primus Financial

Bacaan yang disyorkan: "Adakah syarikat insurans akan gagal?"