「今年は60歳近くになりますが、米国のIULインデックス保険に申し込むことはできますか?毎年どのくらいの保険料が必要ですか?安全で安心ですか?

HummingLifeはカリフォルニアにある会社で、生命保険資産の配分と保険資産管理を専門としています。被保険者の家族と連絡を取り、同意と承認を得た後、アメリカの生命保険ガイド©️これを提供しました56歳退職間近の被保険者保険証券の設計計画と年間請求書。

この記事を通じて、被保険者の読者が理解するのに役立つことを願っています。55歳以上の退職者グループの保険証券口座構成要件、リスク管理の要点、および請求書番号の比較は、あなた自身の答えを見つけるのに役立ちます。関連する規制に準拠するため、この記事では、引受生命保険会社および保険商品の具体的な名前については言及しません。

保険の背景

X氏(仮名)は今年58歳で、中国国籍で、彼の子供たちは米国に住んでいます。 X氏は非常に保守的な実業家に属しています。彼自身の言葉で、「財務管理も投資不動産も株式もありません"。家族によると、香港の銀行は毎年香港生命保険を彼に勧めたが、X氏は拒否した。

2018年に米国を訪問した際、王氏は家族とともに、最初の米国の生命保険口座の開設を申請しました。現在、X氏のポリシーアカウントはHummingLifeによって管理されています。

なぜ保険をかけることにしたのですか?

X氏が65歳を過ぎて米国に移住した場合、X氏は米国で10年間働いておらず、税金を支払い、社会保障局の40ポイントの年金給付アクセス要件を満たしている(リタイアメントポイントの説明)、その後、生命保険口座を使用して、外国人退職移民のMA商業医療保険の費用を支払うことができます。介護保険家族の悩みを解決するための費用。

X氏が他の国または地域で年金を受給している場合、生命保険口座は提供するのに役立ちます生涯外国為替キャッシュフロー、年金生活費の一部を支払うために使用されます。

最後に、年齢要因、年間6米ドル、8年間の保証金、わずか5万ドルの保険金額に相当します(死亡給付)、レバレッジが高くないと言うこと。しかし、結局、X氏の家族は、彼らが今保険をかけられていなければ、彼らが年をとるにつれて、それは間違いなくますます高価になるだろうと気づきました。

ポリシーアカウント開設時のプラン値のリスト

*このチャートは、将来のポリシーパフォーマンスの提案、契約、または約束ではありません。実際のポリシー値は、表示されている非保証値よりも多かれ少なかれ有利である可能性があります。

*このチャートは、将来のポリシーパフォーマンスの提案、契約、または約束ではありません。実際のポリシー値は、表示されている非保証値よりも多かれ少なかれ有利である可能性があります。

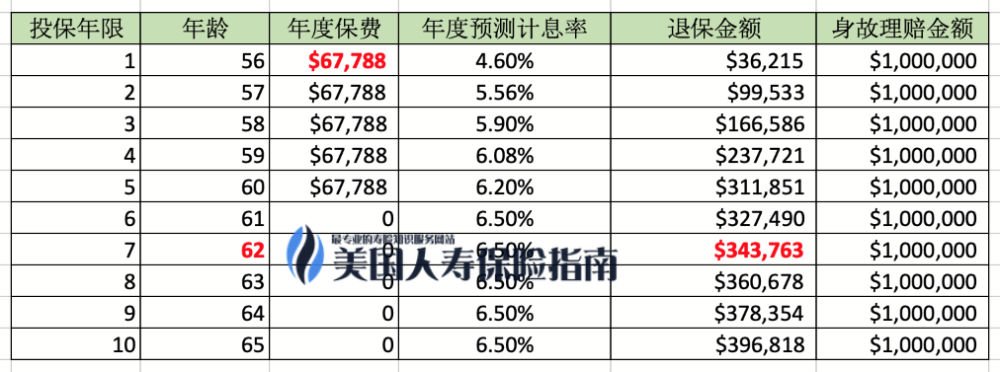

X氏のリスク許容度と好みを考慮して、アカウントは「保守的」変動金利の初期設計は、上の図に示すとおりです。年間保険料$ 67,788プラン、月額5,650ドルの預金、5年間の支払い期間、から最初の5年間の期待収益率4.6%から6.5%。 保険料の支払いは5年後に終了します。

上の写真の緋色の部分の7歳で62年目に、保険口座はすべての投資元本を取得できるようになると同時に、XNUMX万ドルの保険金額が発生します(死亡保険金) 。

被保険者100万ドルのレバレッジは低すぎますか?

第一に、100万ドルの保険金額(死亡保険金)のレバレッジは高くありません。客観的な理由は、年齢が高いため、顧客のリスク選好が保守的であるためです。X氏の年齢では、年間7米ドル近くの保険料で、実際には200万ドル近くの保険を購入し、死亡保険金のレバレッジを高めることができます。

ただし、このアプローチは、流通仲介機関がより多くの手数料を受け取ることができるという事実に加えて、保険口座のリスクエクスポージャーを増やすだけでなく、X氏の家族の財務目標を達成する可能性を減らします。 Xさんの家族。

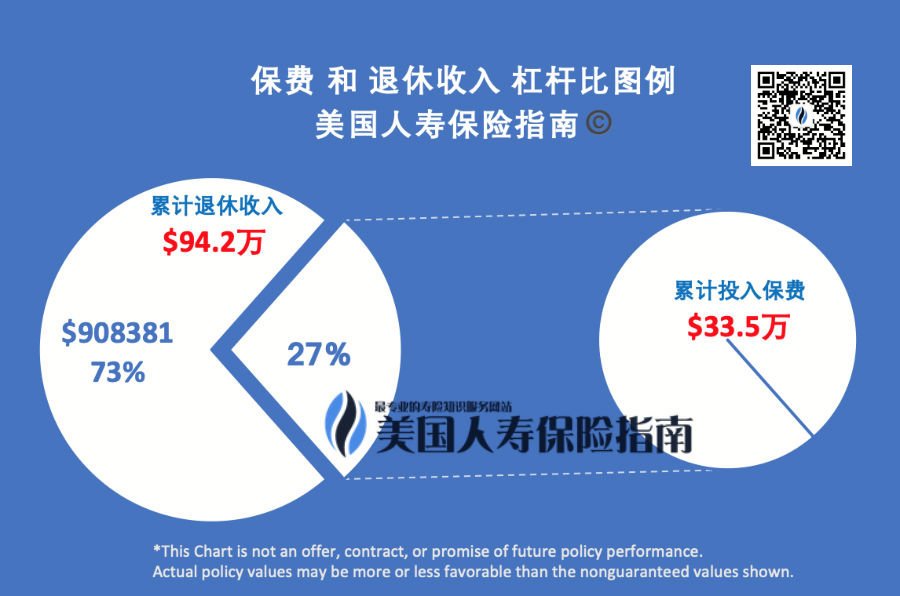

第二に、5年間の累積保険料$ 33、およびそのアウトプットレバレッジが改善されました。計画は約7年目(上の写真の赤い部分)保険料の元本をすべて回収し、69歳を過ぎるとXさんの家族になります。年間約4ドルの退職後の収入を提供します。21年連続の容量を提供する。以下に示すように。

最後に、レバレッジ比率を改善して数値を表示し、対象を絞った保険契約計画を設計します。これは、「信頼」責任を持つ専門の保険アドバイザリーサービスではなく、純粋に「情報の非対称性」を使用して販売行動を実行することです。

このポリシーアカウントに毎年いくらのお金を入れることができますか?

健康保険、定期生命保険、自動車保険など、純粋に「消費者向け商品」を購入するという考え方に従えば、「年間保険料はいくらですか?」 それは最も普通の質問です。

しかし、アメリカの現金価値保険の「金融商品」分野になると、問題は「このポリシーアカウントにいくら入れることができますか?'

でアメリカの生命保険ガイド©️の元のコラム "米国の生命保険口座はどのくらい保有できますか?これは実は「ゴングドゥ」の時代劇です「記事の中で、すべてのポリシーアカウントがIRSの規制の対象であると指摘しました。被保険者の年齢と健康と被保険者の規模(死亡給付金)これらの3つの要素により、設定できるプレミアムの上限が設定されます。

X氏のこの保険口座については、以下のフォームで保険料の支払い指示にマークを付けています。

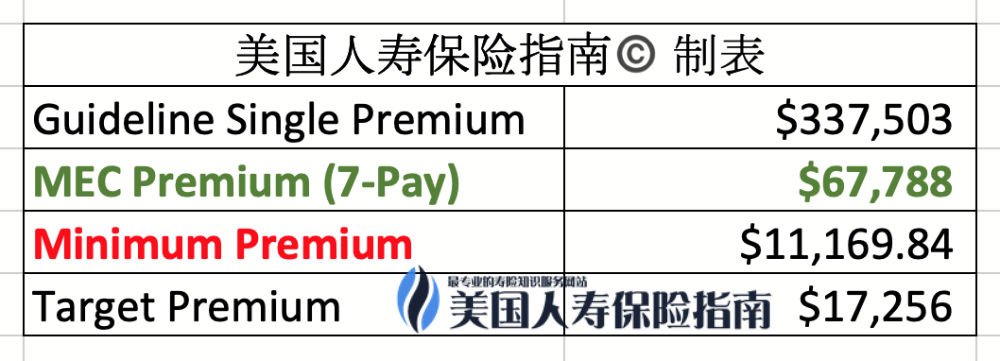

上の写真を例にとると、最高の「レバレッジ比率」を達成するためだけの場合、56歳の保険契約者は赤い部分を預金するだけで済みます。11,169米ドルこの百万ドルの保険に加入することができます。

この時点で、レバレッジ比率は最大値に達します。1バー100万。しかし、保険料と保険金額の「レバレッジ比率」を追求するというこの「消費財」購入の考え方は、このタイプの保険口座の運用ロジックから完全に逸脱しており、簡単に陥ります。アメリカの保険財務管理における一般的な販売の罠と誤解、特定の結果は次のようになりますここをクリック知ってください。

本文に戻ると、IRSの規則に違反しないという前提の下で、ポリシーアカウントが最も多くを持っています$ 337,503USDプレミアムの一括預金を許可する、年間最大許容預金額は$ 67,788です。

言い換えれば、保険金額が56万米ドルのインデックス保険口座を申請する100歳の保険契約者は、年間1強、つまり年間約6を預金することができます。1から6.7の範囲の保険料の大きな変動スペースは、被保険者が明確な需要と目標を持っているかどうかだけでなく、生命保険ブローカーがプロ意識、個人の価値観、職業倫理を正確に提供しているかどうかにも関係しています。

XNUMX年後のポリシーアカウントの請求

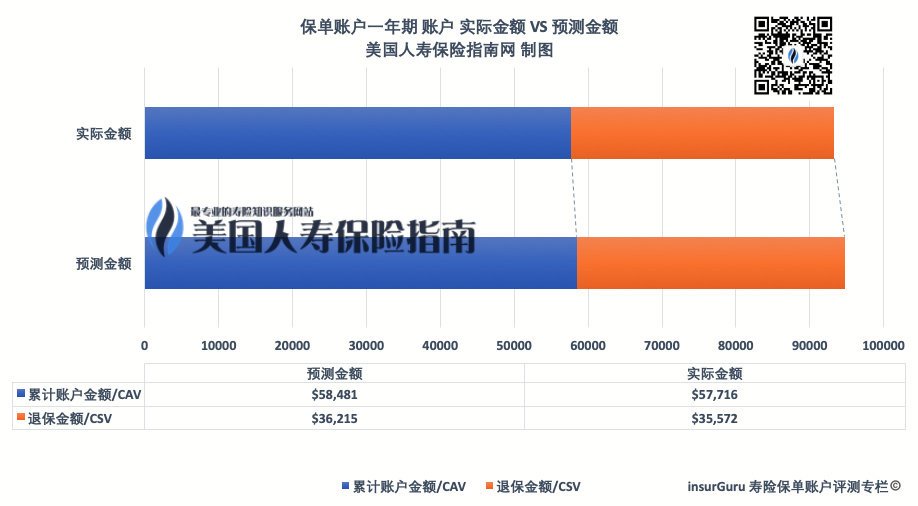

XNUMX年後、保険契約者は保険会社から最初の年次口座請求書を受け取ります。すべての費用を差し引いた後、ポリシーアカウントの実際のパフォーマンスは、アカウントが開設されたときに予想される控除に非常に近くなります。オフセット値は1.7%の安全な制御可能な範囲内にあります、これは、米国の現金価値生命保険口座のベンチマークの初年度の平均オフセット率よりも低い値です。

XNUMX年後、保険契約者は保険会社から最初の年次口座請求書を受け取ります。すべての費用を差し引いた後、ポリシーアカウントの実際のパフォーマンスは、アカウントが開設されたときに予想される控除に非常に近くなります。オフセット値は1.7%の安全な制御可能な範囲内にあります、これは、米国の現金価値生命保険口座のベンチマークの初年度の平均オフセット率よりも低い値です。

現金価値の生命保険契約口座の最初の年は、多くの場合、最も高額であることに言及する価値があります。降伏ペナルティ最も高く、成長と決済のプロセスが最も複雑な年であり、保険契約者の支払いモデルも収益率をわずかに低下させました。このような経営成績は、ポリシーアカウントは「正常な」運用状態にあります、追加のアクションを開始する必要はありません。

評価の概要と追記

引退しようとしている55歳以上のグループ、特に「世界に住む」家族の場合、家族は自分のリスク許容度と家族が将来直面するニーズを完全に理解する必要があります。

これを一人で行うのは難しいかもしれませんが、専門家を通して保険アドバイザーブローカーコミュニケーションと協力は、私たち一人一人が私たちの考えを明確にし、私たちの目標を達成するための重要なポイントを把握するのに役立ちます。

どちらを選んでもアメリカの生命保険会社-これらの現金価値生命保険契約口座の構成は、目標を達成するための手段にすぎません。結局、それらはすべて私たちの家族生活の目的を果たします。

この共通の目標を達成する過程で、現金価値の生命保険契約口座のリスク防止と管理の設計と管理は何よりも重要です。

insurGuru©️評価チームは、2020年から2021年のこのポリシーの年次パフォーマンスも非常に楽しみにしています。フォローアップ許可とデータを取得した場合は、この記事も随時更新します。 (全文の終わり)

>>>推奨読書:(写真)アメリカの生命保険の年間請求額はいくらですか?年間収益率をどのように見ていますか?