(写真をクリックして、2020年の米国大統領選挙スペシャルにアクセスしてください)

2020年9月末、ニューヨークタイムズ大統領選挙期間中に発表された調査は、2016年から2017年の間に現在の米国大統領トランプが連邦個人所得税で750ドルしか支払わなかった1、世論の騒動を引き起こします。

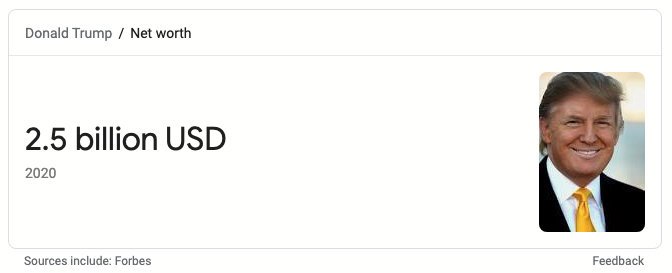

ドナルドトランプは25億ドルでアメリカ史上最も裕福な大統領になりました

ドナルドトランプは25億ドルでアメリカ史上最も裕福な大統領になりました

これは、疑問を投げかけるしかないのです。裕福なアメリカ人家族はどのようにして税金を避け、富を蓄積するのでしょうか?

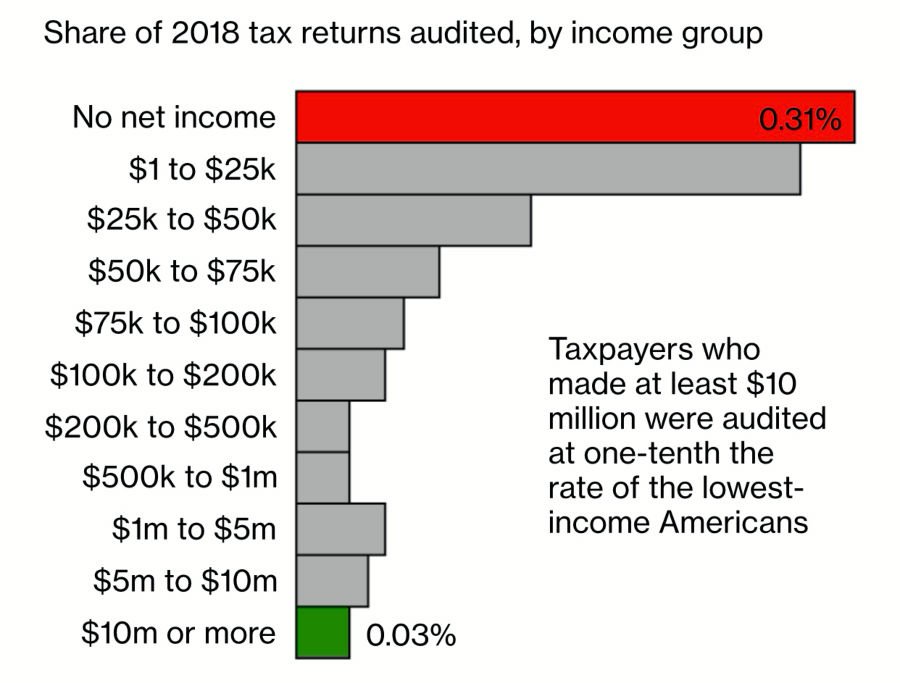

裕福な人は課税される可能性が最も低いです

米国財務省の内国歳入庁の独立監視機関であるTIGATは、2、879,415人の高所得のアメリカ人がいます。2014年から2016年の間に、彼らはまったく税金を申告せず、内国歳入庁は彼らを取り戻そうとしませんでした。最初から最後までIRSの回復システムに入らなかった326,579例があり、42,610例は無病で終了しました。

富裕層のためのIRSによる税の回収の問題も広く論争されています。下のグラフは、さまざまな収入のグループに対する2018年のIRSによる税務調査の確率を示しています。2018年のデータを例にとると、さまざまな所得グループがIRSによって検査される確率を比較すると、結論は次のとおりです。収入がXNUMX万を超えるクラスは、IRSによってチェックされる可能性が最も低く、最も貧しいクラスによってチェックされる確率のXNUMX分のXNUMXです。「。

(©️Bloomberg、データソース:Gabriel Zucman&Emmanuel Saez、カリフォルニア大学バークレー校、内国歳入庁)

裕福なアメリカ人はどのようにして税金を避け、富を蓄積するのでしょうか?

アメリカ社会の現在の状況は、裕福な家族が専門家の助けを借りて、税金をほとんどまたはほとんど支払わない。税額控除に「損失」法を使用することに加えて、裕福な家族によって一般的に使用されるXNUMX種類の脱税ツールがあります。信託、私的年金、生命保険。

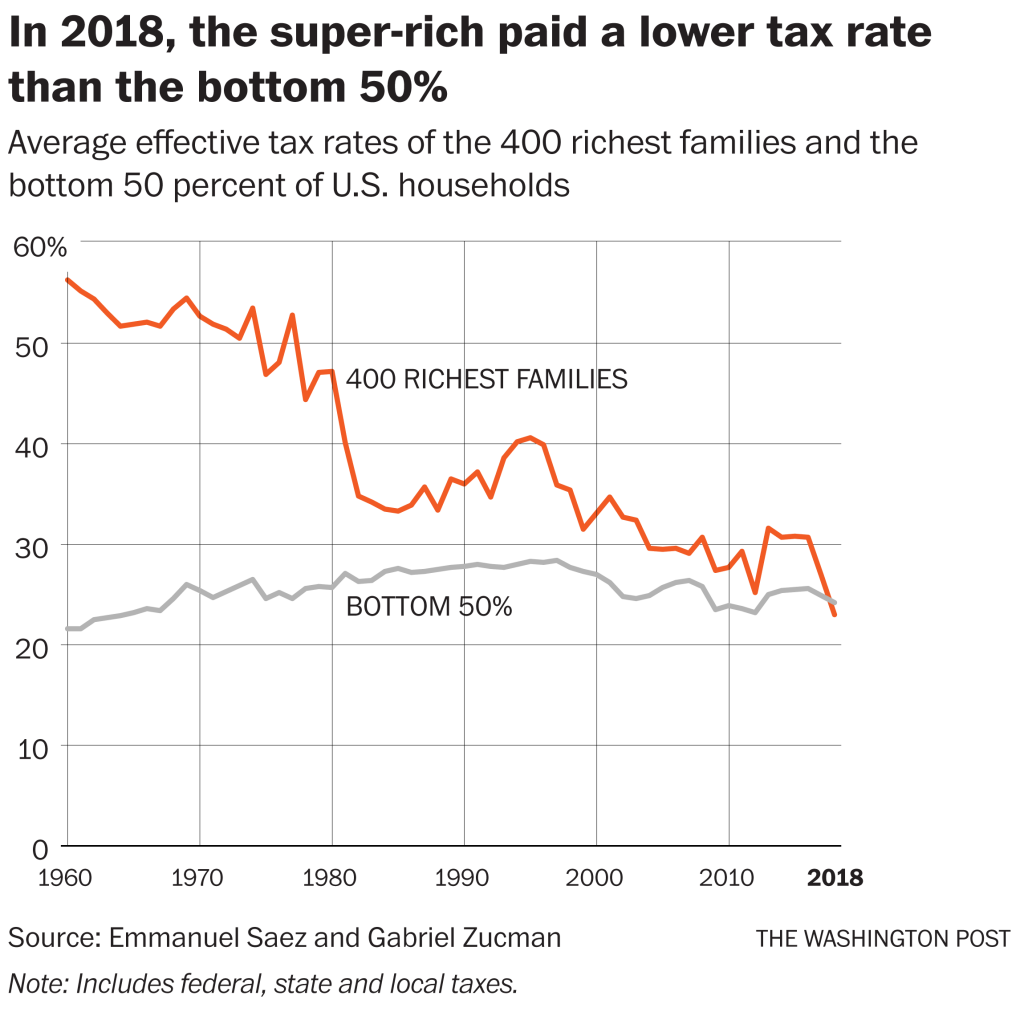

最も裕福な400世帯の米国の下位レベルの世帯の実効税率は、50%未満です。

最も裕福な400世帯の米国の下位レベルの世帯の実効税率は、50%未満です。

そして最大規模の資産で富の相続このリンクの計画では、生命保険の使用は、裕福な家族が資産を最大化し、子供や相続人により多くのお金を渡すための一般的な方法です。

この「生命保険」の方法もこの記事の焦点です。

税法は生命保険を「支持」します

税法の規定は生命保険料と税制上の優遇措置を提供します3、そして裕福な家族が彼らの資産を保護するために生命保険を使用することを許可します。生命保険の請求は、受益者に対して非課税です。

裕福な家族にとって、長老たちは自分の死が子供、相続人、そして家族全員の経済状況に影響を与えることを望んでいません。したがって、受益者に対する完全な非課税の死亡保険金請求は、生命保険の最も基本的かつ中核的な機能です。

しかし、生命保険には他にも利点があります。

2020年に、すべての資産が1158万ドル(カップルで2316万ドル)未満の場合、富の相続子供には、連邦遺産税はありません。しかし、すべての資産が1158万ドルを超えるとどうなるでしょうか。

使用大規模な生命保険契約、受益者は子供に任せてください。相続や財産の譲渡を行う場合、相続人は生命保険金を使って相続税の免除額を超えた分を支払うことができます。

生命保険料は相続として扱われず、相続税が課せられます。たとえば、額面100万ドルの生命保険を購入するために500万ドルを費やした場合、同等の保険料は相続に計算されず、子供と家族が合計を受け取ることが保証されます。 500万ドルの資金。

(>>>推奨読書:生命保険アカデミー#9:アメリカの生命保険は本当に非課税ですか? )

裕福な人々は生命保険を「資産」と見なしています

生命保険や商品の種類が異なれば、外部と内部の価値も異なります。

現金価値の蓄積の可能性に焦点を当てた生命保険契約は、単なる請求の支払い以上のものです。この生命保険が不要な場合は、専門機関で決済・販売することもできます。これらの利点は、フォーブズのコラム「生命保険は資産ですか?詳細な説明は記事に記載されています。

金銭的価値の生涯生命保険は、正しい設計により、金銭的価値の累積期間中の有利子所得、または配当所得は、累積段階で税務上の問題を引き起こしません。

市場と時間の力で十分に強力な現金価値口座を構築すると、そのようにプライベートバンキングサービスを利用できるようになります。生命保険会社の個人ローンサービスを利用する。

最後に、生命保険言い換えれば、私たちが年をとるにつれて私たちの健康状態がどうなっても、この保険の請求の和解は最終的に被保険者の家族または子供たちに支払われます。

記事の要約:金持ちのように考える

2020年U.S. Covid-XNUMX期間中、米国で最も裕福な643億万長者の総資産は、8450兆米ドルから2.95兆米ドルに約3.8億米ドル増加しました。同じ時期に、20万人のアメリカ人がエピデミックで亡くなり、大恐慌以来最悪の失業を引き起こしました。

両者を比較すると、アメリカ社会の経済的不平等の現状と、貧富の二極化が目の前に広がっていることが改めて浮き彫りになります。

すべての家族にとって、そこから学ぶためのインスピレーションは、金持ちのように考え、行動することかもしれません。

「節約し、時間の力を信じて、富の複利成長を最大化するためにシステムのルールに依存します。」

表面的には、金持ちと貧乏人を区別するための尺度は、個人資産の総量です。しかし、その根底にあるのは、既存のシステムのルールと利点、資産の使用と割り当て、または財務管理の概念の違いを理解して実行する意思があるかどうか、自分をうまく扱う方法です。金持ちと貧乏人の間の皆の区別。 (終了)

>>>推奨読書: 2020年の大統領の家族の年収はいくらですか?どんな生命保険を購入しましたか?

(クリックして読む)

付録:

1.「長い間隠されていた記録は、トランプの慢性的な損失と長年の租税回避を示しています」、09年27月2020日、ラス・ブートナー、スザンヌ・クレイグ、マイク・マッキンタイア、https://www.nytimes.com/interactive/2020/09/ 27 / us / donald-trump-taxes.html

2.「トランプの税金は、金持ちのために装備されたシステムを修正するためのバイデンの青写真を与える」、10年01月2020日、ベン・スティーバーマン、ブルームバーグ・ビジネスウィーク。

3.「富裕層が多くの生命保険を購入すべき理由」、08年15月2020日、Barbara Fridberg、Investopedia.com