米国の金融保険口座は保守的ですか、それとも積極的ですか?

伝統的に、保険および保険商品は通常、家計の基本的なセーフティネットとして存在します。したがって、ほとんどの人の目には、保険商品は比較的「保守的な」金融商品です。米国の現行の法規制では、保険会社は、「保険」とその他の「投資商品」の違いとその財務属性を一般に説明することも厳格に義務付けられています。

生涯保証製品の取扱説明書の最後のページを注意深く見てください。間違いなく次のような手順が表示されます。

然而、保険会社は通常、商業銀行よりも強い財務格付けと包括的な強みを持っています。強力な財務属性を持つこのタイプの保険証券口座の信用価値は、通常の金融商品の信用価値をはるかに上回っています。

(>>>推奨読書:信用格付けと財務格付けとは何ですか?評価の読み方は?私たちにとって評価の用途は何ですか?)

これを自分で体験したい場合は、近くの民間銀行を見つけて、株式口座、担保としての不動産、担保としての生命保険証券の現金口座と比較し、銀行が帳簿に従っていくら融資するかを確認できます。一目でわかります。

時代の発展とともに、特に2000年以降、資産運用金融保険グループ、それは「危機管理"、 そしてその "現金価値の成長の可能性「互いに組み合わされて、それは既存の制度的枠組みの下で極端な働きをし、業界の規範をはるかに上回っています。

保険契約の分野全体でさえ、純粋に「投資商品」タイプの生命保険契約が開発されてきました。

この記事はこれを共有して紹介しますクラス固有のアメリカの生命保険契約。このタイプの生命保険契約口座の長所と短所、およびこのタイプの保険契約申請に適している可能性のある保険契約者の特定のグループを指摘します。

純粋な投資商品タイプの保険契約とは何ですか?

このタイプの生命保険契約を説明するには、最初に「通常の」生命保険を現金価値と比較する必要があります。

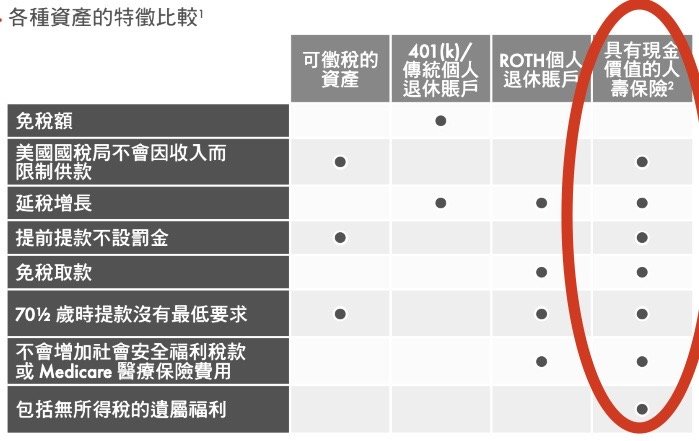

通常の状況では、現金価値のある生命保険は早期撤退のペナルティなし、税金繰延成長、免税の引き出し、70.5歳での引き出しの最低要件はありません、社会保障給付税やメディケア健康保険の費用は増加しませんその他の利点として、次の図に示すように、説明のために公共資産の機能比較表を提供します。

アメリカの保険市場の長期的な進化と発展により、一部の大手金融機関は徐々に専門知識を生命保険契約などの商品に取り入れ、特定の種類のアメリカの生命保険契約口座は徐々に「低リスク、高利回りの可能性これらの成果により、市場や保険契約者の認知度が急速に高まりました。

しかし、IRSは、金持ちが生命保険契約口座にすべてのお金を隠すのを防ぐために、燃料効率の良いランプではありません(関連する歴史物語のコラム)、1988年6月21日、TAMRA法が施行されました。簡単に言えば、すべての標準的な生命保険契約、各保険契約者に基づきます実際の年齢、保証額、健康状態そして他の要因、注文仕立て入金額の上限。

「投資商品」生命保険証券口座は、この赤い線を超えた商品です。

投資型保険契約は生命保険ですか?保険金は正常に決済できますか?

生命保険契約であり、通常の保険契約の条件に従って保険金が決済されます。

投資商品保険契約の長所と短所は何ですか?

通常の生命保険契約と比較して、投資商品保険契約の最大のデメリットは、税制上の優遇措置を失った。

受益者に対する死亡補償請求など、この種の保険口座の通常の請求は、まだ所得税は免除されています。ただし、投資商品保険契約からお金を受け取る場合は、どの方法を使用しても、すべて税金を払う必要があります。

ほとんどの保険契約者は、「借りる」方法、自分からお金を借りることで税金の支払いを避けることができます。ただし、この方法は投資商品タイプの保険契約契約勘定用です。適用できません。

59.5歳より前に引き出しを行うと、口座収入に10%の連邦税が課せられます。

この欠点は、投資商品保険契約の利点でもあります。投資収益率が支払われる税金の部分よりもはるかに大きく、投資のリスクも非常に低い場合、最初の反応は、可能な限り投資します。より多くの資金。

このトピックに関して、生命保険ガイド©️の過去のコラムは詳細な解釈を行っており、以下のリンクをクリックしてアクセスできます。

(>>>推奨読書:アメリカの生命保険口座にいくらのお金を入れることができますか?)

純粋な投資型の保険契約に適しているのはどのグループですか?

- 45歳以上のグループ

- 生命保険の請求が必要なグループ

- アセットが多すぎる、アイドル状態のアセットのグループに対処する必要がある

- 将来的に税率が高くなると信じている人

- 長期的なキャッシュバリューの蓄積の可能性が高く、クレジット市場でこの資産グループに効率的に投資できるグループを設立したいと考えています。

- 金融保険証券の運用ルールを理解し、保険証券の口座からお金を引き出すグループを考慮しないでください

記事の概要

この記事の紹介を通じて、生命保険は、従来の概念における死亡補償のための単なる「保護タイプ」の商品ではないことを指摘します。生命保険グループは、伝統的な印象で単に「保護と請求」サービスを提供する会社ではないかもしれません。

社会の発展と進歩に伴い、生命保険口座は多様な機能を生み出しました。生命保険市場も過去XNUMX年間で大きな変化を遂げました。さまざまなアメリカの生命保険ブランドが、さまざまな機能分野や製品に移行することを選択しました。分野では、特定のニーズを持つグループを積極的に探してサービスを提供しています。XNUMXつの家族全員を「ブランド」に頼るという状況は長い間歴史があります。

さらに、一部の資産運用金融および保険会社は、従来の「定期生命保険」などの純粋な消費者および純粋な保護商品の市場を直接放棄しています。特定の保険契約者グループに洗練された専門的な資産管理サービスを提供することに重点を置いています。

しかし、すべての保険契約者にとって、市場には非常に多くの選択肢がありますが、情報の長期的な独占のために、私たちの保険契約者は十分な参照を持っていません。このような状況に直面して、アメリカの生命保険ガイド©️「アメリカの生命保険の必読戦略の三部作」を編集してリリース(準備)、(誤解記事)、(要件)「そして提供された消費者保険商品の自動価格比較システム保険契約者は無料で問い合わせることができます。これらのコラムとガジェットが、一部の保険契約者がブローカーやファイナンシャルアドバイザーと対面する際に、アイデアを明確にし、より効率的なコミュニケーションを行うのに役立つことを願っています。

アメリカの生命保険ガイド©️最後にプロでそれを願っています生命保険ブローカーの支援により、すべての被保険者は、さまざまな会社の製品ソリューションの長所と短所を完全に理解して習得し、最終的に私たちの財務計画に一致する会社と製品ソリューションを見つけ、資産の保護と富の継承を真に実現できます。