(美國人壽保險指南網 2020年3月9日訊) 美國東部時間3月9日股市開盤後,標普500指數立刻下跌7%,觸發了美國股指第一層熔斷機制。

Quel est le mécanisme de disjoncteur de l'indice boursier américain?

En 1987, après que le marché boursier américain ait subi le bain de sang du «lundi noir», la bourse a lancé un mécanisme de disjoncteur de l'indice boursier.Parmi eux, 7%, 13% et 20% des trois engrenages tombent en fusion.

Sur le marché boursier américain au cours des 30 dernières années, ce n'est que le 1997 octobre 10 que le mécanisme de fusible s'est vraiment déclenché ce jour-là, l'indice Dow Jones Industrial a chuté de 27%, la plus forte baisse de l'indice boursier depuis 7.18.

Le 2020 mars 3, le marché boursier américain a de nouveau déclenché un disjoncteur, ce qui était la deuxième fois qu'un disjoncteur de l'indice boursier américain se produisait en près de 9 ans, permettant aux participants d'être témoins de l'histoire.

Le président américain Trump a tweeté que les «rumeurs» et la stratégie de l'Arabie saoudite sur le pétrole russe étaient responsables du déclin du marché boursier.

«Stop Loss» et «Bottom Guarantee» sont des choix pragmatiques

Avec l'éclatement de la crise pétrolière saoudienne, la politique de taux d'intérêt zéro négatif à long terme en Europe et aux États-Unis, et le déclin continu des actions américaines, l'économie mondiale est-elle vraiment entrée dans une période conservatrice?Dans cet environnement,«Stop loss» et «bottom Guarantee» sont devenus nos besoins les plus urgents en matière de gestion des risques.

La demande de produits d'assurance et de produits d'assurance de rente pourrait monter en flèche

Sur le marché actuel des produits financiers en dollars américains,Il existe encore certains produits qui offrent une «garantie plancher» et des options de taux d'intérêt «à revenu fixe» actuelles, comme certaines obligations, CD bancaires, produits d'assurance et leurs dérivés, etc.

USDLes taux d'intérêt sur les dépôts à terme en banque ont été lents. Suite à la baisse d'urgence des taux par la Réserve fédérale il y a quelques jours, les taux d'intérêt de divers CD et obligations ont chuté à maintes reprises.Pour les familles et les particuliers ordinaires, entrer directement sur le marché des titres de trading de couverture équivaut à se rendre dans un casino sans équipement ni expérience.

Du point de vue d'une saine planification du patrimoine familial, ce que nous allons introduire aujourd'hui estAssurance indicielle,Assurances participantes, Et un revenu fixe stable à vieAssurance de renteLe contenu de cette partie du produit.

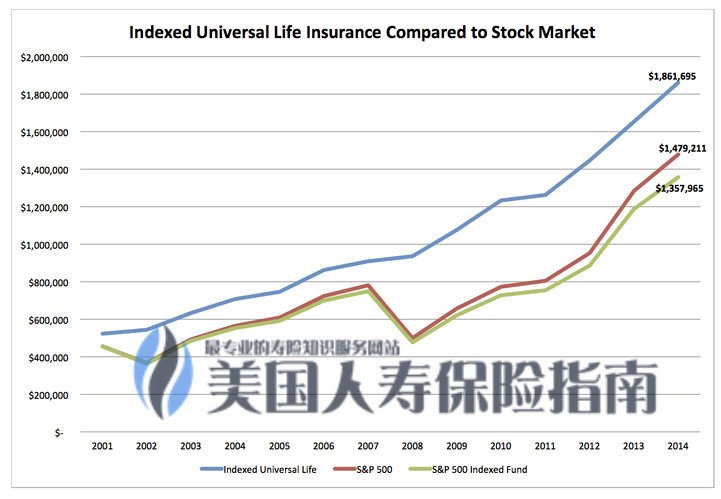

Assurance indicielle

Nous introduisonsAssurance indicielleLa raison en est que ce type de produit d'assurance offre les avantages techniques à la fois de l '«indice» et de l' «assurance».

D'une part, notre compte de valeur de rachat a un potentiel de hausse garanti, et compte tenu du taux d'intérêt plafonné, du taux de participation et de la garantie de spread de l'indice.D'autre part, cette partie de l'assurance peut fournir une valeur de rendement minimum garantie, telle que 0%, 1%, pour faire face à la forte baisse du marché provoquée par le marché baissier.

Par conséquent, essentiellement, en utilisant la «stratégie indicielle» de la police d'assurance américaine, nous pouvons partager les fruits de la hausse des rendements boursiers jusqu'à ce que le taux d'intérêt plafonné soit atteint, tout en évitant les pertes de marché causées par le marché baissier. .

Par conséquent, essentiellement, en utilisant la «stratégie indicielle» de la police d'assurance américaine, nous pouvons partager les fruits de la hausse des rendements boursiers jusqu'à ce que le taux d'intérêt plafonné soit atteint, tout en évitant les pertes de marché causées par le marché baissier. .

dans"Revue du Top2020 du classement des compagnies d'assurance américaines 3«Dans l'article, le site Web de l'American Life Insurance Guide a souligné que certaines compagnies d'assurance puissantes offrent actuellement des options à revenu fixe de 3% à 4% pour les comptes de valeur de rachat dans leurs comptes de police indicielle parmi lesquels les assurés peuvent choisir.

Assurance participative d'épargne

Type de dividende d'épargneLa signification est que ce type de produit fournit une fonction d'épargne, tout comme vous créez un compte d'épargne dans une banque, sauf que la fonction d'épargne de la police a un nom spécial, appelé "Valeur en espèces"section.Après avoir payé le coût fixe de l'assurance, la partie restante de la prime que vous avez payée est automatiquement convertie en valeur de rachat.

Les compagnies d'assurance paieront régulièrement des dividendes en fonction de la rentabilité de l'entreprise.Au fil du temps, la valeur de rachat de l'assurance augmentera.La compagnie d'assurance promet un taux de rendement donné, tel que le taux de rendement annuel de la valeur de rachat promiseGarantie de 2.5% -% 4.Les clients peuvent utiliser la valeur de rachat de la police d'assurance d'une certaine manière, ce qui est l'un des avantages de ce type d'assurance.

Sur le guide américain de l'assurance-vie, "Comment se protéger contre la perte d'argent dans un marché baissierLa colonne de l'article a souligné que «les deux principaux types de produits d'assurance de la valeur de rachat ci-dessus sont un moyen pour les investisseurs à long terme de se couvrir contre les risques de marché baissier.

Assurance de rente

Une rente est composée deCompagnie d'assuranceLes produits d'investissement à long terme émis sont utilisés pour gérer le risque de «les gens sont vivants, mais l'argent a disparu».

Le processus de souscription d'une assurance de rente est similaire à l'ouverture d'un compte de dépôt dans une banque: nous ouvrons un compte d'assurance de rente auprès d'une compagnie d'assurance financière, déposons de l'argent (prime), et la compagnie d'assurance effectue des investissements professionnels et une gestion financière selon le type choisi. du revenu du compte.Lorsque nous sommes prêts à recevoir de l'argent à vie (ce comportement est appelé «rente de démarrage / annuitation»), les compagnies d'assurance commencent à fournir des flux de trésorerie à vie.

en raison deL'assurance de rente peut être utilisée pour fournir un revenu à vie stable, Les gouvernements du monde entierUtiliser l'assurance de rente pour résoudre le problème de la pension nationale.Par conséquent, nos assurances vie et rente sont étroitement intégrées, mais dans différents pays et régions, l'assurance rente apparaît généralement sous des noms différents.

gouvernement des États-UnisRégime de retraite de la sécurité sociale, Il s'agit d'une sorte d'assurance de rente gérée par le gouvernement et à laquelle participent tous les résidents, fournissant à tous les résidents une source de base de revenu de retraite à vie.La taxe de sécurité sociale qui est déduite de force dans la facture fiscale de chacun est la prime d'assurance de rente en dollars que nous avons payée à l'institution financière du «gouvernement américain».

Du JaponSystème de retraite socialeElle repose également sur trois types d'assurance de rente: l'assurance nationale de retraite, l'assurance de prévoyance et la mutuelle de prévoyance.

En plus de l'assurance de rente émise par les gouvernements de divers pays, les institutions d'assurance commerciales de divers pays émettent également des produits d'assurance de rente que les consommateurs peuvent souscrire.

Pour les résidents américains, l'assurance rente est un moyen important de protéger les revenus de retraite.Pour les résidents du monde mondial à valeur nette élevée, en plus de l'allocation de sources de revenu fixe en monnaie locale, choisir de s'aligner sur les produits d'assurance de rente américains est un excellent moyen de construire une allocation de revenu fixe à vie dans plusieurs devises.