Assurance vie américaineNote aux rédacteurs en chef du guide:Certains de nos amis ont acheté une assurance-vie à Hong Kong avant de déménager aux États-Unis, mais ils sont maintenant confrontés à un dilemme.Afin d'éviter que nos lecteurs ne soient troublés par des problèmes similaires, nous utilisons les termes juridiques de l'IRS pour en parler, si vous envisagez de déménager aux États-Unis ou si vous avez déjà déménagé aux États-Unis, pourquoi ne pas recommander de souscrire une assurance auprès de d'autres pays et régions.

Réfléchissez à deux fois avant d'acheter des produits d'assurance-vie non américains

Réfléchissez à deux fois avant d'acheter des produits d'assurance-vie non américains

L'IRS n'accorde pas le même traitement aux produits d'assurance-vie dans d'autres pays ou régions

pourLes personnes qui ont l'intention d'immigrer aux États-Unis, ou ont immigré (titulaires de la carte verte, citoyens), ou sont devenues des résidents fiscaux américains (autres types de visas, permis de séjour)La fouleEn d’autres termes, il ne convient pas d’acheter d’autres pays ou régionsDividendes d'épargneAssurance-vie fonctionnelle.Parce que ces produits de police peuvent ne pas être conformes à l'IRSArticles 7702 et 7702GDes provisions,Non seulement ils ne bénéficiaient pas d'un traitement "d'exonération fiscale", mais ils avaient également des liens encombrants en matière d'inspection fiscale et de paiement de l'impôt.

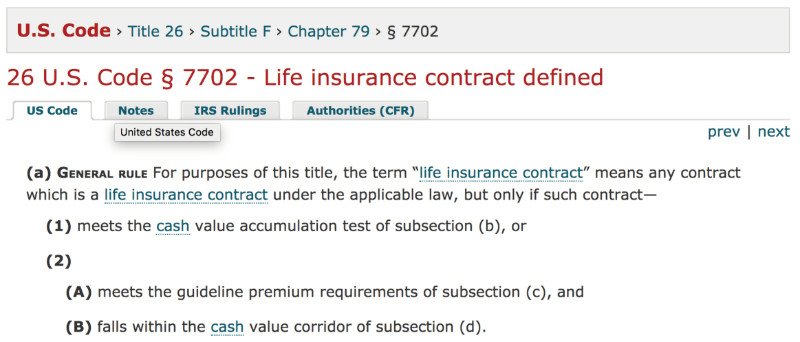

Définition spécifique de la clause 7702

Définition spécifique de la clause 7702

Qu'est-ce que la section 7702 de l'IRS?

L'article 7702 de l'IRS définit les contrats d'assurance-vie que le gouvernement fédéral peut reconnaître et comment percevoir des impôts. La clause 7702 limite le montant de l'indemnisation en cas de décès et le montant total des prestations de police, et définit les normes qui peuvent être considérées comme des produits d '«assurance-vie» dans le cadre de la fiscalité fédérale.Il s'applique aux contrats d'assurance-vie émis après 1985.

tout simplement,Article 7702, qui stipule le montant maximum que le preneur d'assurance peut placer dans une police d'assurance-vie, en franchise d'impôt.

Les dispositions légales font une distinction stricte entre les produits d'assurance vie et les produits d'investissement

Au cours des dernières années, les produits d'assurance-vie à Hong Kong ont été très appréciés et de nombreux amis se rendent à Hong Kong pour souscrire une assurance-vie.Cependant, il convient de noter que l'assurance à Hong Kong est un produit conçu pour s'adapter aux lois fiscales de Hong Kong et n'a pas les mêmes exigences.Par conséquent, l'argent investi par les clients, souvent plus queSection 7702 de l'IRSValeur maximale autorisée.À l'heure actuelle, le produit d'assurance que vous avez acheté à l'origine, appelé "assurance-vie", est devenu un produit d'investissement appelé "Modified Endowment Contract" du point de vue de la législation fiscale américaine. Payez l'impôt sur les plus-values.

Puisqu'il ne s'agit pas d'une assurance-vie, il n'y a aucun moyen de parler des avantages du «paiement différé de l'impôt», de «l'exonération fiscale», de «bénéficier d'incitations fiscales», etc.Ensuite, lorsque vous deviendrez résident fiscal américain, vous serez confronté au problème du paiement des impôts.

Vous devez payer des impôts régulièrement et les procédures sont compliquées

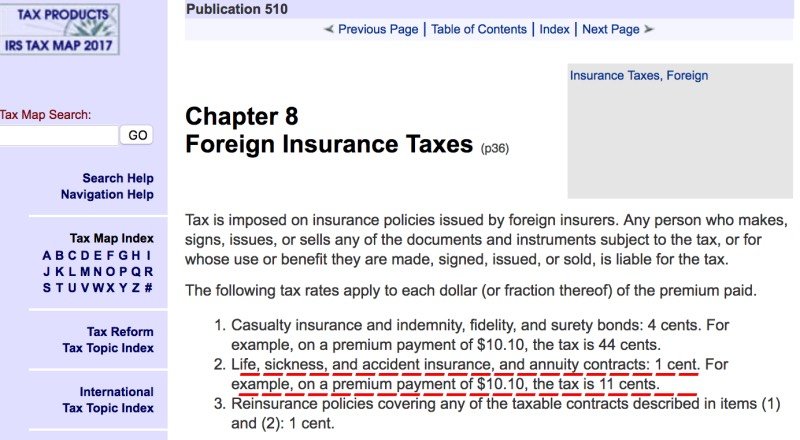

L'IRS stipule que les résidents fiscaux américains qui achètent des produits d'assurance en dehors des États-Unis sont tenus de payer des taxes supplémentaires sur les primes d'assurance. Cette taxe est appelée "Taxes d'assurance étrangères".

Code des impôts officiel de l'IRS sur les taxes et frais d'assurance étrangers

Code des impôts officiel de l'IRS sur les taxes et frais d'assurance étrangers

Cela signifie qu'à partir du moment où vous devenez résident fiscal américain, si vous payez des primes pour une police à l'étranger, l'IRS vous demandera de remplir un formulaire tous les trimestres et vous devrez produire une déclaration de revenus tous les trimestres.Le taux d'imposition spécifique, selon la norme IRS, si la prime est de 10.10 $, alors la taxe est de 11 cents.

Taux d'imposition exceptionnel pour la détention à long terme

Dans le même temps, pour les produits de police d'assurance-vie non américains qui ne répondent pas à la définition du règlement 7702, si la partie valeur de rachat de la police comporte des dividendes, elle est considérée comme une plus-value personnelle aux yeux du gouvernement américain et exige impôt sur le revenu.

Calculé par l'impôt fédéral de 18%, en supposant un taux de rendement annuel des placements de 6.00%, si vous commencez à 35 ans, mettez 1,000 $ dans la police chaque mois, investissez 12,000 $ chaque année et continuez à payer pendant 25 à 60 ans, puis à l'âge de 60 ans, vous paierez 64,507 80 $ en taxes et frais de plus que la valeur de rachat d'une police d'assurance totalement libre d'impôt.Si vous atteignez l’âge de 38 ans, vous paierez XNUMX XNUMX $ supplémentaires en taxes et en frais si vous considérez l’exonération de la taxe sur la valeur de rachat et le paiement des taxes du contrat.

Accepter la surveillance de la loi sur les comptes à l'étranger

Enfin, conformément à la «Foreign Account Taxation Act (FATCA)» du gouvernement américain, les polices d’assurance ayant pour fonction d’épargner des dividendes sont comptabilisées comme des comptes financiers à l’étranger et doivent être déclarées.

La FATCA, qui est entrée en vigueur, est appelée «clause du café gras» à Taïwan

La FATCA, qui est entrée en vigueur, est appelée «clause du café gras» à Taïwan

S'il existe une police d'assurance à l'étranger mais qu'elle n'est pas déclarée honnêtement, une fois que le gouvernement américain l'a trouvée, tout compte financier ou police d'assurance qui n'a pas été déclaré sera condamné à une amende de 30 30 $.Après avoir été notifié par l'IRS, s'il n'y a pas de déclaration dans les 6 jours, une amende de XNUMX par XNUMX jours, jusqu'à un maximum de XNUMX dollars américains.

Divers autres facteurs

L'assurance-vie est un plan à moyen et long terme, et le fait de renoncer à l'assurance à mi-chemin signifie beaucoup de pertes.Si un Chinois souscrivait une assurance-vie en dehors des États-Unis il y a de nombreuses années, après avoir immigré aux États-Unis ou être devenu un résident fiscal américain, il constaterait qu'il était confronté aux problèmes susmentionnés: devrait-il continuer à maintenir la police à le coût des problèmes fiscaux mentionnés ci-dessus, ou aurait-il la peine de couper sa viande?C'est un dilemme.

De plus, en plus des incitations fiscales, etc.De nombreux avantages significatifsDehors, juste dedansCoût premiumÀ cet égard, aucun pays n'est plus compétitif que la police d'assurance américaine.Reflété dans le prix premium, qui estAssurance vie américaineAssuréLes primes d'assurance sont bien inférieures à celles d'autres pays et régions.

En résumé, pourPréparez-vous à immigrer aux États-Unis, ou avez immigré (titulaire de la carte verte, citoyen), ou êtes devenu un résident fiscal américain (autres types de visa, permis de séjour)), les produits conçus par des compagnies d'assurance américaines conformément aux lois fiscales américaines peuvent constituer un meilleur choix. (plus de)

>>> Lecture recommandée:Qu'est-ce que l'assurance 7702, le régime de retraite 7702 ?