Dans Le LifeTank©️ Différent pour le premier trimestre 2022Rendement des stratégies d'investissement alternatives des compagnies d'assuranceDans , nous avons souligné que les assurés qui ont choisi les comptes de stratégie S&P 500 au cours de la dernière année ont généralement obtenu de meilleurs rendements sur les intérêts.

Alors que le marché commençait à se replier fortement, certains assureurs ont surperformé, en offrant les taux les plus basTaux de rendement garanti, CombinéIndice S&P 500Sync% 15.00 +taux de croissance sur un an,Effectivement atteint au T1 "Pas de perte d'argent, pas de perte d'argent, appréciation régulière des actifs” objectif de couverture du capital.

Quel est le taux de rendement annuel de la valeur de rachat pour les détenteurs de ces actifs assurés ?Comment est calculé le taux de rendement annuel sur la valeur de rachat?

U.S. Life Insurance Guide Institutions membres de la communauté, avec le consentement du titulaire de policeLa vie bourdonnante, qui prévoit un décompte annuel en février 2022Déclaration d'assurance.A travers l'explication du calcul des intérêts du revenu du décompte annuel d'assurance, nous aiderons l'assuré à mieux comprendre ces deux problèmes courants concernant le compte de gestion de patrimoine d'assurance.

1. Quelle stratégie compte le produit d'assurance a-t-il choisi ?

Les produits d'assurance émis par différentes marques d'assurance offrent différents comptes de stratégie d'investissement parmi lesquels les assurés peuvent choisir.

Dans la colonne de l'American Life Insurance Guide©️, nous avons expliqué en détail les plus courants parmi les principaux produits d'assurance basés sur l'actif., un compte de stratégie d'investissement et de gestion de patrimoine composé de quatre grands indices boursiers mondiaux.

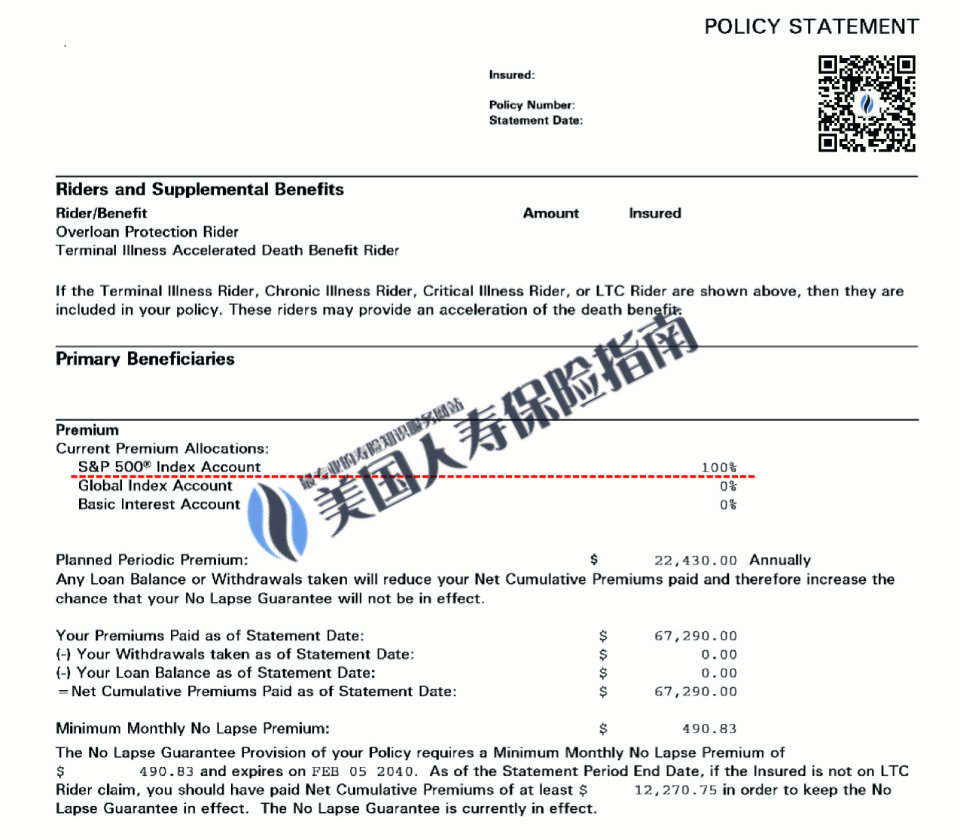

Quels comptes sont fournis dans ce produit d'assurance?

D'après la partie de la zone de ligne rouge de la figure ci-dessus, nous pouvons voir que celui détenu par le preneur d'assurance fournit les 3 comptes de stratégie financière suivants :

- Compte indiciel S&P500®️

- Compte indiciel mondial mondial

- Compte à taux fixe

Les primes que nous investissons peuvent être librement réparties entre les trois comptes de gestion de fortune selon des proportions différentes.

Dans la capture d'écran de ce relevé annuel pour 2021/2022, la partie en ligne rouge indique que les fonds de primes de l'assuré sont actuellement100%都stocké dansCompte indiciel S&P500®️dans.

(>>>Lecture associée :Évaluation|2022 Q1 Index Strategy Return and Insurance Brand Ranking )

(>>>Lecture associée :Publications scientifiques populaires | Quels sont les 4 comptes indiciels d'investissement et financiers les plus courants dans l'assurance en dollars américains ?)

2. Quel est le taux plafond de rendement de l'assurance ?comment travailler?

Le taux de rendement plafond est appelé Cap Rate en anglais.C'est la promesse de la compagnie d'assurance de donner le taux de rendement le plus élevé à un sous-compte financier.

Au cours des deux dernières années, en raison des fluctuations drastiques du marché des options, la plupart des compagnies d'assurance ont choisi de réduire le taux plafond du compte de stratégie indicielle S&P 500 dans le compte de police afin de réduire les coûts.

Certaines marques d'assurance-vie courantes dans la communauté chinoise ont ajusté le taux de plafond annuel au cours des deux ou trois dernières années, grâce aux commentaires réels de différents assurés, tels queAssurance vie nationale, et a progressivement abaissé le taux de rendement plafond sur le compte S&P500 de 12 % à 9 % ;Assurance AIGIl a été réduit de 13 % à 10 %. (À partir de février 2022)

Les assurés doivent vérifier votre facture d'assurance annuelle ou contacter votre compagnie d'assurance,Courtier d'assurance,Conseiller financier en assurance vie, pour en savoir plus sur les modifications du taux d'intérêt maximal du plafond des prestations de votre police.

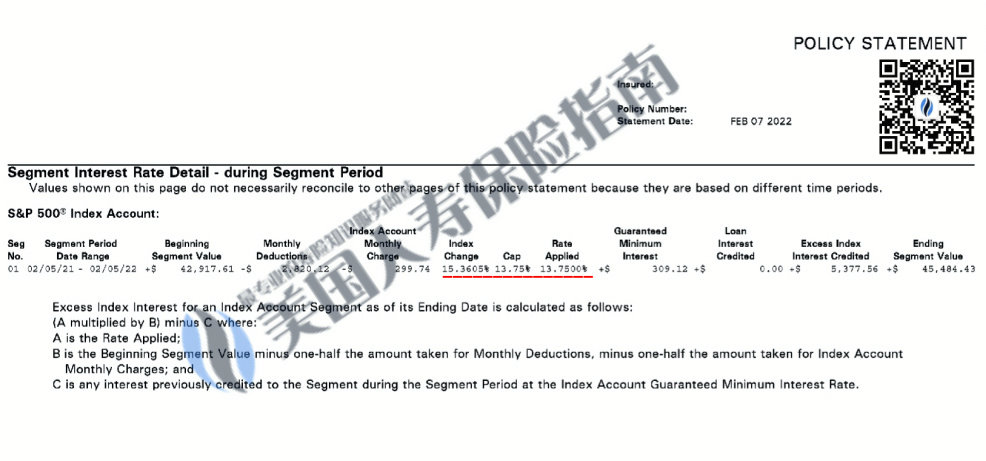

Pour illustrer le fonctionnement du taux de rendement plafonné sur un compte assuré en dollars,Guide américain de l'assurance-vie©️Utilisé cette copie du preneur d'assurancerelevé annuelLa section sur le rendement du compte et le taux d'intérêt sera expliquée.

在投保人的這份年度保險賬戶對賬單中,我們可以看到,在2021年02月5日到2022年02月5日這一年期間,S&P500指數上漲了+ 15.3605%.

在投保人的這份年度保險賬戶對賬單中,我們可以看到,在2021年02月5日到2022年02月5日這一年期間,S&P500指數上漲了+ 15.3605%.

L'indice du taux plafond (Cap) de ce produit d'assurance est de 13.75 %. Par conséquent, le taux d'intérêt annuel réel du compte de police est+ 13.75%.

La performance annuelle de ce taux de rendement effectif, dépassantScénario de démonstration de prédiction(Illustration) et analysent de manière approfondie la situation des primes, le levier de la politique est actuellement en bon état de fonctionnement.

Résumé de l'évaluation de la facture d'assurance

à travers la paireDéclaration d'année d'assuranceinstruction de,Guide américain de l'assurance-vie©️ expliqué au public"Sous-compte de stratégie d'indice d'assurance"avec"Rendement du plafond d'assurance” concept et principe de fonctionnement.

USD Whole Life Insurance est un outil de levier financier flexible et puissant avec un large éventail d'applications.Mais tirer le meilleur parti de cet outil et atteindre les objectifs financiers de notre famille n'est pas une solution unique.Il est indissociable du contrôle à long terme et continu du marché et de l'analyse des données du personnel financier professionnel de l'assurance-vie.

Guide américain de l'assurance-vie©️ Depuis sa création, le principe LBYB a été proposé – "Apprendre avant d'acheter",Étudiez avant d'acheternotion de bon sens.

Également disponible sur le site communautaire American Life Insurance Guide ©️(TheLifeTank.com)Collège d'assurance,Centre de produits d'assurance,Évaluation des produits d'assurance,Guide de stratégie d'assuranceUn grand nombre de sujets spéciaux sont disponibles pour les investisseurs et les assurés.Guide américain de l'assurance-vie©️ Sera nommé par la communauté à l'avenirLa vie bourdonnanteCollaborez, examinez et partagez davantage de données sur les comptes de police.

Combiné avec divers partages d'expériences professionnelles, plus d'excellentsConseiller financier en assurance vieAvec une assistance professionnelle, nous pouvons rationnellement choisir et porter des jugements en fonction des avantages et des inconvénients et de la situation réelle de la famille lors de la demande d'une police d'assurance en dollars américains, afin de réaliser l'utilisation de l'assurance-vie en dollars américains, un puissant levier financier, pour atteindre l'objectif financier ultime de la famille. (Fin du texte intégral)

(>>> Lecture recommandée:Stratégie d'assurance|Comment faire le premier pas ?4 sujets communs dont les conseillers en assurance doivent discuter)

(>>> Lecture recommandée:(Photo) Qu'est-ce que le relevé annuel d'une assurance-vie en dollars ?Quel est le calcul des intérêts du revenu annuel de la police ?)

(>>> Lecture recommandée:Acheter une maison en 3 étapes vs souscrire une assurance en 3 étapes ?Que dois-je faire si je soupçonne que mon compte d'assurance sera résilié ?)

À propos de LifeTank © ️ - LBYB

LBYB - Apprenez avant d'acheter, est TheLifeTank.com - Guide américain de l'assurance-vie©️Proposition d'un concept directeur pour les particuliers et les familles pour configurer l'assurance financière.Compte tenu des propriétés d'instruments financiers extrêmement diversifiées de l'assurance-vie et de l'assurance de rentes américaines, l'application de ces produits dans le domaine de l'accumulation de patrimoine et de la succession a dépassé les produits d'assurance des consommateurs que les consommateurs peuvent comprendre au sens traditionnel.Le manque d'éducation aux connaissances de base correspondante et l'impact d'une éducation unilatérale peuvent nuire à vos intérêts après de nombreuses années.Avant de souscrire à une police d'assurance, l'American Life Insurance Guide©️ encourage les consommateurs et les investisseurs à apprendre et à comprendre à l'avance les principes de fonctionnement et les fonctions de base de ces produits financiers, afin d'obtenir des solutions qui peuvent réellement protéger leur famille et leur patrimoine.

* Taux plafond, le taux plafond n'est pas garanti et la compagnie d'assurance a le droit d'ajuster le taux plafond à tout moment.

*Cet article utilise des relevés d'année de police en dollars américains pour éduquer le public sur les concepts de base et la connaissance de l'assurance-vie et ne représente pas notre approbation de ce produit d'assurance particulier.