¿Qué es un seguro de vida y para qué sirve?¿Quién necesita un seguro?¿Y por qué es importante el seguro de vida?

Guía estadounidense de seguros de vida > Academia de seguros de vida > ¿Qué es un seguro de vida?

Creo que todo el mundo ha oído hablar del término "seguro de vida".Pero si se le invita a hablar con otros sobre el seguro de vida, ¿puede hacerlo?¿Qué sucede si necesita describir diferentes cláusulas, regulaciones o tipos de seguros?¿Para qué sirve un seguro de vida?¿Cuánto tiempo está garantizado?¿Quién lo necesita?Esto puede parecer complicado, pero la respuesta es bastante simple.

La función inicial del seguro de vida es proporcionar a sus seres queridos una suma de dinero libre de impuestos cuando usted fallezca para que puedan seguir logrando sus metas financieras.Este es un activo valioso que le permite sentarse y relajarse. Incluso si no está con el beneficiario, pueden ser atendidos.

Hasta ahora, la póliza de seguro de vida con valor en efectivo de por vida en los Estados Unidos se ha convertido en un producto financiero integral profesional complejo para satisfacer las necesidades de enfermedades, impuestos, herencia, patrimonio y otros aspectos.

En la Guía de seguros de vida estadounidense, aprenderá:

- Que es un seguro de vida

- ¿Cómo funciona el seguro de vida?

- Ventajas del seguro de vida

- Por qué es importante el seguro de vida

¿Qué es un seguro de vida?

El seguro de vida es un contrato entre el asegurado y el asegurador (empresa) o el asegurador. El asegurador (empresa) se compromete a pagar a un beneficiario específico después de la muerte del asegurado (normalmente el titular de la póliza).Según el contrato, otros eventos como una enfermedad terminal, una enfermedad grave, una lesión o una enfermedad grave también pueden provocar el pago.

Una póliza de seguro de vida es un contrato legal y los términos del contrato describen los límites de los eventos de seguros.Las excepciones específicas generalmente están escritas en el contrato para limitar la responsabilidad de la compañía de seguros; ejemplos comunes son suicidio, fraude, guerra, disturbios y reclamos relacionados.

¿Cómo funciona el seguro de vida?

Una vez que comprenda el significado legal del seguro de vida, el seguro de vida es más fácil de entender.En el siguiente paso, aprenderemos a comprender los componentes comunes de una póliza de seguro, cómo solicitarla y los diferentes tipos de pólizas de seguro y los costos relacionados.Al aprender este conocimiento, comprenderá cómo obtener el seguro adecuado para su familia de acuerdo con sus necesidades.

¿Cuáles son las características comunes de los seguros de vida?

Independientemente del tipo de póliza que compre, el seguro de vida incluye las siguientes 5 partes:

Asegurado / Asegurado Personas aseguradas por compañías de seguros de vida.

Tenedor de una póliza La persona u organización propietaria de la póliza de seguro de vida.Normalmente, si el asegurado fallece, se paga un beneficio por fallecimiento.Por lo general, el asegurado y el tomador de la póliza son la misma persona.

Beneficiario / Beneficiario La persona u organización que recibe el pago.Se puede designar más de un beneficiario.

Premium / Premium Un pago mensual o anual para mantener la póliza válida.Si deja de pagar las primas, la póliza caducará.

Beneficio de muerte Comúnmente conocido como monto del seguro, indemnización por muerte.Es el monto total pagado cuando se activa la condición de compensación.Una vez que paga la primera prima, la póliza de seguro de vida entra en vigencia, lo que significa que una vez que la póliza entra en vigencia, usted es elegible para el beneficio por fallecimiento.

La compañía de seguros no tiene la obligación de pagar una indemnización por muerte en las siguientes circunstancias especiales:

-

- La póliza de seguro de vida a término del titular de la póliza ha vencido

- La póliza caduca o se cancela

- La muerte ocurrió dentro de los dos años posteriores a la entrada en vigencia de la póliza y la compañía de seguros encontró evidencia de fraude en la solicitud.

¿Cómo solicitar un seguro de vida?

La solicitud del seguro de vida suele tardar de 3 a 8 semanas de principio a fin.Pero, por lo general, solo necesita 7 pasos para completar todo el proceso.El siguiente es el proceso de solicitud:

1. Obtenga planes y cotizaciones gratis.Al comparar los diseños de los esquemas y las tarifas de diferentes compañías de seguros, es posible asegurarse de que se obtenga el esquema de diseño de pólizas de seguro requerido.No tiene que pagar cotizaciones de seguros de vida.

2. Elija su póliza de seguro.Considere sus objetivos, costos, servicio al cliente y tiempo promedio de aplicación.

3. Complete el formulario de solicitud.Puede completar el formulario de solicitud en línea o autorizar a un experto para que lo ayude.De cualquier manera, debe responder alguna información básica sobre ingresos y salud.

4. Participar en un examen físico.Como parte del proceso de suscripción, es posible que deba realizar un examen médico similar a un examen médico básico.El examen es gratuito y el médico forense vendrá a su domicilio o al lugar designado según su horario.Después de 2020, con el desarrollo de la tecnología y la tecnología de big data, muchos seguros brindanProceso de seguro sin examen médico, Para los asegurados sanos de entre 18 y 50 años, el seguro se puede completar en un plazo de 5 días como mínimo.

5. Completa la entrevista.El corredor de seguros le hará algunas preguntas sobre su estilo de vida y su salud.

6. Esperando aprobación.La compañía de seguros recopilará toda la información para determinar la prima final, que debe ser similar a la cotización que recibió.

7. Firme su póliza.Después de que firme la póliza y pague la primera prima, su póliza entrará en vigencia.

Para obtener más información, comprenda exactamente lo que debe hacer al solicitar un seguro de vida.

¿Cuáles son los diferentes tipos de seguros de vida?

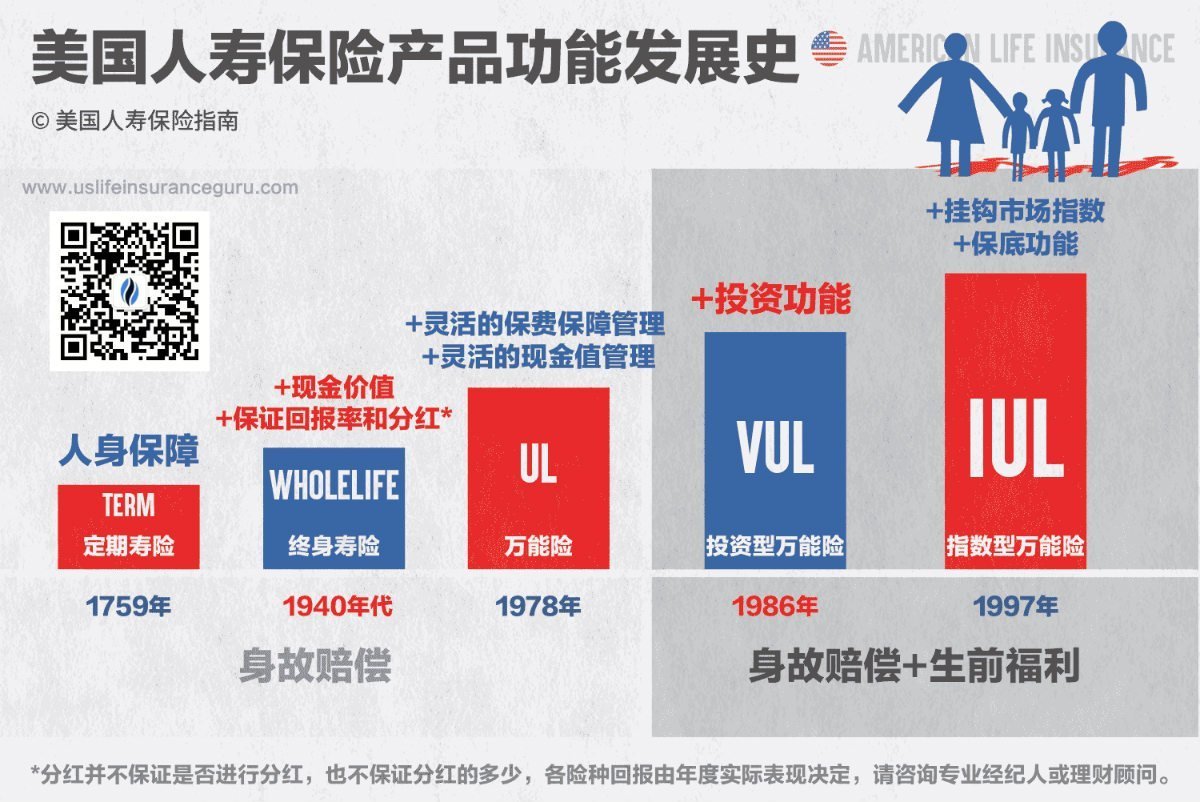

"Seguro de vida" es solo un término general Cuando se trata de productos de seguros, existen muchos tipos de productos.La duración de la póliza, los costos del seguro y las deducciones adicionales dependen de las diferentes coberturas de seguro acordadas para cada producto.Pero, en términos generales, dividimos el seguro de vida en dos tipos diferentes: seguro de vida temporal y seguro de vida total.La siguiente figura muestra la historia del desarrollo de las funciones de los productos de seguros de vida:

Seguro de vida a término / Término

El seguro de vida a término es válido por una cierta cantidad de años, que se denomina Término.Cuando finaliza el período, se declara que la póliza expira.Este suele ser el tipo de seguro de vida más asequible y se utiliza para proporcionar una indemnización por fallecimiento al beneficiario durante el tiempo que lo necesite.

Obtenga más información sobre el seguro de vida temporal.

Seguro de vida completo / permanente

El seguro de vida entera no tiene fecha de vencimiento. Mientras el asegurado pague la prima, la póliza seguirá siendo válida.También hay una parte del valor en efectivo del seguro de vida total, como una herramienta de inversión que se puede utilizar.En comparación con el seguro de vida a término, la función de acumulación de valor en efectivo aumenta parcialmente el precio del seguro de vida total.

Los productos de seguro de vida total incluyen:

- Seguro de vida participante / Vida entera

- Vida universal

- Seguro universal de inversión VUL / Vida Universal Variable

- NSR / vida universal garantizada

- Vida universal indexada IUL / Vida universal indexada

Comparación de seguro de vida temporal y seguro de vida total

¿Seguro de vida temporal o seguro de vida total?Creo que la mayoría de los usuarios que son nuevos en los seguros de vida estadounidenses se harán esta pregunta.Para la mayoría de las personas, el seguro de vida temporal es una buena opción porque tiene un precio razonable y es simple.Sin embargo, para los clientes con una situación financiera más complicada, un seguro de vida completo con función de reserva de valor en efectivo y protección permanente es muy útil.Busque un corredor profesional con licencia o un experto financiero que pueda ayudarlo a determinar qué opción es más adecuada para sus necesidades.

cuanto cuesta el seguro de vida?

Según las estadísticas de la Asociación de la Industria de la Asociación Estadounidense de Investigación y Mercado de Seguros de Vida de LIMRA, para un no fumador de 20 años, el costo estimado de un seguro de vida temporal con un monto asegurado de $ 250,000 es de aproximadamente $ 160 por año.El costo real del seguro de vida depende de muchos factores, incluido el lugar donde vive, su edad, su salud y su historial médico, su historial financiero y sus pasatiempos.Por supuesto, la cantidad de pólizas cubiertas, el tipo de protección y la duración del período de protección también afectarán la tarifa.

Las diferentes compañías de seguros sopesan estos factores de diferentes maneras, por lo que es importante comparar las cotizaciones de varias compañías para asegurarse de obtener el plan más asequible.

¿Cuáles son las ventajas del seguro de vida?

El seguro de vida tiene muchas ventajas que lo convierten en una parte esencial de la planificación financiera.Si contrata un seguro de vida como parte de un plan de protección familiar, tiene las siguientes ventajas importantes.

Financiamiento libre de impuestos

El beneficio por fallecimiento proporcionado por la póliza de seguro de vida es una suma libre de impuestos.Esto significa que la cantidad total se donará en su totalidad a sus beneficiarios.

Este es un plan de protección asequible para todos.

Aunque el costo exacto del seguro de vida varía, en gran medida, es bastante asequible.Considere esto: un hombre sano de 30 años puede comprar una póliza de seguro de vida completa con una suma asegurada de US $ 40 por solo US $ 100,000 al mes.Este gasto es solo sobre el costo mensual de comunicación por teléfono móvil o el costo de una comida.Dado que la acumulación de una comida puede ayudar a pagar los gastos universitarios, los préstamos para la vivienda, los planes de jubilación e incluso los gastos por lesiones y enfermedades graves, el dinero vale mucho la pena.

Esta es otra herramienta de inversión

El seguro de vida a término es muy simple, pero los productos de seguro de vida total con función de valor en efectivo se pueden utilizar como una herramienta de inversión obligatoria (a diferencia de los ahorros obligatorios).Antes de invertir o decidir si toda la póliza de seguro de vida es correcta, debe consultar a un asesor financiero. Si ya tiene otras opciones de inversión libres de impuestos (como ROTH IRA, bonos del gobierno), los productos de seguro de vida se pueden utilizar como otro adicional. herramienta de gestión de inversiones y finanzas para usted.

¿Por qué es importante el seguro de vida?

Es importante hacer un buen plan financiero familiar o personal, pero si usted es la principal fuente de ingresos de la familia y fallece, entonces todos los planes no tienen sentido.La importancia y la importancia del seguro de vida radica en la confianza en la vida que brinda:

- Proporcionar planes de protección futuros para su familia, como planes de matrícula universitaria y planes de ingresos de por vida libres de impuestos después de la jubilación.

- Pagar un préstamo hipotecario o estudiantil

- Dejar un plan patrimonial y sucesorio para hijos, nietos o sociedad

- Paga el funeral y otros gastos al final de la vida. Según las estadísticas, el costo promedio es de casi $ 10,000

Para obtener más información, comprenda con precisión el propósito y la función del seguro de vida.

¿Quién necesita un seguro de vida?

El seguro de vida es una herramienta útil para la mayoría de las personas, pero esto no significa que todos lo necesiten.Las siguientes pueden ser excepciones:

- No tiene beneficiarios.Si es joven y soltero, y nadie vive de sus finanzas, es posible que no necesite un seguro de vida.Pero recuerde, todavía tiene una razón para comprarlo.A medida que pasa el tiempo, cuanto más tarde compre, más caras serán las primas del seguro de vida, por lo que puede optar por solicitarlo cuando el costo sea más bajo cuando sea joven.Aunque no hay beneficiarios, es posible que desee retribuir a la comunidad y la sociedad y dejar el dinero a algunas organizaciones o organizaciones benéficas.

- No tiene (o espera) ninguna deuda.Si su muerte no genera deudas con su familia, parientes o amigos, es posible que no necesite un seguro de vida.Pero también debe considerar las deudas futuras, como el costo de llevar a sus hijos a la escuela o cuidar a los padres ancianos.Es importante mirar hacia adelante a la demanda esperada de su seguro de vida, no solo evaluar el pasado.

- Puede asegurarse usted mismo.Incluso si tiene o espera una deuda, puede usar sus ahorros para pagarla por completo.

Si no se encuentra en uno de estos escenarios, debería considerar seriamente un seguro de vida.Si no lo tiene, puede, en el peor de los casos, dejar que sus seres queridos sufran económicamente; esto se puede evitar fácilmente a través de un seguro de vida.

insurGuru © ️Lectura recomendada