En los últimos años, cada vez más chinos que se enriquecieron primero están buscando nuevas herramientas de inversión financiera y gestión de patrimonio, buscando la asignación de activos en dólares en el extranjero.En la actualidad, los inteligentes y los ricos han comenzado a centrar su atención en los seguros de vida en los Estados Unidos y consideran el seguro de vida de gran cuantía en los Estados Unidos como el arma secreta de elección para la asignación de activos en dólares.

Hoy, discutiremos las 10 preguntas principales que todos deberían aclarar antes de comprar un seguro estadounidense.

Pregunta XNUMX: ¿Quién es apto para comprar un seguro estadounidense?

"Ahora, el seguro estadounidense es la forma más popular de administración financiera. Todos lo están comprando y yo también quiero comprarlo". Muchas personas compran seguros con la actitud de seguir la tendencia, pero como inversión financiera a largo plazo, los seguros necesitan estar completamente preparado y financieramente preparado.Entonces, ¿quién es adecuado para comprar un seguro estadounidense?

1. Nacido en los Estados Unidos

2. Mi hijo o yo tenemos la intención de emigrar a los Estados Unidos en el futuro.

3. Planificación de enviar al niño a estudiar en el extranjero

4. Preocupaciones por la próxima tributación global (CRS) de China o el futuro impuesto a la herencia

5. Preocupado de que la riqueza en China se diluya en el futuro y desea transferir parte de la inversión a Estados Unidos para diversificar el riesgo.

6. Después de comparar países, quiero comprar la póliza de seguro más rentable.

Pregunta XNUMX: ¿Cuáles son las ventajas del seguro estadounidense en comparación con otros países?

1. El mercado de seguros de EE. UU. Está maduro y desarrollado

La industria estadounidense de seguros de vida tiene una larga historia, desde la primera póliza emitida en 1762 hasta el presente, tiene una historia de más de 250 años y es un mercado maduro y desarrollado.Según las estadísticas, hay más de 800 compañías de seguros en los Estados Unidos. Como resultado de la feroz competencia, cada compañía ha hecho todo lo posible para lanzar productos con competitividad en el mercado.

2. La ley de seguros de EE. UU. Protege bien

El seguro de vida emitido en los EE. UU. Está estrictamente protegido por las leyes de EE. UU. Debe saber que la mayoría de las leyes de EE. UU. Están diseñadas para proteger a los consumidores, especialmente en términos de leyes de seguros. Por el contrario, las compañías de seguros no podrán Negarse a resolver el reclamo por razones ambiguas .A juzgar por las normas vigentes, siempre que hay una disputa por reclamo, la protección de los clientes en la ley de EE. UU. Es mucho mayor que en China.

Pregunta XNUMX: ¿Son costosas las primas de seguros en los Estados Unidos?

¡Mucha gente piensa que debe ser muy caro comprar un seguro en los Estados Unidos!De hecho, el seguro estadounidense es actualmente el seguro más rentable del mundo.En términos de primas, me temo que ningún país puede competir con Estados Unidos.En términos de seguros similares: las primas en los Estados Unidos son 1/3 de Hong Kong, Taiwán y Corea del Sur, 1/5 de Japón y 1/6 de China continental.

Para dar un ejemplo intuitivo: un hombre de 40 años también paga 5 dólares estadounidenses en primas cada año, paga 10 años y paga una prima total de 50 dólares EE.UU .. ¿Cuánto seguro puede comprar?

- Seguro de Hong Kong: 100 millón

- Seguro de EE. UU .: 460 millones

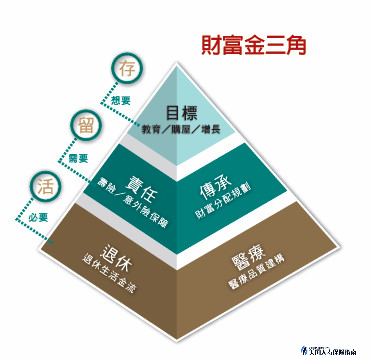

Pregunta XNUMX: Al elegir un seguro de vida, ¿qué aspecto debería considerar más?

Cada póliza de American Life Insurance es personalizada, es decir, el asesor financiero se enfocará en las necesidades del cliente y recomendará la póliza más adecuada para el cliente.

Entonces, antes de comprar un seguro, debe comprender claramente sus necesidades.Según la experiencia pasada, las opciones de política que más les interesan a los clientes son:

1. La prima es barata y se acumula parte del valor en efectivo de la póliza.

2. Maximizar los ingresos de jubilación libres de impuestos

3. Contrato de prestaciones en vida, incluidas las reclamaciones de cuidados a largo plazo por enfermedades graves

4. El valor en efectivo de la póliza crece de manera constante sin impuestos ni intereses compuestos, y la póliza se puede utilizar como hipoteca para obtener efectivo en el futuro.

Pregunta XNUMX: ¿Qué materiales necesitan los extranjeros para adquirir pólizas de seguro?

Información que los extranjeros deben presentar al comprar un seguro de EE. UU.:

1. Aplicación

2. Plan de seguro

3. Copia del pasaporte

4. Registros médicos dentro de los 5 años (tráigalos cuando salga del país)

6. Comprobante de recursos financieros preparado por un contador público certificado (como solicitar un monto asegurado de más de US $ 300 millones)

(Actualizado en septiembre de 2018) Formas para que los extranjeros adquieran un seguro de EE. UU.

Pregunta XNUMX: ¿Cuáles son las precauciones durante el examen físico?

- Recuerde siempre beber agua con frecuencia y beber mucha agua tanto como sea posible en la mañana del examen físico (recordatorio íntimo: beber agua, no bebidas ~)

- Evite el ejercicio excesivo dentro de las 24 horas anteriores al examen físico (evite producir grandes cantidades de ácido láctico en el cuerpo)

- Dentro de las 48 horas previas al examen físico, trate de comer liviano y evite alimentos irritantes como café, vino, comidas picantes y grasosas.

Pregunta XNUMX: ¿Cuándo se pagará la prima?

1. Pago después de recibir la póliza

2. O antes de recibir la póliza, siempre que la póliza haya confirmado la tasa de la prima y la compañía de seguros confirme que se emite la póliza, el cliente puede emitir un cheque para pagar la prima primero.

Pregunta XNUMX: ¿Cuándo entrará en vigencia la política?

La compañía de seguros debe recibir el recibo del cliente y la prima inicial al mismo tiempo después de que la póliza entre en vigencia.

Pregunta XNUMX: Una vez fallecido el asegurado, ¿cómo liquidar el siniestro?

1. Cuando el asegurado fallece, el beneficiario debe notificarlo inmediatamente al corredor de seguros.

2. El corredor de seguros ayudará al beneficiario a completar el formulario de solicitud de reclamación por fallecimiento lo antes posible.

3. El corredor de seguros envía el formulario de solicitud de reclamación por fallecimiento firmado y el certificado de defunción original emitido por la unidad gubernamental a la compañía de seguros.

4. La compañía de seguros envía la liquidación del reclamo y el cheque de caja al beneficiario (algunas compañías de seguros pueden aceptar la solicitud del cliente de remitir a la cuenta designada por el cliente)

En general, las grandes compañías de seguros de vida con altas calificaciones crediticias en los Estados Unidos resuelven las reclamaciones con bastante rapidez, por lo general en unas pocas semanas.

Notas:

1. Si la persona asegurada muere en el extranjero, el certificado de defunción emitido por el gobierno local debe traducirse al inglés y pasar por el consulado local de los Estados Unidos.

2. Si la muerte del asegurado ocurre dentro de los dos años a partir de la fecha de vigencia del seguro, la compañía de seguros tiene derecho a investigar y exigir a los familiares o beneficiarios pertinentes que proporcionen más documentos de respaldo.

Pregunta XNUMX: ¿Cuáles son los tipos de seguros de vida estadounidenses?

1. Vida a término

Seguro de término de vidaEs un seguro "básico", que sólo entra en vigor durante el período asegurado correspondiente.Por ejemplo, 5 años, 10 años, 20 años ... Si el asegurado fallece dentro del período asegurado, puede obtener una indemnización.Este es solo un seguro puro, sin ningún valor en efectivo, solo para su tranquilidad y tranquilidad.

+ Barato

- El período de garantía es corto

- Cuanto más antiguo pueda comprar la aseguradora, el plazo es más corto, y cuanto más antiguo, más cara es la prima.

2. Seguro de vida entero WL (vida entera)

Seguro de vida completo participanteEs un seguro común en los Estados Unidos.El valor en efectivo de este tipo de seguro tiene una función de diferimiento de impuestos en la póliza, con el paso del tiempo, el valor en efectivo del seguro aumentará.Las compañías de seguros pagarán dividendos regularmente en función de la rentabilidad de la empresa.Los dividendos obtenidos pueden seguir acumulándose.

+ Dividendos regulares

+ Utilizado para pagar el impuesto a la herencia

- La tasa de devolución de dividendos no será muy alta

- La tasa de interés del préstamo por el valor en efectivo de la póliza es actualmente del 4% al 6% anual, y debe reembolsarse.

- La prima es la más alta entre todos los productos de seguros.

3. Vida universal

Seguro universalEste tipo de seguro es una evolución de Whole Life.Las pólizas de seguro universales tienen mucha flexibilidad flexible, puede pagar en cualquier momento, el costo puede ser mayor o menor, pero para lograr el nivel más bajo de pago.También tiene un valor en efectivo, con una tasa de rendimiento indeterminada cada año a medida que se mueve el interés del mercado.Es un producto conservador como el seguro de vida total, y la tasa de rendimiento no es particularmente alta.

+ Tasa de retorno regular

+ Método de pago flexible

- Tasa de retorno plana

4. Seguro universal orientado a la inversión (vida universal variable)

Este tipo de seguro ha evolucionado del seguro universal tradicional, la diferencia clave es que los clientes pueden optar por invertir en diferentes fondos de la póliza de seguro para obtener los correspondientes rendimientos de inversión.El límite superior no está limitado y los ingresos incluidos en la póliza de seguro no necesitan ser gravados.Pero al mismo tiempo, no hay garantía: si la cuenta de efectivo pierde demasiado en el mercado financiero, entonces el asegurado debe agregar más efectivo para mantener la efectividad del seguro.Por tanto, este tipo de producto tiene el mayor riesgo de mercado.

+ Tener las ventajas anteriores del seguro universal

+ Posiblemente alta tasa de rendimiento del fondo

- Posibilidad de graves pérdidas de fondos

-No garantizar el fondo, lo que resulta en la pérdida del principal y el reembolso de las primas.

Es importante tener en cuenta que no hay nada bueno o malo en el tipo de seguro. Cada plan tiene sus propias fortalezas y los clientes deben decidir qué producto de seguro necesitan en función de su propia situación y necesidades.

El modo de funcionamiento de las compañías de seguros estadounidenses es muy diferente al de China. La mayoría de las compañías de seguros no contratan agentes de seguros a tiempo completo porque los costos laborales son demasiado altos.Por lo general, pondrán sus productos a las compañías de agencias de seguros, y estas compañías ayudarán a venderlos y darán ciertas comisiones.La ventaja de esto es que puede reducir costos y utilizar el poder de muchas agencias para vender sus propios productos. Para la agencia, también pueden proporcionar diferentes recomendaciones de compra de productos de seguros de acuerdo con las necesidades de los diferentes clientes.En este caso, es particularmente importante elegir un corredor de seguros altamente profesional, experimentado y confiable.

(Este artículo proviene de la columna "U.S. Insurance" de un autor externo)

* Califique a los autores de las columnas a continuación. Las columnas con calificaciones bajas de lectura a largo plazo se cerrarán.

Haga clic aquí para obtener una comprensión detallada y completa de insurGuru © ️Clasificación y ventajas y desventajas del seguro de vida de EE. UU.