Werden Lebensversicherungsprämien einmalig, 1 Jahre, 10 Jahre oder lebenslang gezahlt?

Bestimmte Lebensversicherer bieten auch die Möglichkeit an, Prämien bis zum 65. Lebensjahr und bis zum vollendeten 100. Lebensjahr zu zahlen.Angesichts der vielen Möglichkeiten, Prämien zu zahlen, welche ist die beste für uns?

Es liegt auf der Hand, dass die beste Art der Prämienzahlung von unserer eigenen finanziellen Situation und dem Zweck der Versicherung abhängt.Der für Sie passende Premium-Zahlungsplan darf von mir überhaupt nicht genutzt werden.

Daher ist es wichtig zu verstehen, wie unsere Lebensversicherungsprämien bezahlt werden können, welche Prämienoptionen wir haben und welche Vor- und Nachteile wir haben.Amerikanischer LebensversicherungsführerDie Experten in der Community kombinieren öffentliche Fall- und Branchendaten, um Versicherungsnehmern zu helfen, Folgendes zu verstehen:

- Welche Premium-Zahlungsmethoden kann ich wählen?

- Wie zahlt man Prämien ist am beliebtesten?

- Kann die Prämie nach der Versicherung nicht geändert werden?

Welche Premium-Zahlungsmethoden kann ich wählen?Was sind die Vor- und Nachteile der einzelnen?

Welche Prämienzahlungsmethode wir verwenden, hängt von unserer Motivation oder unserem Zweck bei der Beantragung einer Versicherung ab.

Das Streben nach Vermögensaufbau kann das Ziel mancher Versicherungsnehmer sein.

Je kürzer die Zeit ist, um genügend Prämien zu zahlen, desto mehr kann das Wachstums- und Kumulpotenzial des Versicherungsvermögens gesteigert werden.

以Ersparnis Teilnehmende Versicherung-LebensversicherungBeispielsweise ist ein 10-Jahres-Prämienplanungsplan effektiver bei der Akkumulation des Barwerts des Kontos als ein 20-Jahres-Prämienplanungsplan.

Universelle Risikolebensversicherung mit sehr flexibler Prämienzahlungsmodalität – wie z.B.Garantierte Versicherung, Kapitalanlageversicherung, oderIndexversicherung——Der Versicherungsnehmer kann sogar im ersten Jahr zahlenSo viel wie möglichUm die schnellste Ansammlung von Barwerten zu erreichen, um die Ansammlung von Policenvermögen abzuschließen.

(>>>Verwandte Lektüre:Popular Science Post|Warum möchte ich mehr Prämien einzahlen, aber ich darf nicht?)

Der Wunsch nach lebenslangem Schutz kann das Ziel anderer Versicherungsnehmer sein.

Im Laufe der Inflation und im Laufe der Zeit ist es also auch eine „defensive“ Prämienzahlungsstrategie, relativ weniger „Geld“ zu verwenden und die Hebelwirkung des Marktes zu nutzen, um einen festen Betrag an Schutz zu kaufen.

Wir können die Prämie auf 20 Jahre verlängern oder bis 65 Jahre zahlen - vielGanzes LebenDie Police sieht auch einen Zahlungsplan bis zum Alter von 100 Jahren vor, um den Zustand des Policenkontos zu überwachen, was die jährlichen Zahlungskosten senken und uns mehr Liquidität verschaffen kann.

Der Abschluss einer Lebensversicherung für Ihre Kinder oder Enkel ist ein „ewiges“ Thema.

Einige Eltern und Großeltern,Wählen Sie in der Regel einen Plan, der sich in 10 bis 20 Jahren auszahlt, Lebensversicherung für Kinder oder Enkel zu kaufen.

Das hat den Vorteil, dass nach 10 bis 20 Jahren Kinder und Enkelinnen erwachsen sind.Zu diesem Zeitpunkt ist das Versicherungskonto des Kindes vollständig bezahlt oder der Barwert auf dem Versicherungskonto hat begonnen, sich zu erhöhen.Wenn das Kind Geld ausgeben muss--Ob es als erstes Geld für den Hauskauf oder als Hochzeitsgeld verwendet wird, die Versicherung kann die erforderlichen Mittel bereitstellen.

Was ist der beliebteste und gebräuchlichste Prämienzahlungszyklus?

gemäßWantong Mutual Wealth Management(MasseMutual)Die Daten,Die Prämienzahlungsmethode, die in 10 Jahren gezahlt wird,Es scheint im Moment für die Menschen am attraktivsten zu sein.

Im Raum New York hoffen Händler, die an der Wall Street arbeiten, im Allgemeinen, nach 10 Berufsjahren in den Ruhestand oder teilweise in den Ruhestand zu gehen. Was passiert jedoch mit ihrem zukünftigen Einkommen, wenn sie in den Ruhestand gehen?Sie müssen also ein Ruhestandseinkommensprodukt finden und dann das 10-Jahres-Arbeitsfenster nutzen, um die Ruhestandsgelder anzusparen, die sie in Zukunft benötigen werden.

Der in 10 Jahren bezahlte Prämienplan hat sich zur attraktivsten Zahlungsmethode entwickelt.

Kann ich sie nicht ändern, nachdem ich mich für die Zahlung der Prämie für 10 Jahre entschieden habe?

zumSpar- und Dividendenversicherung, Unter den drei großen Garantien fühlt es sich für die Versicherungsnehmer wie eine monolithische an.

Aber mit Spar- und Dividendenversicherung als EmittentLebensversicherungsgesellschaft, wird den Versicherungsnehmern noch eine gewisse Flexibilität geben.

Unabhängig davon, welches Prämienzahlungssystem wir bei der Beantragung einer Versicherung wählen, können wir RPU (Paid-Up w/ Reduced Coverage) – die festgelegte Verwaltung der jährlichen Dividenden der Police – anpassen, um die Prämien passiv zu senken oder den Zahlungszyklus zu verkürzen.

Wenn Sie beispielsweise eine Spardividendenpolice beantragen, entscheiden Sie sich für die Möglichkeit, Prämien bis zu Ihrem 100. Lebensjahr zu zahlen. Da jedoch die Versicherungsgesellschaft die Police ausschüttet und verwaltet, müssen Sie mit 65 Jahren keine weiteren Prämien mehr einzahlen Jahre alt.

(>>>Verwandte Lektüre:Wissensbeitrag|Was nützt mir der bezahlte Zuschlag der Spar-Teilnehmer-Versicherung? )

Eine universelle Lebensversicherung bietet eine individuellere „Flexibilität“.

Privater Versicherungskundenberater von North America Hummingbird Life HEATHER, Stellt uns einen Prämienplanungsfall einer Vermögensverwaltungspolitik zur Verfügung, um dieses Problem zu veranschaulichen.

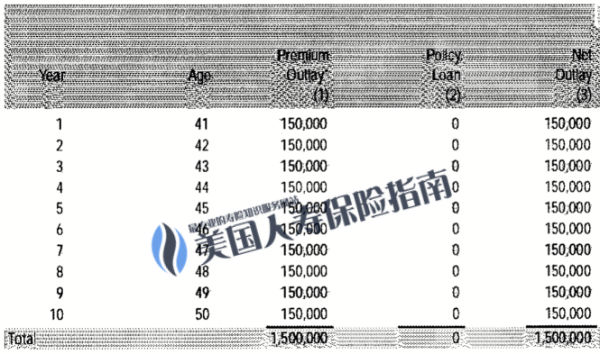

Der ursprüngliche Planvorschlag des Plans sieht vor, in 15 aufeinander folgenden Jahren jedes Jahr Prämien in Höhe von 10 US-Dollar einzuzahlen.

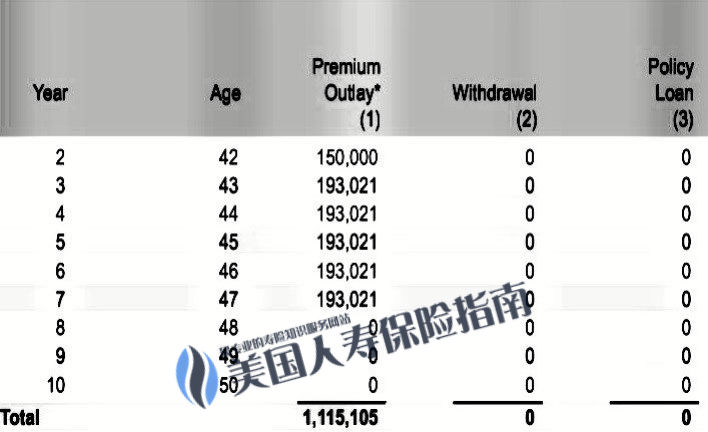

Nach zwei Jahren Prämienzahlung und Verzinsung erhofft sich der Versicherungsnehmer eine Verkürzung der Prämienzahlungsfrist und hofft zudem, die Prämie jedes Jahr etwas zu erhöhen, wofür die zuständige Versicherungsgesellschaft zuständig ist.

nach demVersicherungsunternehmenDie Berechnung und Anpassung der Versicherungspolice stellen die maximale Einzahlungsgrenze dar. Die Versicherungsprämie für das dritte Jahr kann berechnet werden ab原定的15萬,增加到19萬3千零21美元。保費繳存的時間,也從10年期調整為7年期。

Der Versicherte kann je nach finanzieller Situation und subjektivem Wunsch seiner Familie wählen, ob er nach dem ursprünglichen Plan oder nach dem neuen Vorschlag die Prämie zahlt und so mehr hatInitiative und Flexibilität.

Eine ausgezeichnete Auswahl an Versicherungspolicen für die Vermögensverwaltung und ein Wartungsplan können den Versicherungsnehmern zusätzliche Prämienliquidität und Flexibilität bieten.

Artikelübersicht

„Als allgemeine Faustregel gilt, wenn Sie beispielsweise nur einen Schutz kaufenKaufen Sie lebenslangen Schutz vor kritischen Krankheitenoder einen Versicherungsanspruch kaufen und ihn Ihren Kindern überlassen, dann können Sie die Zahlung der Prämie so lange wie möglich hinauszögern. Sie kann in 20 Jahren, bis zum 65. Lebensjahr oder sogar bis zum 100. Lebensjahr gezahlt werden. " HEATHER Sagen Sie: „Wenn Sie sich etwas Höheres wünschenInterner Zinssatz des Policenkontos, desto früher zahlen wir es ab und finanzieren es früher – zum Beispiel eine Spardividendenversicherung, die in 10 oder 5 Jahren abbezahlt wird, oder sogar eine Indexversicherung, die im Voraus abbezahlt wird und von einzelnen Versicherungsgesellschaften bereitgestellt wird, desto schneller können wir unsere Ziele erreichen. "

Schließlich entsprechen unterschiedliche Familien, unterschiedliche Umgebungen und unterschiedliche Bedürfnisse unterschiedlichen Lebensversicherungsprodukten und entsprechenden Planungskonzepten.

Amerikanischer LebensversicherungsführerDas Prinzip von LBYB (Learn Before You Buy) wurde immer betont, und die Community-Website des Lebensversicherungsführers bietet auchVersicherungshochschule,Versicherungsproduktcenter,Bewertung von Versicherungsprodukten,Leitfaden zur VersicherungsstrategieEine Vielzahl von Themen steht den Versicherungsnehmern als Referenz zur Verfügung.Wenn wir über ein gewisses Grundwissen verfügen, ziehen Sie bitte unbedingt professionelle Lebensversicherungsplaner oder Versicherungsmaklerberater in Anspruch, die nur professionelle Servicegebühren erheben, um Produkte und Lösungen zu finden, die unsere Bedürfnisse wirklich besser erfüllen. (Ende des Volltextes)

(>>> Empfohlene Lektüre:Versicherungsstrategie|Wie macht man den ersten Schritt?4 allgemeine Themen, die Versicherungsberater diskutieren müssen)

(>>> Empfohlene Lektüre:(Bild) Wie lautet der Jahresabschluss einer Dollar-Lebensversicherung?Wie sieht die Verzinsung des jährlichen Policenertrags aus?)

(>>> Empfohlene Lektüre:Hauskauf in 3 Schritten vs. Versicherungskauf in 3 Schritten?Was soll ich tun, wenn ich den Verdacht habe, dass mein Versicherungskonto gekündigt wird?)