«Вы получаете то, что получаете за каждую копейку», что изначально было нерушимой истиной в коммерческом обществе, но при покупкесрочное страхование жизниВ этом вопросе «чрезмерный маркетинг» и «изысканный» выбор в американском обществе сбили многих потребителей с толку до такой степени, что они начинают сомневаться в жизни.

Сегодня я поделюсь,Почему такая большая разница в цене при покупке срочного страхования жизни за одно и то же?Какова реальная причина этого ценового разрыва и связанного с ним маркетинга?И как избежать «срезанных углов» продуктов страхования жизни.

Начните текст с примера

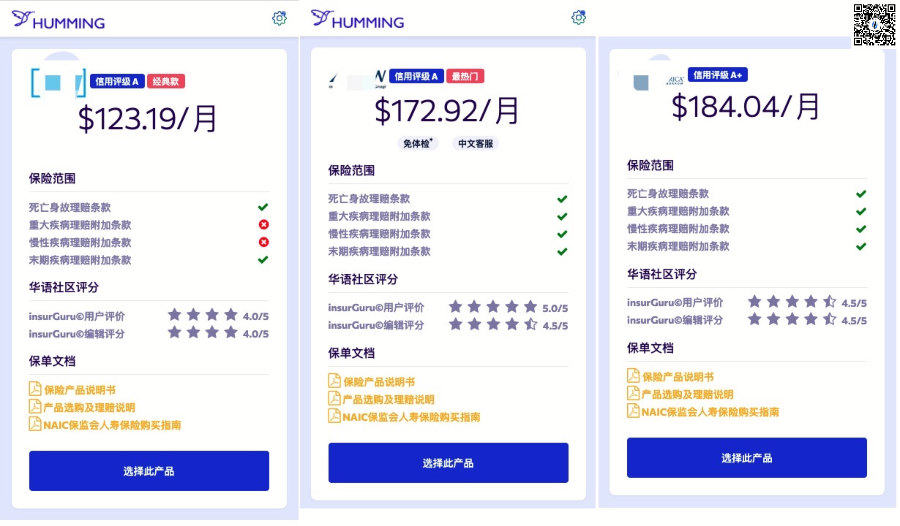

Мы являемся агентством-членом сообществаНапевая жизнь Примеры данных, предоставленных системой онлайн-котировок .

Мы являемся агентством-членом сообществаНапевая жизнь Примеры данных, предоставленных системой онлайн-котировок .

В процессе подачи заявки на срочное страхование жизни тот же 45-летний некурящий здоровый мужчина запросил 30-летнее страхование жизни с выплатой компенсации в случае смерти в размере 100 млн. Три компании назвали ежемесячные страховые взносы в размере 123 долл. США, 172 долл. США и $184 соответственно, где самая низкая цена и самая высокая цена,Месячный спред достигает $61,Разница в цене достигла почти 50%.Почему это?

(Таблица сравнения цен Hummingbird Life Insurance®️ Smart Insurance System)

(Таблица сравнения цен Hummingbird Life Insurance®️ Smart Insurance System)

Мы не дадим простой ответ, а поможем понять страхователям, поделившись следующими ситуациямисрочное страхование жизниОсновной принцип премиальной цены,Определить некоторые страховые продукты «урезания углов», с которыми можно столкнуться., так что вы можете купить удовлетворительные страховые продукты.

Срезаем углы № 1: Маркетинговый слоган «Поддельное большое небо»

При жесткой конкуренции особенно идея обеспечения базовой безопасности (а неСтраховая компания по управлению активами) компаний по страхованию жизни, которые заключили договор о предоставленииПретензия перед смертьюэпоха.Людям не обязательно умирать, они могут платить компенсацию, пока живы, такой революционный прогресс приносит нам огромные преимущества для потребителей.

Однако, с другой стороны, некоторые страховые компании находятся в состоянии катастрофического разворота, не в силах самостоятельно исправить сложные и запутанные взаимосвязи интересов в многовековом развитии компании, не хотят и не могут кардинально изменить прошлой базовой модели страхования компании.

Чтобы сохранить первоначальную долю рынка на жестком рынке страхования жизни «защитного типа»,Снижение цены, использование возможности урегулирования претензий до смерти и активизация маркетинговых усилий являются неизбежным выбором.

Пришел один из самых распространенных лозунгов: «Мы предлагаем сниженные цены и право на пожизненное пособие».

В этом маркетинговом выражении нет ничего плохого. "Благосостояние«Эти четыре слова — всего лишь общий термин для маркетинга.

Комплексная предсуществующая социальная защита,Может включать ранние заявки на серьезные заболевания и хронические заболевания.А некоторые популярные срочные страховки жизни, как правило, предоставляют только «причудливые»Оговорка о досрочном возмещении в случае неизлечимых заболеваний.Но это не мешает последнему рекламировать, что он также имеет функцию урегулирования требований «ранее существовавшего благосостояния», которая полностью известна нашим потребителям.

(Нажмите на картинку, чтобы понять: что такое «пособия на жизнь» в американском страховании жизни?)

(Нажмите на картинку, чтобы понять: что такое «пособия на жизнь» в американском страховании жизни?)

Во-вторых, эти оговорки о требованиях имеют издержки.Нет такого понятия "бесплатно".Различные условия претензий имеют разную стоимость.Чем больше пунктов претензий, тем выше премиальная цена.

Советы: если вы хотите получить всестороннюю защиту для своей семьи, то вам нужно обратить внимание на конкретные правила подачи заявлений на получение пособий при жизни; если вы ищете только требования о смерти, то выбирайте продукты с меньшим количеством требований или без них, которые могут быть заявлены в течение всей жизни. Получите лучшие цены.

Срезать углы № 2: отказаться от обновлений политик

С точки зрения инсайдеров в отрасли, одна из наиболее ценных функций срочного страхования жизни заключается в том, что оно может зафиксировать текущий рейтинг здоровья, а в будущем его можно повысить до страхования жизни на всю жизнь с текущим рейтингом здоровья. .

(Акция со скидкой? Вероятно, за счет страховых выплат)

(Акция со скидкой? Вероятно, за счет страховых выплат)

Чем вы моложе, тем лучше ваше физическое состояние.С возрастом у нашего тела будет больше или меньше проблем, которые помешают нам оформить страховку, или цена страховки очень высока.

Срочное страхование жизни с повышением полиса,Может заблокировать состояние здоровья, когда мы покупаем сейчас, В будущем, когда мы станем старше, даже если наше здоровье значительно ухудшится, мы все равно сможем использовать уровень рейтинга здоровья за текущий год для повышения или преобразования нашей страховки.

Наконец, пользуйтесь преимуществами обновлений политик,Это стандартный стандарт обычного полиса срочного страхования жизни, а не «патент» или «привилегия» страховой компании маркетингового калибра.Это преимущество также имеет свою стоимость, и срочное страхование жизни, которое «срезает углы», отключает эту основную функцию.

Секрет низкой цены № 3: Андеррайтинг страховых компаний с низким кредитным рейтингом

Компания по страхованию жизни — это компания по управлению финансами и активами, которая путем выдачи полисов страхования жизни и соответствующих льгот предоставляет населению услуги по управлению инвестициями и активами.Лично я не думаю, что есть большая разница между компанией по страхованию жизни и банком для среднего потребителя.

Вопрос в том, если у вас есть огромная сумма денег, которую вы хотите положить в банк, вы бы выбрали крупный банк с широкой репутацией и сильной финансовой устойчивостью или местный банк с кредитным рейтингом «определенный риск»?

Точно так же в Соединенных Штатах компании по страхованию жизни, работающие в глобальном масштабе, имеют более высокий кредитный рейтинг и более высокую платежеспособность.Но цена не обязательно дороже.И некоторые малые и средние компании по страхованию жизни, чтобы привлечь пользователей в жесткой конкуренции на рынке, цена не должна быть высокой.

Столкнувшись с таким «дешевым» страхованием жизни, нам, возможно, придется узнать и рассмотреть этот вопрос.компания по страхованию жизникредитный рейтинг, обзоры которого были куплены за большие деньги (например, наши наиболее распространенные бизнес-обзоры, такие как JDPower, USNews и т. д.), и которые являются относительно объективными рейтингами, присвоенными сторонними профессиональными рейтинговыми агентствами (Standard & Poor's, Мудис).

Все знают эти истины, но на самом деле искушение все еще непреодолимо.Например, мать автора однажды купила пятилетнюю накопительную страховку с фиксированным сроком на электрическую ванну для ног, выданную финансовым учреждением, название которого не меняется.Видите ли, это так:

(Эта картина вовсе не противоречива, наоборот, она чрезвычайно глубока)

(Эта картина вовсе не противоречива, наоборот, она чрезвычайно глубока)

Видите ли, я не знаю, немецкая ли это ванна для ног, но когда дело доходит до общения с тетушками, они профессионалы, а их дети - любители, поэтому их часто приходится заставать врасплох.

Недавно я также столкнулся с китайскими страхователями, имеющими полис компании по страхованию жизни уровня B для консультации, и я был немного удивлен.Сейчас этот рынок уже такой?Вообще говоря, чем ниже кредитный рейтинг страховой компании, тем дешевле цена продукта, но выше риск погашения.

(>>> Рекомендуемое чтение:Как просмотреть и интерпретировать кредитный рейтинг и финансовую устойчивость американской компании по страхованию жизни?)

Краткое содержание статьи

Цена страхования жизни также отражается на качестве обслуживания.Если нам нужно более быстрое обслуживание, андеррайтинг с мгновенным ответом и стабильное обслуживание клиентов по урегулированию претензий, то нам нужно платить более высокие затраты, чтобы пользоваться этими соответствующими услугами.

Из-за жесткой конкуренции на рынке американские страховые компании выбрали два пути для привлечения вкладчиков и притока капитала.Одним из них является привлечение клиентов за счет повышения уровня обслуживания, например предоставления услуг на китайском языке, или явного увеличения преимуществ политики.Такое реальное развитие и прогресс не только увеличили наши страховые выплаты, но и повысили качество обслуживания.

Я лично согласен с этой моделью развития выше.

Другой через"Цены со скидкой, льготы меньше«Подход больше ориентирован на использование маркетинговой модели, а не на существенное улучшение преимуществ и услуг для привлечения клиентов. Эта модель отказалась от комментариев.

Возвращаясь к теме, хорошо ли быть дорогим?Это тоже явно не правильно.

Еще пожаловалась подруге, ее отношение такое, "только дорого покупай, не то выбери".Тем не менее, этот метод также дошел до крайности в выборе стоимости, и в результате он также заплатил много несправедливых сборов за обучение в конфигурации семейного страхования.

Наконец, подведем итог: в нормальных рыночных условиях сервис и цена любого продукта прямо пропорциональны.Любая "дешевка" - это отказ от соответствующих благ,И на что мы действительно должны обратить внимание, так это на продукты «срезанных углов», упомянутые в этой статье, что приведет к будущим финансовым потерям для наших семей..

Наша цель - обеспечить всестороннюю финансовую безопасность нашим семьям и защитить наших близких.Купить страховку не так сложно, как построить ракету.Пока мы относимся к этому рационально, понимаем и изучаем некоторые базовые знания перед покупкой и объединяем нашу реальную ситуацию, я верю, что мы скоро купим продукт, который нас удовлетворит.

Прочитав эту статью, вы можете сделать выводы из одного случая в другой и признать, что статья начинается сСтрахование жизни колибриПредоставлены котировки 3 различных продуктов, почему существует ценовой разрыв? (Конец полного текста)

О LifeTank©️ – LBYB

LBYB — «Узнай, прежде чем покупать» — это руководящая концепция для отдельных лиц и семей по настройке страхования жизни, предложенная TheLifeTank.com — American Life Insurance Guide©️.Ввиду диверсифицированных атрибутов финансового инструмента американского страхования жизни с денежной стоимостью, его применение в области накопления богатства и наследования превзошло продукты потребительского страхования, которые потребители могут понимать в традиционном смысле.Отсутствие соответствующего базового образования и влияние одностороннего образования могут нанести ущерб вашим правам.Прежде чем подавать заявку на страховой полис, American Life Insurance Guide©️ рекомендует потребителям и инвесторам заранее изучить и понять основные принципы работы и функции таких финансовых продуктов, чтобы получить решения, которые действительно могут защитить их семьи и богатство.