В начале 2022 года на рынке началась резкая коррекция.«Чистые красные акции» и «звездные акции», которые были очень популярны в прошлом, достигли новых минимумов цен на акции.

Peloton, бывшая звезда интернет-знаменитостей на Youtube, упала с пика в 160 долларов до 23 долларов, 1Годовое снижение достигло -83.56%.Другими словами, при инвестициях в 100 юаней в течение одного года основная сумма составляет менее 1 юаней.

(Бывшие звездные акции Peloton упали на 95.08%)

(Бывшие звездные акции Peloton упали на 95.08%)

Желаю, такой же популярный звездный запас в прошлом году,Падение -1% в течение 92.16 года,В настоящее время он продолжает сохранять тенденцию к снижению, и многие балластные партнеры также страдают.

(Акции знаменитостей YouTube Wish, годовое падение на -92.16%)

Виртуальные валюты не могут избежать влияния резкого падения фондового рынка, Биткойн и Эфириум за последнее время также упали более чем на 20%.

В этой нестабильной рыночной средеНашим главным выбором стало то, как обеспечить «отсутствие потери денег» в первую очередь и «отсутствие потери денег» для хеджирования капитала.

Более широко распространенное утверждение в финансовых кругах состоит в том, что «Один профит, две ничьи и семь проигрышей»—— Если семья может сохранить ничью без потерь, она уже выиграла большинство из 70%.

(Принцип инвестирования Баффета: не теряйте деньги)

(Принцип инвестирования Баффета: не теряйте деньги)

Естественно будем задавать вопросы,Существует ли финансовый продукт, способный эффективно защитить средства?

Функция поддержки страхования активов (Floor)

Страхование жизни на основе активов, полис страхования жизни, который включает в себя определенные функции, часто называют «страхованием активов».

Каждый полис страхования активов будет отмечен в договоре.Даже когда фондовый рынок резко падает, страховая компания обещает, что денежная стоимость дохода по полису никогда не будет меньше 0%.

Некоторые финансовые страховые компании обещают годовой доход от денежной стоимости полиса, как минимум, 1% или даже 2%.

Это 0%, 1%. Цифра в 2% — это основная защитная функция страхования активов.В худшем случае для страхового счета может быть указана «защищенная минимальная» норма прибыли..Это «защитное дно» мы называем Полом.

Как базовое страхование активов защищает наши средства?

страхование жизни для защиты активов,Через функцию «Этаж», что обеспечивает защиту денежной стоимости.

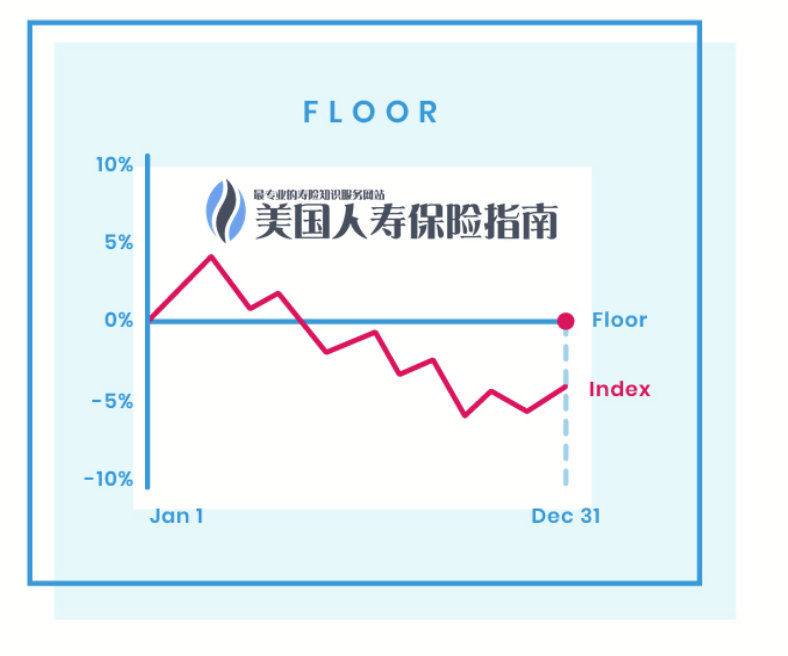

Я проиллюстрирую на примере.Как показано на графике выше, красная линия представляет годовой тренд фондового индекса (например, S&P 500).Допустим, за год фондовый рынок упал на 5%.

Если мы сами инвестируем в управление финансами фондовых индексов, то через годСредства на нашем инвестиционном счете напрямую уменьшатся на 5%.

Но с защитой функции пола (Floor), средства на счете страховой денежной стоимости,Вы получите минимальную гарантию дохода 0%(Некоторые страховые продукты обеспечивают гарантированную защиту возврата в размере 1% или выше), поэтому средства на счете денежной стоимости полиса не уменьшатся при общем спаде на рынке ценных бумаг.

Наши средства эффективно защищены в условиях падающего рынка.

(>>>Рекомендуемое чтение: Ежегодное выставление счетов: зарабатываю ли я деньги, когда фондовый рынок падает? |Какова гарантированная минимальная доходность индексного страхового счета?)

Краткое содержание статьи

В условиях резкой коррекции на фондовом рынке США финансовые счета некоторых семей столкнулись с дилеммой огромных потерь на бумаге.

«Не теряйте деньги, не теряйте деньги» и «стремитесь к прогрессу, сохраняя стабильность» стали первым выбором финансового управления для многих семей.

В то же время большое количество средств было выведено из фондов акций и облигаций, и они также ищут более безопасные каналы инвестирования.

Страхование жизни на основе активов с минимальной функцией стало важным каналом хеджирования капитала.

В этой статье лишь кратко представлен основополагающий принцип защиты жизни с защитой активов.Некоторые превосходные схемы страхования жизни на основе активов предоставляют дополнительные функции защиты активов в дополнение к минимальной защите, которые могут помочь страхователям быть более всесторонними. убытков, вызванных резкими колебаниями рынка.

Страхователи из разных стран или регионов могутФинансовый консультант по международному страхованию жизниС помощью , понимая показатели эффективности брендов страхования имущества в разных странах или регионах и различные исторические льготы по защите, сравнивая преимущества и недостатки различных продуктов и, наконец, находя план страхования, который может лучше защитить семейные активы. (Конец полного текста)

(>>>Рекомендуемое чтение:Купить страхование имущества?Какие 3 основных вопроса необходимо обсудить со страховым консультантом?)

(>>>Рекомендуемое чтение:Стратегия распределения семейных активов: какой процент семейного дохода я могу использовать для покупки страховки?)