Lao Wang wordt dit jaar 55 jaar, houdt van golfen en is in goede gezondheid.Hij grapte altijd dat hij 100 jaar moest worden.

Lao Wang heeft ook nagedacht over de overdracht van activa als gevolg van zijn erfenis.Gezien het feit dat hij vanwege zijn hoge leeftijd in de toekomst niet meer tijd en energie zal kunnen besteden aan het omgaan met de ingewikkelde procedures die worden veroorzaakt door verschillende "zware middelen", koos Lao Wang ervoor om een eenvoudiger contractvorm te gebruiken om een deel van de fysieke activa in zijn handen in het verzekeringscontract,overdrachtaan vrouwen en dochters, en met redelijke槓桿, waardoor een fonds van ongeveer $ 500 miljoen overblijft.

Lao Wang hoopt dat dit deel van het vermogen op het moment van aankoop kan worden bevestigd en hij wil geen belastingproblemen.Daarom worden alleen gegarandeerde verzekeringsproducten overwogen en geen financiële beleggingsverzekeringsproducten.

1. Conservatieve keuze: GUL (Conservatief)

Gegarandeerd Universal Life, Chinese naam, gegarandeerde claims type universele levensverzekering, aangeduid als GUL.

"Gegarandeerd", dat wil zeggen, op de dag dat Lao Wang de verzekering afsloot, werd het bedrag van de vergoeding die de begunstigde kan ontvangen bepaald en hoefde men zich geen zorgen te maken over het verlies van de verzekering*.

Dit type levensverzekering heeft geen "overbodige" aanvullende financiële beheerfuncties, waarvan het enige doel is om kinderen of begunstigden een gegarandeerde uitkering te geven tegen relatief lage premies.Het is ook het type levensverzekering dat het meest lijkt op "verzekering" in de traditionele zin van het duizelingwekkende aanbod van Amerikaanse levensverzekeringsproducten.

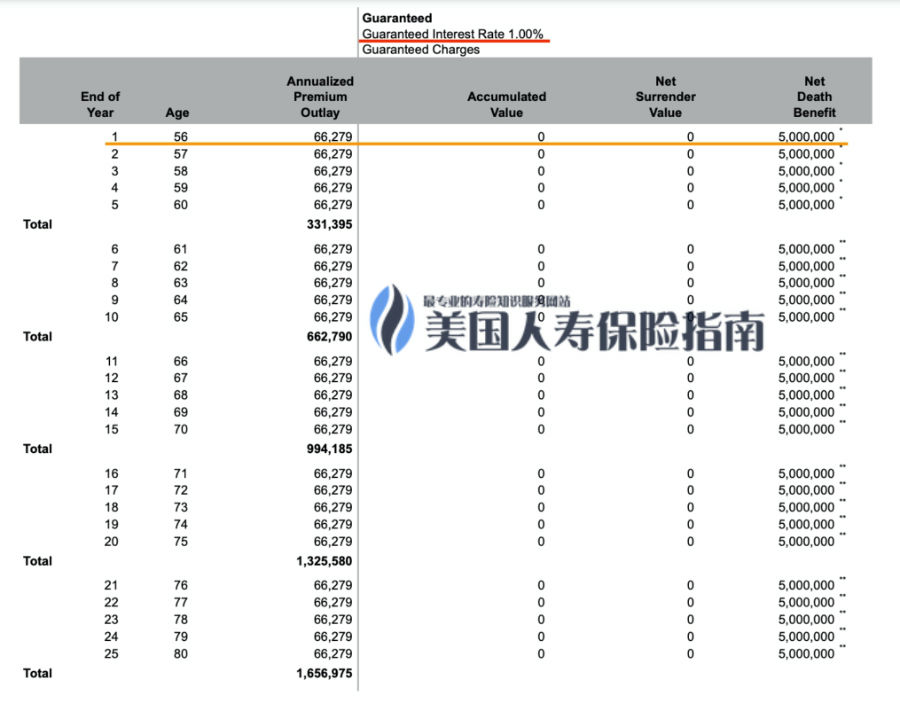

De volgende afbeelding is een prijsbeschrijvingstabel voor de leeftijd van 55 tot 100 jaar, getekend volgens de werkelijke situatie van Lao Wang en volgens de renteprijsgegevens verstrekt door de lokale dealer (weggelaten na de leeftijd van 80 jaar).

©️ Gebaseerd op de 10-31-renteprijs van een verzekeringsproduct, is deze grafiek geen verkoop- en offertegrafiek, hij wordt alleen gebruikt voor openbaar onderwijs

Zoals weergegeven in de bovenstaande tabel,Vaste jaarlijkse premie van $ 66,279,Doodsvordering van $ 500 miljoen.In de eerste tien jaar van verzekering is de hefboomwerking van verzekeringsactiva ongeveer 1:10.Op 75-jarige leeftijdhefboomratio van de verzekeringis ongeveer 1:5.

Het risico op overlijden neemt toe met de leeftijd,hefboomratio van de verzekeringGeleidelijk afgebouwd, maar op 90-jarige leeftijd is er nog steeds meer dan 2 keer de kapitaalhefboomwerking.

GUL-verzekering: nadelen van een conservatieve keuze

Lao Wang wordt dit jaar 65 jaar en heeft net 10 jaar gedeponeerd.Gedurende dit jaar, als gevolg van de complexe veranderingen in familierelaties, veranderde Lao Wang van gedachten en was hij niet van plan het geld te houden.Hij wilde de verzekeringspremies die elk jaar werden bespaard zelf uitgeven en de wereld rondreizen om van het leven te genieten na zijn pensionering.

Op dat moment stond de farao voor een probleem: als hij op dit moment stopte met het betalen van de premies, zou de vorige meer dan 60 dollar worden verspild; als hij zou blijven betalen, zou hij tegen zijn wil ingaan.

"Betalen of niet betalen", werd dit keer een moeilijk probleem voor de oude Wang-familie.

Dit is het grootste nadeel van traditionele verzekeringen van het type GUL op het gebied van vermogensoverdracht en vermogensvererving: het is niet flexibel, heeft geen contante waarde en wordt alleen gebruikt voor claims.

Als de verzekeringnemer van gedachten verandert, kan hij niet meer terug.

(>>>Verwante lectuur:Witboek over activaverzekeringen in Amerikaanse dollar: GUL-verzekeringsgids )

2. Agressieve keuze: GVUL (Agressief)

Lao Wang wil een bepaalde vergoeding, maar denkt ook dat hij, als hij in de toekomst van gedachten verandert, een deel van de hoofdsom terug kan krijgen.

Lao Wang hoorde dat er een soort effectenverzekering op de markt is,Gegarandeerde overlijdensclaims worden verstrekt, samen met contante waarde die mogelijk wat geld kan terugkrijgen.Probeer het eens, als je weer 10 jaar goud tegenkomt, kun je het ook gebruiken als financieel beheer.Dit type verzekeringsproduct, afgeleid van VUL, wordt gezamenlijk GVUL genoemd en de volledige naam is Guaranteed Variable Universal Life.

De volgende afbeelding is een prijsbeschrijvingstabel voor de leeftijd van 55 tot 100 jaar, getekend volgens de werkelijke situatie van Lao Wang en volgens de renteprijsgegevens verstrekt door de gemeenschapsdealers (beperkte ruimte, weggelaten na de leeftijd van 84).

©️ Gebaseerd op de 10-31-renteprijs van een verzekeringsproduct, is deze grafiek geen verkoop- en offertegrafiek, hij wordt alleen gebruikt voor openbaar onderwijs

©️ Gebaseerd op de 10-31-renteprijs van een verzekeringsproduct, is deze grafiek geen verkoop- en offertegrafiek, hij wordt alleen gebruikt voor openbaar onderwijs

Zoals weergegeven in de bovenstaande tabel,Vaste jaarlijkse premie van $ 77,363,Doodsvordering van $ 500 miljoen.

Vanwege de nieuwe functie voor contante waarde, enVUL-verzekeringDe unieke fondsbeheervergoeding, de uitgebreide kostenfactor die in deze evaluatie door GVUL Insurance wordt gebrachtVermogenshefboomratio, iets lager dan de eenvoudigeHefboomproductenmeeuw.

(>>>Verwante lectuur:Wat is een VUL-verzekering (Beleggingsverzekering)? Wat zijn de voor- en nadelen van VUL-verzekeringen en toepasselijke groepen?)

GVUL-verzekering: voor- en nadelen van agressieve opties

GVUL heeft eindelijk contante waarde naast een gegarandeerde overlijdensclaim. Als de 60-jarige Wang weer van gedachten verandert, is het groene doosgedeelte misschien elk jaarbedrag dat kan worden terugbetaald.

Uit het groene vak in de bovenstaande afbeelding kunnen we zien dat als Lao Wang op 60-jarige leeftijd van gedachten verandert en de fondsinvestering in de polis geen verlies of winst oplevert, na aftrek van de kosten, hij $ 25,610 kan terugkrijgen van de verzekeringsmaatschappij.

Vergeleken met de situatie dat GUL-verzekeringen geen cent terug kunnen krijgen, is GVUL flexibeler, maar het risico van beleggingswinst en -verlies wordt gedragen door de verzekerde.Er is geen garantie hoeveel geld u terugkrijgt.

Dit is het grote nadeel van verzekeringen van het type GVUL: het is een product van het type beveiliging en vertoont geen beleggingsverliezen.Hoewel er een terugbetalingsfunctie voor contante waarde is, biedt de verzekeringsmaatschappij geen garantie voor de contante waarde.

2. Robuuste keuze: GIUL (Gemiddeld) – ROP

Lao Wang gelooft dat in deze levensfase het doel niet langer is om een blog te krijgen.

Na het definitieve doel van "het behouden van een geldbedrag" opnieuw duidelijk te hebben gemaakt, wil Farao niet alleen de flexibiliteit van contante waarde, maar denkt hij ook dat als hij later van gedachten verandert, hij nog steeds de garantie kan hebben dat de premie wordt terugbetaald.

Dit type verzekeringsproduct,Er is voorzien in een functie voor gegarandeerde overlijdensclaim, evenals een functie voor contante waarde, en tot slot is er een functie voor gegarandeerde premieterugbetaling toegevoegd.het isIUL-verzekeringDe afgeleide producten van GIUL worden gezamenlijk GIUL Rop genoemd en de volledige naam is Guaranteed Indexed Universal Life Rop.

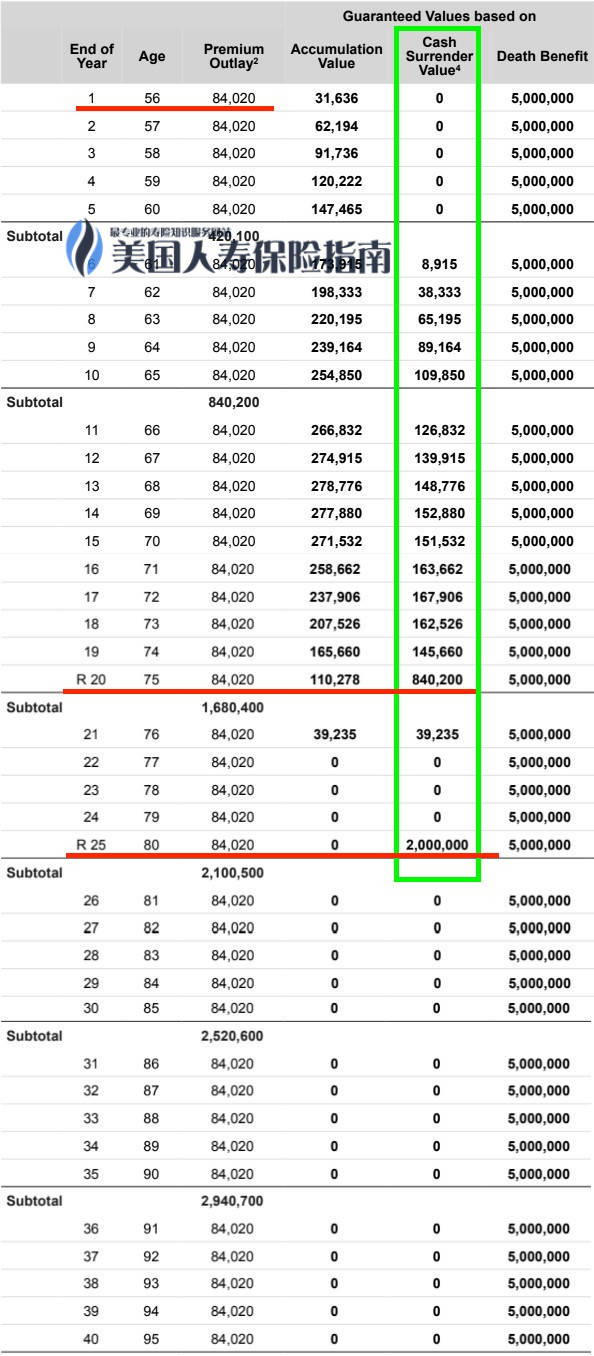

De volgende afbeelding is een illustratiegrafiek van premieprijzen voor 55-100-jarigen, opgesteld op basis van de werkelijke situatie van Lao Wang en op basis van de renteprijsgegevens verstrekt door lokale dealers (na de leeftijd van 95 wordt deze weggelaten vanwege tot ruimtebeperkingen).

©️ Gebaseerd op de 10-31-renteprijs van een verzekeringsproduct, is deze grafiek geen verkoop- en offertegrafiek, hij wordt alleen gebruikt voor openbaar onderwijs

Zoals weergegeven in de bovenstaande tabel,Vaste jaarlijkse premie van $ 84,020,Doodsvordering van $ 500 miljoen.

Vanwege de nieuwe contante waardefunctie en de uitgebreide kostenfactor die wordt veroorzaakt door de premieterugbetalingsfunctie, is in deze evaluatie de hefboomratio van GIUL-verzekeringsactiva hetzelfde als GVUL, en iets lager dan het pure hefboomproduct GUL.

GIUL Insurance: voor- en nadelen van een solide keuze

GIUL heeft niet alleen contante waarde, maar kan ook door de verzekeringsmaatschappij worden gegarandeerd om de premie terug te betalen. Als de 75-jarige Wang weer van gedachten verandert, is het groene vak het jaarlijkse deelGegarandeerd terugbetaalbaar bedrag.

Zoals je kunt zien aan de groene horizontale lijn in de afbeelding hierboven, als Farao van gedachten verandert op 75-jarige leeftijd, kan hij van de verzekeringsmaatschappij krijgen.garantieKrijg $ 84 aan premies terug.Toen Lao Wang 80 jaar oud was, de verzekeringsmaatschappijgarantieTerugbetaling van $ 200 miljoen aan premies.

Vergeleken met GUL-verzekeringsproducten waarbij u geen cent terugkrijgt, hebben GIUL-producten de flexibiliteit van contante waarde; vergeleken met GVUL-verzekeringen waarmee polishouders alle risico's van contante waarde kunnen dragen, wordt dit type GIUL-verzekering geleverd door de verzekering bedrijf. Gegarandeerd" een belofte om de contante waarde van de premie terug te geven.

Maar dit brengt een nadeel met zich mee van GIUL-achtige verzekeringen: meer en meer functies, steeds duurdere premieprijzen.

Artikel samenvatting

GUL, GVUL, GIUL zijn 3 gesegmenteerde soorten verzekeringsproducten in de USD-verzekeringsmarkt.Verschillende verzekeringsmaatschappijen geven dienovereenkomstig verschillende verzekeringsproducten uit.

Deze verzekeringsproducten op de markt hebben verschillende voor- en nadelen, maar over het algemeen voldoen ze aan een basis gezond verstand, namelijk: hoe eenvoudiger de functie, hoe goedkoper de premieprijs; voor elke extra functie zal de kostprijs natuurlijk dienovereenkomstig stijgen .Uit de vergelijking van de jaarlijkse premies van deze drie soorten producten, kunnen we zien dat,De vergoeding stijgt ook met $ 8,000 tot $ 10,000 voor elk extra functiepunt.

$ 66,279 -> $ 77,363 -> $ 84,020

Onder normale marktomstandigheden is de prijs van een product recht evenredig met de rijkdom van zijn functies.GUL met de laagste premium prijs, brengt de minste opties, maarhoogste hefboomwerking; GVUL in het midden heeft de functie van contante waarde; terwijl GIUL met de hoogste premieprijs, bieden verzekeringsmaatschappijen de meeste beloften en garanties.

Als u de koning was, welk type verzekeringsproduct zou u dan kiezen?

Om deze drie soorten verzekeringen intuïtief te kunnen vergelijken, gebruiken we in deze test een uniforme ontwerpparameter.De vergelijkende illustratie in dit artikel zal het publiek helpen de interactie tussen verschillende soorten verzekeringsproducten, premieprijzen en functies te leren en te begrijpen.

Tijdens het beoordelingsproces zochten de redacteuren van TheLifeTank©️ levensverzekeringsadviseurs Heather Xiong CFP®️Bedankt voor je opmerkingen en hulp.

In de echte wereld verschillen de ontwerpen en betalingsplannen van polissen van persoon tot persoon.je kunt overleggenProfessioneel financieel adviseur levensverzekeringen, kies het verzekeringsproduct voor activaoverdracht van uw stijlvoorkeur en voer gepersonaliseerdeBeleidsaccountontwerp. (Einde van de volledige tekst Laatst bijgewerkt @ 11032022 10:00 AM PST )

(>>> Aanbevolen literatuur:Wat is PDA Insurance Account Design Service?Wat is de ontwerpprijs en prijs?)

(>>> Aanbevolen literatuur:Is het kopen van een verzekering gewoon een hefboomeffect kopen?Wat is de verzekeringshefboom?Hoe te kopen?)

(>>>Verwante lectuur:Wat zijn de 4 wettelijke manieren om activa over te dragen?)