Veel vrienden staan min of meer sceptisch tegenover levensverzekeringen en verzekeringsmaatschappijen.Een van de zorgen is het vermogen van verzekeringsmaatschappijen om te compenseren.Meestal zijn we alert als we het woord "garantie" horen.Er zijn veel leugenaars in deze samenleving.Waarom zouden we de schadegarantie van de verzekeringsmaatschappij moeten vertrouwen?

Voordat we in dit onderwerp duiken, laten we het hebben over verzekeringsmaatschappijenbewering ontkennenvan twee situaties.

- 首先, als de verzekerde zelfmoord pleegt binnen de eerste twee jaar van de polis, kan de begunstigde geen overlijdensuitkering ontvangen.De verzekeraar vergoedt echter de premie.Deze staan duidelijk in het aangiftecontract.

- 其次Als de verzekerde in de eerste twee jaar overlijdt, ongeacht de reden, heeft de verzekeringsmaatschappij het recht om onderzoek te doen.Als blijkt dat de verzekerde zijn gezondheidstoestand opzettelijk heeft verzwegen (zoals het verzwijgen van zijn kankeraandoening), kan de verzekeringsmaatschappij weigeren uit te keren.Alle levensverzekeringen in de Verenigde Staten hebben een wettelijke geschillentermijn van twee jaar.Na de betwistingsperiode kan de verzekeringsmaatschappij de polis niet annuleren of weigeren om de uitkering bij overlijden om welke reden dan ook te betalen.

Laten we nu ter zake komen en praten over waarom de garanties van verzekeringsmaatschappijen betrouwbaar zijn.

Een van de redenen: de verzekeringsmaatschappij heeft rijke financiële middelen en is absoluut in staat om compensatie te betalen

De verzekeringssector in de Verenigde Staten heeft een geschiedenis van honderden jaren.Veel levensverzekeringsmaatschappijen zijn eeuwenoud.Tegenwoordig hebben de financiële middelen die door verzekeringsmaatschappijen worden verzameld, de verbeelding van gewone mensen ver overtroffen.De top vijf heeft een balanstotaal van $ 2 biljoen.Elk gemiddeld 400 miljard dollar.Wat is het concept van twee biljoen dollar?Het bruto binnenlands product (bbp) van de Verenigde Staten is $ 18 biljoen.Het kapitaal van de top vijf verzekeringsmaatschappijen overschrijdt dus 18% van het Amerikaanse BBP.

De tweede reden: de Amerikaanse overheid heeft zeer strikte risicovereisten voor verzekeringsmaatschappijen, veel hoger dan de vereisten voor banken

De meeste mensen maken zich niet al te veel zorgen over de stabiliteit van Bank of America.Dit vertrouwen is mede te danken aan overheidsgaranties.De meeste banken in de Verenigde Staten zijn meestal lid van de FDIC (Federal Deposit Insurance Corporation). De FDIC is een agentschap van de Amerikaanse overheid dat verzekeringen aan banken verstrekt.Stortingen op individuele rekeningen tot $ 25 zijn FDIC-verzekerd.Anderzijds is er een hoge mate van bekendheid met banken in de VS.Mensen hebben de neiging om de risico's van bekende dingen te onderschatten.Laten we eens kijken naar objectieve gegevens.

Volgens FDIC-statistieken hadden in de jaren na de financiële tsunami in 2008 meer dan 400 banken in de Verenigde Staten grote problemen en werden ze overgenomen door de overheid.Inclusief 2008 is het aantal ruim 430.

Ter vergelijking: er werden slechts 14 Amerikaanse levensverzekeraars overgenomen.Dat cijfer is minder dan 3.3 procent van het ongevallenpercentage van de bank over dezelfde periode. AM Best (een ratingbureau voor verzekeringsmaatschappijen) heeft een statistiek van 27 jaar gemaakt.Verzekeringsmaatschappijen hebben een faalpercentage van 500 op XNUMX.Zelfs de levensverzekeringsdochter van AIG, een van de belangrijkste boosdoeners van de financiële tsunami, is intact.

- 2008 Lincoln Memorial levensverzekeringsmaatschappij

- 2009 Amerikaanse netwerkverzekeringsmaatschappij *

- 2009 Medische Spaarverzekeringsmaatschappij

- 2009 oude standaard levensverzekeringsmaatschappij

- 2009 Penn Verdrag Netwerk Amerika Verzekeringsmaatschappij *

- 2010 Booker T Washington Verzekeringsmaatschappij, Inc.

- 2010 America Life and Health Insurance Company

- 2010 Nationale Verzekeringsmaatschappij van de Staten

- 2010 Universele levensverzekeringsmaatschappij

- 2011 Golden State onderlinge levensverzekeringsmaatschappij

- 2012 Standard Levensverzekeringsmaatschappij van Indiana

- 2013 Executive Levensverzekeringsmaatschappij van New York

- 2013 Lumbermen's Mutual Casualty Company

- 2013 Universele Zorgverzekeringsmaatschappij, Inc.

Waarom is het ongevallenpercentage van levensverzekeringsmaatschappijen zo anders dan het ongevallenpercentage van banken?Het komt erop neer dat de overheidseisen voor levensverzekeringsmaatschappijen veel hoger zijn dan die voor banken, bijna tot op het wereldverschil.

De Federal Reserve vereist alleen dat banken een kapitaalreserve van 20% aanhouden.Met andere woorden, banken hoeven slechts 20% van hun deposito's aan te houden en de resterende 80% kan worden uitgeleend.Als de bank te maken krijgt met een situatie als de financiële tsunami, gaan veel kredietnemers failliet en kunnen de schulden niet worden verhaald.En bankdeposito's zijn meestal kortlopend, terwijl leningen langlopend zijn.Dit fundamentele verschil kan in de geringste werking of in een ongunstige omgeving tot catastrofale gevolgen leiden.

Daarentegen is de Amerikaanse verzekeringssector ultraconservatief gereguleerd.De overheid verplicht levensverzekeraars om een reserveratio van meer dan 100% aan te houden.Het gemiddelde reservepercentage in de sector is zo hoog als 115%.En verzekeringsmaatschappijen mogen geen geld lenen om te beleggen, noch om te beleggen in risicovolle producten zoals aandelen.Daarom is het voor Amerikaanse verzekeringsmaatschappijen theoretisch onmogelijk om een faillissement te krijgen van een soortgelijke aard als de banksector.

Reden XNUMX: Overheden bieden de nodige bescherming aan polishouders

Naast de eigen diepe zakken van verzekeraars en de ultraconservatieve eisen van de overheid op het gebied van risicobeheer, hebben polishouders aanvullende beschermingen.

- Elke levensverzekeringsmaatschappij wordt regelmatig gecontroleerd door de overheid om de voorzichtigheid van de activiteiten van de onderneming te verzekeren.

- Als er iets misgaat met een levensverzekeringsmaatschappij, neemt de deelstaatregering het bedrijf over en leidt het, zodat de polis loont.

- Elke levensverzekeringsmaatschappij wordt gecontroleerd door meerdere onafhankelijke externe ratingbureaus.

- De overheid eist dat de reserves van verzekeraars worden gebruikt voor claims en niet voor andere doeleinden.

- Staten hebben hun eigen aanvullende bescherming.

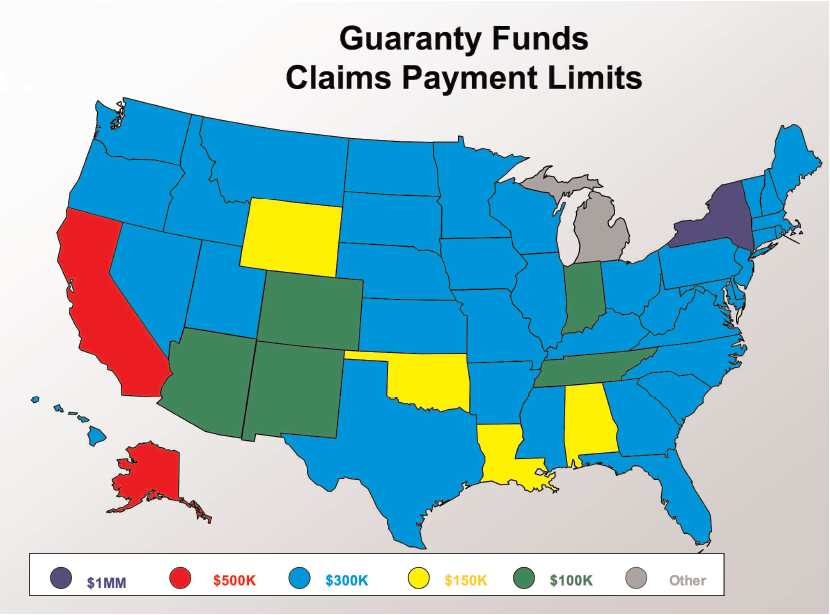

Verzekeringsmaatschappijen worden op staatsniveau gereguleerd en herverzekering wordt aan polishouders verstrekt door de staatsverzekeringsgarantievereniging IGA.Wanneer de verzekeringsmaatschappij in gebreke blijft of insolvent wordt, wordt deze vergoed door de polishouders van het staatsgarantiefonds SGA.

(De verzekeringsmargeverenigingen van elke staat zullen herverzekeringen en claims afwikkelen voor de verzekeringsrekening van de polishouder. De afbeelding hierboven toont de claimlimiet van de staat ©️insurancejournal)

(De verzekeringsmargeverenigingen van elke staat zullen herverzekeringen en claims afwikkelen voor de verzekeringsrekening van de polishouder. De afbeelding hierboven toont de claimlimiet van de staat ©️insurancejournal)

Over het algemeen worden levensverzekeringsmaatschappijen niet alleen gereguleerd door de overheid, maar worden ze sterk gereguleerd door de overheid.Industrieën met dit niveau van regelgeving zijn zeldzaam in de Verenigde Staten.

Er is een vreemd fenomeen in de Amerikaanse verzekeringssector.Ter bescherming van de consument verbiedt de overheid levensverzekeraars ten strengste om reclame te maken voor de garanties die overheidsinstanties op polissen bieden.In feite heeft elke staat een staatsgarantie-instelling (Insurance Guaranty Association).Het is hun taak om voldoende geld te verstrekken om ervoor te zorgen dat het beleid niet wordt beïnvloed als de levensverzekeraar in de problemen komt.Financiering voor deze overheidsgarantiebureaus wordt verstrekt door alle levensverzekeringsmaatschappijen die in de staat actief zijn.Net zoals hoe de FDIC werkt.Vreemd genoeg adverteerden alle banken als leden van de FDIC.En levensverzekeraars zeggen op elk moment niets over garanten van de staat.

De logica van de overheid is als volgt: als het wordt genoemd, kunnen consumenten te gerustgesteld zijn over levensverzekeringsmaatschappijen.Het concept van overheidsbeheer van levensverzekeringsmaatschappijen is superconservatief.Daarom verbiedt de overheid verzekeringsmaatschappijen ten strengste reclame voor de sector of hun eigen veiligheid aan consumenten. (Vergelijkbaar met dit vreemde fenomeen is ook te zien in de afbeelding van de verzekeringspolis).

Daarnaast is er een nationale overheidsorganisatie in de Verenigde Staten genaamd National Organization of Life and Health Insurance Guaranty Associations (NOLHGA).Het is de algemene vergadering van borgstellers in de 50 staten van de Verenigde Staten. NOLHGA biedt verder bescherming tegen faillissementen van multistate verzekeraars.

Reden XNUMX: Levensverzekeringsmaatschappijen kopen herverzekering om risico's te diversifiëren en te beheren

Herverzekering is een verzekering die een verzekeringsmaatschappij voor zichzelf koopt.De herverzekeringsindustrie wordt niet veel genoemd onder de gemiddelde consument, maar het is een omvangrijke industrie.Buffett heeft een zwak voor deze branche.Onder zijn Berkshire Hathaway-holding zijn Berkshire Hathaway Reinsurance en General Re twee herverzekeringsdochterondernemingen.

Veel levensverzekeraars, zoals AIG enAllianz Life(Allianz Life Insurance Company), gebruiken allemaal herverzekering om risico's op hun eigen polissen te verminderen of over te dragen.Bij schadeloosstelling delen de levensverzekeringsmaatschappij en de herverzekeringsmaatschappij de uitkering.Er zijn twee voordelen om dit te doen.Ten eerste wordt de financiële aansprakelijkheid van levensverzekeringsmaatschappijen verminderd.Ten tweede kunnen levensverzekeraars de markt agressiever uitbreiden en concurrerender polissen aanbieden.

Hoe gaat het met AIG?

Veel vrienden noemen AIG vaak.Zie AIG als een klassiek voorbeeld van wat er met een levensverzekeringsmaatschappij is gebeurd.Eigenlijk is het tegenovergestelde waar.

Ten tijde van de financiële tsunami in 2008 was AIG een super internationale financiële holding.Als het zou instorten, zou er een reeks domino-klappen zijn voor de wereldwijde financiën.De gevolgen zouden onvoorstelbaar zijn.Daartoe schoot de Amerikaanse regering (Federal Reserve en Treasury) te hulp.Bovenstaande is voor iedereen bekend.Maar de rest van het verhaal is minder bekend.

Een verklaring uitgegeven door de National Association of Insurance Commissioners zei: "De senior verzekeringstoezichthouder in elke staat in de Verenigde Staten legt uit wat AIG eigenlijk is. AIG is meer dan alleen een verzekeringsmaatschappij.

"AIG is een internationale financiële holding met activiteiten variërend van vliegtuigleasing tot beleggingsdiensten tot verzekeringen." De verklaring legt verder uit dat als u een AIG-levensverzekering hebt, deze wordt uitgegeven door de aangesloten verzekeringsmaatschappij van AIG.Deze verzekeraars staan er financieel goed voor. … Bij AIG aangesloten verzekeraars zijn financieel in staat om claims te betalen. De financiële problemen waarmee AIG werd geconfronteerd, ontstonden als gevolg van de investering van het moederbedrijf in risicovolle door hypotheek gedekte effecten. "

De officiële website van het Massachusetts Office of Consumer Affairs and Business Administration heeft eind september 2008 de volgende verklaring uitgegeven om het duidelijk te maken:

"De problemen van AIG worden voornamelijk veroorzaakt door de niet-verzekeringsmoedermaatschappij van AIG, die niet door de staat wordt gereguleerd en daarom niet voldoet aan dezelfde investerings-, boekhoud- en kapitaaltoereikendheidsnormen als door de staat gereguleerde verzekeringsdochterondernemingen. De verzekeringsdochter is momenteel solvabel, in staat om aan verplichtingen voldoen. Nationale regelgevers zorgen ervoor dat bedrijfsmiddelen worden beschermd tegen moedermaatschappijen en kunnen betalen voor betaalde claims. Nationale verzekeringsautoriteiten houden nauwlettend toezicht op de financiële gezondheid van de verzekeringsmaatschappijen waarop zij toezicht houden. "

Simpel gezegd, het moederbedrijf van AIG gedroeg zich onverantwoordelijk als een kind en kaapte moedwillig geld.Ondertussen volgt haar dochteronderneming (de verzekeringsmaatschappij waarvan zij eigenaar is) de regels, houdt ze reserves aan en handelt ze verantwoordelijk. Het moederbedrijf van AIG probeert de rechtbank om toestemming te vragen om de reserves van de aangesloten verzekeringsmaatschappijen te "lenen" om schulden te betalen die het gevolg zijn van de onverantwoordelijkheid van de moeder.De basisbetekenis van de uitspraak van de rechtbank is dat de moedermaatschappij het geld van de dochteronderneming niet kan gebruiken. Het verzekeringsbedrijf van AIG is goed omdat het verzekeringsmaatschappijen zijn en door alle staten worden gereguleerd.In plaats daarvan is de moedermaatschappij niet gebonden aan deze bepaling.

De les van AIG is echt een goed objectief voorbeeld: als u op zoek bent naar een veilige, beschermde plek om uw geld te stallen, is het moeilijk om een betrouwbaardere plaats te vinden dan een goed beheerde levensverzekeringsmaatschappij.

Bron: Primus Financial

Aanbevolen lectuur: "Zullen verzekeringsmaatschappijen failliet gaan?"