個人と家族のための2021年の米国の納税申告期限は5月17日に延期され、被保険者の家族が準備するためのより多くの時間が残されました。アメリカの生命保険ガイド©️読者は昨年のコラムを確認することをお勧めします: "税の季節の前に、私たちは何を準備する必要がありますか?'

同時に、一部の被保険者の家族が始めたように退職後の収入として保険から現金を引き出す、または死亡前の補償(重大な病気など)に対して生命保険会社の補償を受け取った場合、そのような家族は保険会社から送信された1099フォームを受け取ることがあります。上手、なぜ生命保険会社がこのフォームを送ったのですか?どうすれば正しく処理できますか?これは、2021年の税務シーズンに直面する必要のある新しい問題になっています。

次に、アメリカの生命保険ガイド©️コミュニティ生命保険のコラムニスト ヘザー、これらの質問に一つずつ答えて説明します。

生命保険会社から1099フォームを受け取ったのはなぜですか?

一文の要約:それが私たちかどうかかりて、降伏、または年金を撤回する、または請求を受け入れる、生命保険会社が一定の年に金額を支払っている限り、生命保険会社から1099フォームを受け取ります。

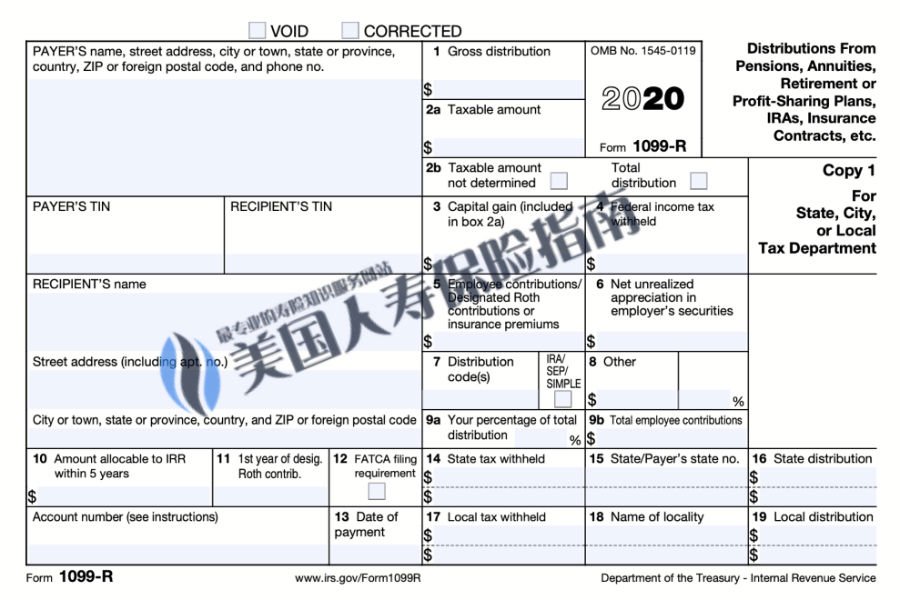

この時計は次のようになります。

怖がらないでください。生命保険会社の1099フォームと、税金を支払うかどうかとの間に必要な関係はありません。つまり、1099フォームを受け取ったとしても、税金を払う必要がない場合があります。以下に詳しく説明します。

(>>>推奨読書:生命保険からお金を引き出すために税金を払う必要がありますか?本当? /噂話)

保険証券から年金としてローンを借りる場合、税金を支払う必要がありますか?

今日、人々は保険を購入し、その大部分は生命保険をツールとして借りることを望んでいます。補足退職所得チャンネル。退職するとき、使用方針からお金を引き出すときに税金を払う必要がありますか?

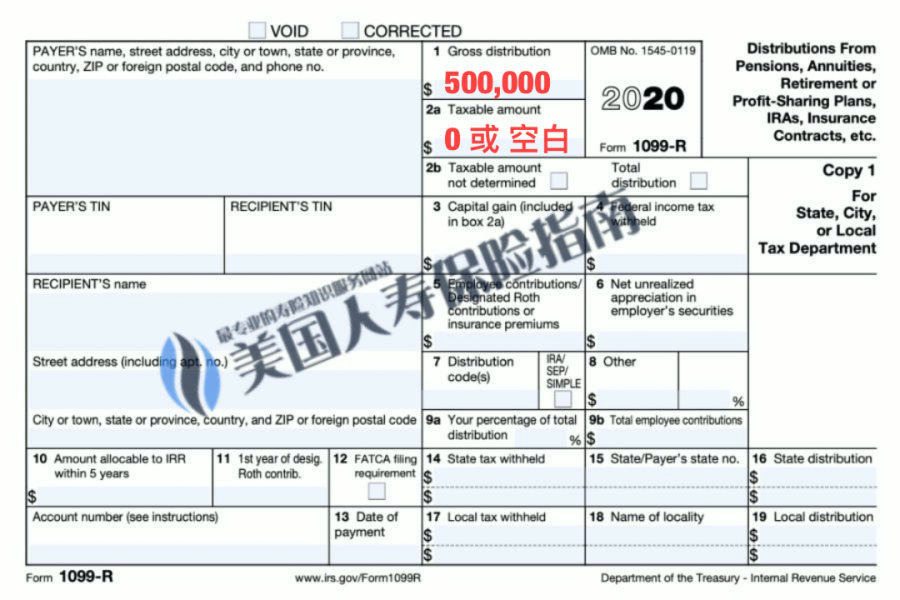

たとえば、今年、私たちが自分たちの現金価値保険から50万元を借りて、それを退職年金として使うとしたら。それで、このお金は課税される必要がありますか?必要ありません1。

ただし、1年目の2月末とXNUMX月中旬に、生命保険会社フォーム1099は、生命保険会社が今年50万元を支払ったことをIRSに報告したことを示しています。また、そのお金は課税を必要としない収入であると報告します。

具体的には、フォーム1099のボックス1の部分は、生命保険会社が50ドルを支払ったことを示しています(下図の赤い部分)。

フォーム1099のボックス2aの部分は空白のままであるか、$ 0で書かれています。これは、年収$ 50を表します。課税が必要な部分は0または空白です。つまり、税金は必要ありません。以下に示すように:

重大な病気による保険金請求の場合、この請求に対して税金を支払う必要がありますか?

TaxactガイドラインとIRS条件によると2、ADBの病気で被保険者がまだ生きているとき死ぬ前の早期請求生命保険契約からの現金の支払いという形では、この現金収入は保険契約者の年収としてカウントされません。

そのため、ご家族が不幸にも大きな病気にかかった場合、例えば医師がガンと診断した場合は、生命保険に加入することができます。

このお金は年収にはカウントされませんが、来年の課税シーズンにXNUMXつのことを行う必要があります。年収を報告する際に、1099フォームを提出してIRSに生命保険のADB請求である金額を受け取ったことを伝えてください。間違いはありません。

エラーが発生した場合はどうすればよいですか?

保険からお金を受け取っているのか、それとも申請しているのか生前給付の請求、はい生命保険会社さまざまな数値の計算と入力、および1099フォームの発行を担当しています。私たちがしなければならないことは、郵便受けをチェックし、毎年税の季節が来るときにこのフォームを受け入れて確認し、そして税を提出するときにこのフォームを提出することです。

いくつかのケースでは、生命保険会社が誤算したり、間違って記入したりする可能性があります。これらのエラーを見つけたら、連絡して修正することができます。生命保険会社は、これらのエラーを修正した後、新しい1099フォームを送信します。

もうXNUMXつの「異常な」状況は、不利な「課税所得」の発生です。これは通常、XNUMXつの側面から生じます。XNUMXつは、保険を申請するときに製品設計計画が選択され、その後、製品設計計画が何年も後に選択されたというものです。降伏直接的な結果がもたらされました;別の理由は、被保険者が何年も後に保険口座から資金を引き出したとき、専門家の助けがなかったために、彼らは自分の利益を助長しない引き出し方法または金額を選択したことです。これにより、保険契約者は経済的損失に直面することになります。

生命保険会社からの一種の有利な「課税所得」もありますが、これについては次のコラムで紹介します。

記事の概要

金融資産管理商品の場合、例として現金価値生命保険契約を取り上げます。アメリカの生命保険ガイド提唱することを主張する 'LBYB –購入する前に学び、購入する前に詳細を学ぶ」概念。私達はまた提供します保険ガイドと会社のレビューカラムは公開検査に利用できます。

現金価値の生命保険契約は長期保有資産です。購入と申し込みはほんの始まりに過ぎません。10年後、20年後、30年後でも、この資産を適切に管理する方法に関するあらゆる種類の問題に実際に直面し始めます。プロセス全体を通じて、率先してポリシーの資産ステータスを理解し、専門的に保険コンサルタントコラボレーションは、家族の資産保険の目標を効果的に達成し、自分の利益を真に保護するのに役立ちます。

(>>推奨読書:評価{14}ニューヨークの生命保険契約者によるXNUMX年間の保険契約のケースシェアリングと教訓 )

付録

1. https://www.irs.gov/forms-pubs/about-form-1099-rこの状況には例外があります。特定の状況については、専門の財務マネージャーにご相談ください。

2.IRC秒104(a)(3)