数日前、何人かの読者が次のようなメールを書いたアメリカの生命保険ガイドの編集者、 "あなたの業界は非常に裕福な顧客にサービスを提供していると思います。私たちのような中流階級の家族を助ける方法はないのでしょうか。。 」

同時に、生命保険ガイドのコミュニティ編集者の生活体験では、ソーシャルメディアであろうと、WeChatの友人の輪であろうと、「富裕層」の金融および保険のマーケティング情報が毎日頻繁に表示されます。新聞メディアの「富裕層」などの金融および保険の広告も、中国のコミュニティを頻繁に取り上げています。サンフランシスコ地域の読者は、米国生命保険ガイドに「毎日ラジオで生命保険の広告があります」と語っています。このマーケティング環境の長期的な影響により、「生命保険」を「富」や「富裕層」などのキーワードに自動的に関連付け、「生命保険は一般の人々とは関係がないように見える」を生み出すことが容易になります。 「裕福な人は生命保険を買う」という主観的な気持ちを持ち、率先して「遠ざける」。しかし、これは本当ですか?

アメリカの生命保険ガイド的insurGuru©️LifeInsuranceAcademyコラム、今日はこの観点についていくつかの見解を共有しましょう。

1.「金持ち」は生命保険に加入する必要がないかもしれません

でアメリカの生命保険ガイド的insurGuru©️LifeInsuranceAcademy レクチャー2」生命保険は必要ですか「この記事では、生命保険が必要になる可能性のあるグループを分析しました。その中で、」金持ち「生命保険の需要は最後にランク付けされています。

経済的な観点から、本当の「裕福な人々」はすでに経済的に自己防衛を完了することができます。彼らがいくつかの「損失」に遭遇したとき、彼らは対応する経済的問題に自分自身で耐えることができます。言い換えると、お金で解決できる問題は通常問題ではありません。したがって、機能的な性質が「補償」である生命保険機能に対する彼らの需要はそれほど緊急ではありません。

このタイプのグループの生命保険契約ツールは、より使用されています資産保護。一定の年齢に達した後、アメリカの社会制度(税法、相続証明など)の理由から、生命保険契約ツールの使用を検討するのは当然です。

2.保護を最も必要としているのは普通のアメリカ人家族です

2019年のピュー研究所の報告によると、世帯年収は $40,500 到$122,000 その間に、中流階級の家族でさえ。

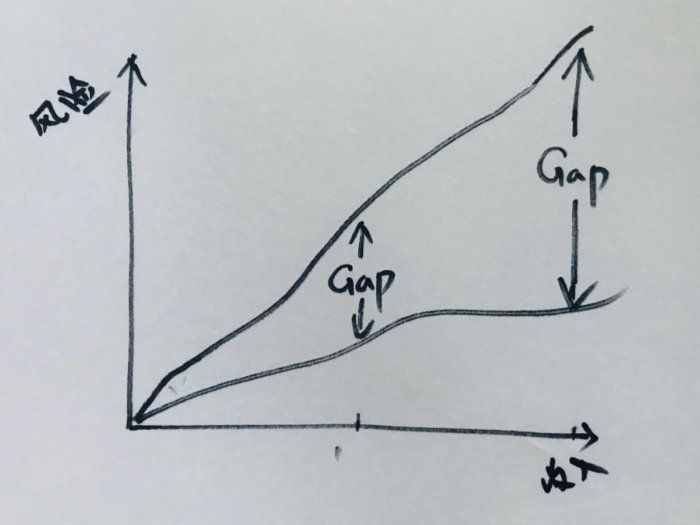

社会のメインクラスとして、私たちはこれに直面しています住宅、医療、教育、退職そして他の多くの問題。これらの問題は、政府として、保証計画を与えているだけです。「ボトムライン以上」の生活を追求する場合、それらを解決するために追加のお金が必要になります。

過去30年間、米国の一般世帯の所得の増加は、住宅、医療、教育、年金の増加に完全に遅れをとっていますが、負債比率は、価格と消費の上昇とともに徐々に増加しています。

過去30年間、米国の一般世帯の所得の増加は、住宅、医療、教育、年金の増加に完全に遅れをとっていますが、負債比率は、価格と消費の上昇とともに徐々に増加しています。

米国の中流階級のグループですが、国民の割合は52%に維持されています1比率について。しかし、これまでに比べて、普通の家族は借金が多く、リスクをカバーする必要があります。一方で、収入の伸びが鈍く、家計を賄うのに十分な収入がないため、夫婦はフルタイムで働いています。複数の仕事をすることが徐々に当たり前になっています。フォーチュン誌の最近の表紙レポートが指摘したように:「中産階級は縮小している2「。

このような社会発展の過程で、すべての普通の家族が直面するリスクと収入のギャップは徐々に拡大しています-通常の労働支出と所得収益率は、この拡大し続ける財政的ギャップ(ギャップ)を埋めるのに単に十分ではありません。-古い金融保険商品(非消費者)が提供するレバレッジ保護の範囲を超えています。

産業の発展は常に社会の進化と一致しています。金融保険の分野では、古い商品が新しい状況のニーズを補うのに不十分な場合、新しい金融保険ツールは、拡大するギャップ領域を埋めるためのより高いレバレッジを提供しながら、家族のリスクをカバーするために進化するはずです。

代わりに、上記の最初のポイントがここに印刷されています。「裕福な人々」のギャップ範囲はほとんどないため、金融保険の保護に対する需要はまったく高くありません。

したがって、「金持ち」ではなく、生命保険商品が緊急に必要とされています。それは広大な普通の中国の家族です。

3.「生命保険」は保険ではなく、金融商品です

アメリカの生命保険ガイドコミュニティのブローカーは、実際の仕事の観察で、ほとんどの消費者が「保険」という言葉の根深い伝統的な印象を持っていることを発見しました。特に、若い人や家族は、「生命保険は必要ない」「個人の生命保険はお金がかかるかもしれない」と感じることが多く、積極的に「生命保険」のツールを遠ざけることを選択しています。

しかし、米国市場の多くの生命保険商品はすでに金融商品、従来の消費者向け「保険」商品の代わりに。それは名前には「保険」という言葉が含まれています社会開発によってもたらされる包括的なリスクを管理するのに役立つ金融ツール。

認知の非対称性の文脈では、多くの若い中国人の個人または家族は、最初の瞬間から、この金融商品を保持することの「最大の利点」を主観的に放棄することを選択しました。

これを言う理由は、常識から言えば、人の人生で最も価値のあるものは「時間」だからです。早期の財務および保険計画が実行されると、より多くの「時間」コストが支払われ、より少ないお金のコストが支払われ、より多くの長期的な保護が交換されます。これは、そのような金融保険商品の性質によっても決定されます。

現実には、人々が中高年に達すると、キャリアが発達し、社会システムのより深いレベルでゲームのルールに直面し始め、人生の経験とともに、彼らはしばしば家族のリスク管理について真剣に考え始めるこの時、彼らは主導権を握り始めます。あなたが使用できる「ツール」を探してください。当時、このツールに再び目を向けると、最も価値のある「時間」に対するコストサポートがないため、通常、時間の経過とともに拡大するギャップと戦うために高額のコストと交換の保証を支払う必要があります。対照的に、通常は期待どおりではありません。

記事の概要

この記事から、「生命保険を最も必要としているのは、実は「金持ち」ではなく、私たちのような普通の家族です。「この見方。私たちの普通の中国人家族のそれぞれにとって、私たちがしなければならないことは、日用品のインフレと戦うことではなく、リスクと収入の間の大きなギャップを管理するためにアメリカの金融システムによって提供されるさまざまなツールを使用することです。より多くの準備金を使い、退職の経済的ニーズに直面します。

アメリカの社会システムの規則の下では、生命保険契約は、これらの問題に直面するのを助けるために、従来の「保険」商品ではなく、広く使用されている金融ツールです。できるだけ早く製品を計画および選択することで、「時間」を使用してリスク管理コストを大幅に削減し、より長期的な保護と引き換えに行うことができます。

やっと、合理的な選択とデザイン中国の生命保険は実際には高くなく、予想よりも安いかもしれません。さらに重要なことに、この財務ツールを習得すると、「時間」の利点を十分に活用し、社会開発によってもたらされる包括的なリスクを管理できます。同時に、すべての家族が長期的な貯蓄と財務管理の習慣を形成するのにも役立ちます。 。これもアメリカの生命保険です。ガイドネットワークはこの記事の目的を共有しています。

アメリカの生命保険ガイドコミュニティここで認可された中国語ブローカーのほとんどは普通の中国人家族から来ています。他のみんなと同じように、私たちは社会開発によってもたらされるこれらのリスクにどう対処するかという問題に直面します。

共感しながら、私たちは、共有を通じてさまざまな年齢の読者を支援し、認知の誤解を排除し、家族のリスク管理メカニズムをできるだけ早く確立するために、私たちの経験と専門知識を使用したいと考えています。サポートが必要な場合は、ページの下部にあるQRコードをスキャンするか、电子邮件評価の予約をするために連絡してください。

(>>>関連資料: 評価▲14年間預け入れられたニューヨーク州の保険契約者の保険証券口座からどのような教訓が得られましたか?)

(>>>関連資料:評価▲収入の186万ドルの違い、同じ保険付きの専門的な設計計画と一般的な計画 )

(アメリカの生命保険ガイドのウェブサイトinsurGuru©️LifeInsuranceColumn)

付録:

01.「アメリカの中産階級は規模が安定しているが、高所得世帯に経済的に負けている」、09.06.2018年2月9日、ピュー研究所、https://pewrsr.ch/XNUMXUXNUMXaaCC

02.「TheShrinkingMiddle Class」、12.20.2018年2月XNUMX日、「Fortune Magazine」、https://bit.ly/XNUMXGTyxLO