コビッドコロナウイルスアウトブレイク期間中、アメリカの大学新入生の全体的な入学率は13%減少しましたが、大学の授業料は減少しませんでした。

最近のホットなニュースは、コロンビア大学が、流行中の遠隔授業の問題のために法廷で学生に訴えられ、授業料の払い戻しを要求したことです。

2020年の春、コロンビア大学はすべてのクラスをオンラインに移行すると発表しました。学生はこれが高額の授業料と一致しないと信じており、授業料の一部の返金を要求します。

2021年11月、コロンビア大学は856万ドルの授業料を返金することを約束し、学生との和解に達しました。

アメリカの大学の授業料は高いというのがコンセンサスです。自己負担であろうと教育ローンの選択であろうと、それは家族にとって大きな経済的負担です。

コロンビア大学を訴える学生の場合、コロンビア大学は最終的に部分的な払い戻しを選択しました。これにより、各学生の家族の経済的圧力がある程度緩和されます。

アメリカの大学の授業料はいくらですか?

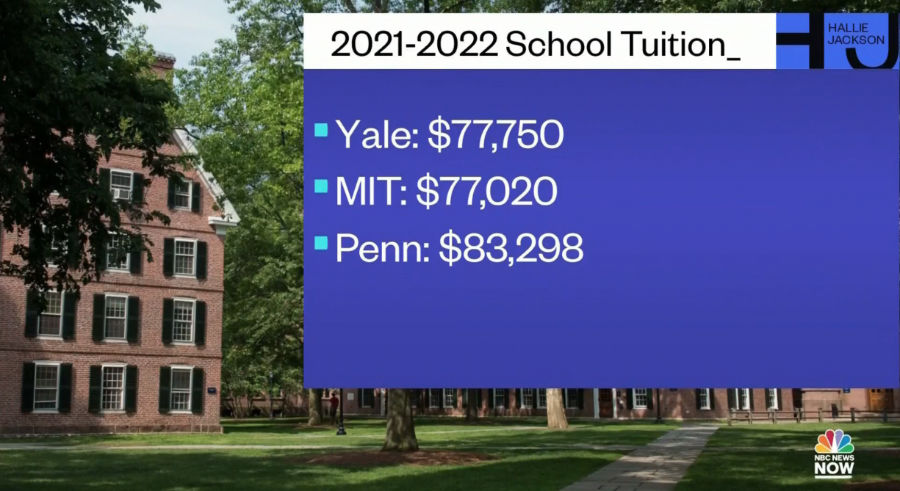

USNewsが発表した大学の授業料ランキングによると、2018-2019年度の州の公立大学の平均授業料は、一般的な私立大学の約9,716ドルと比較して、約35,676ドルでした。インフレ指標に基づく。

USNewsは、737の国立私立大学(国立私立大学/カレッジ)を数え、100以上の私立大学が少なくとも50,000ドル以上の授業料を支払っています。

授業料は高額で、すべて自分で支払う必要があるわけではありませんが、毎年適用できる授業料補助金を紹介します。メリットは、授業料が不要なことです。返済。

1.無料の授業料援助(財政援助)とは何ですか?

大学の授業料助成金は、学生が授業料、部屋とボード、本と物資、交通機関などの教育関連の費用を支払うのを助けるために使用されます。

授業料援助の種類には、次のXNUMXつがあります。返済なしの無料のお金です:助成金、奨学金。

これらのXNUMXつの無料のお金、アプリケーションの要件は厳しくありません、応募は難しくありません。2020年のデータによると、世帯の48%がすべてが助成金に申請され、助成金6,030件あたりの平均額はXNUMXドルでした。

2020年には、家族の58%が奨学金(Scholarsips)を受け取りました。トランザクションあたり平均7,923ドル。

名門校や私立学校の授業料は、無料の授業料補助金では足りない場合があります。XNUMX年間の公立大学の授業料調査報告によると、助成金と奨学金は、それは4年間の総大学経費の9%-12%しか占めていません。

途中の授業料の差額を補うために、JPモルガンは一文でその場に出た。「ただ保存して投資しないでください!」(ただ保存して投資しないでください!)

2教育基金プログラム

教育と金融に投資する最も一般的な方法は、529教育基金口座、XNUMX回限り、または年次または月次ベースで、財務管理のための費用を節約します。

529教育基金に関して、最も一般的な誤解は、口座を開設するために、XNUMX元やXNUMX元などの十分なお金を節約する必要があるということです。

このアプローチは、祖父母、両親、母親が一度に30ステップで子供を世話するのに非常に適しており、一度に最大XNUMX万米ドル以上を支払うことができます。しかし、家族のXNUMX世代を一度に満たすこの方法は非常にまれです。

長期的な教育と経済的節約として、多くの金融機関は家族が月にわずか100元を投資することを許可しています。

祖父母は親だけでなく、毎月同じ口座に預金できるので、柔軟性が非常に高いです。

529教育基金口座の不利な点は、無料の財政援助の申請が持っていることです「影響が少ない」影響。

3.成長生命保険プラン

授業料補助の適用への影響はほぼゼロであると同時に、子供には傷害保険が提供されており、外国人も直接申請することができます。これは、教育基金の財務管理のために生命保険口座を開設することの比較優位です。

成長生命保険についての最も一般的な誤解は、生命保険口座の投資・財務管理効率は高くないと考えられます。

過去10年間の平均年間収益率を比較するだけで、選択された成長生命保険口座は指標の点で多くの529ファンドを上回り、15年間の年間収益率は基本的に同じレベルにとどまっています。

教育貯蓄と財務管理のために成長生命保険口座を使用する場合、それは幼児または新生児のいる家族にのみ適しています。年齢層の広さという点では、529教育基金の口座ほど有利ではありません。

記事の概要

「私の子供にとって最良の教育基金計画はどれですか?」私の答えは、両方とも良いです。

時間と複利の影響下で、ウェルスマネジメントに投資するための口座を開設し、資金を蓄積し始めるのが早ければ早いほど、それはあなたにとってより良いものになります。

529の教育基金と生命保険のブランドのために、種類が多すぎます。専門コンサルタントのデータサポートにより、さまざまな金融口座プランの長所と短所を分析および比較し、最後に、私たち自身と家族の好みに応じて、優先プランを選択できます。

困っている家族も無料で私に連絡することを歓迎します2022年の大学教育家族自助計画ガイド(最新)"。

(本文の終わり)

*「コロンビア大学がCOVID-12.5の払い戻し請求を解決するために19百万ドルを支払う」、11年24月2021日、ロイター。

*「HowAmericaPaysforCollege」、2020年、SallieMae。

*Finaid.org。XNUMX年制大学のフルタイムの学生に基づいています。