仕事で、私はしばしば新しい移民と接触します。保険に関しては、彼らは通常、アメリカの保険業界を独自の方法で理解しています。このそれは環境訓練の本能的で精神的な慣性ですが、それは米国の保険に申し込むことへの特定の障害を引き起こすかもしれません。皆の理解を深めるために、今日は、比較の方法を使用して、国内の生命保険とアメリカの生命保険のいくつかの基本的な違いについて簡単に説明します。

国内生命保険は、基本的に「消費型」「貯蓄型」「ユニバーサル保険」「参加型保険」に分けられます。

米国の生命保険は、保険会社がどのように宣伝しても、基本的にXNUMXつのタイプがあります。「Term」、「Whole Life」、「Universal Life(UL)」、「Index Universal Life(IUL)」、「Variable UniversalLife(VUL)」。

期間は、対応する国内の「消費者保険」と見なすことができます。通常、期間はXNUMX年、XNUMX年、または最大でXNUMX年保証されます。この期間中に何かが起こった場合、保険会社はお金を失い、それは大丈夫です。この保険料は寄付と見なされます。

終身保険は、国内の貯蓄保険に似ています。保険料は高額ですが、現金価値は保証されています。基本的にあなたが120歳のとき、あなたがまだ生きているならば、あなたが自分で支払ったお金と何年にもわたって蓄積された利子はまさに保険会社が支払うべきものです。したがって、終身保険は、長生きすればするほど、リスクが0になるまで保険の計算式のリスクが低くなります。これは、最終的にはすべてのお金があなた自身の投資であるためです。

ユニバーサルライフ(UL)は「ユニバーサル保険」に相当します。保険料の支払い方法が柔軟で、より多く、より少なく支払いたい、一定の限度内で自由に支払うことができるのが特徴です。米国のULの場合、収益率は現在の金利に基づいています。XNUMX年代のアメリカは高金利の時代であり、当時のULは非常に強かったが、その後の金利低下により、当然この保険の収益性は低かった。

「インデックスユニバーサルライフ(IUL)」「バリアブルユニバーサルライフ(VUL)」これは典型的な「投資保険」と見なすことができます。「VariableUniversalLife(VUL)」は、率直に言って、保険の投資信託を推測することです。ただし、このタイプの製品には高いリスクと利点があります。スクランブルをかける人は誰でも知っています。

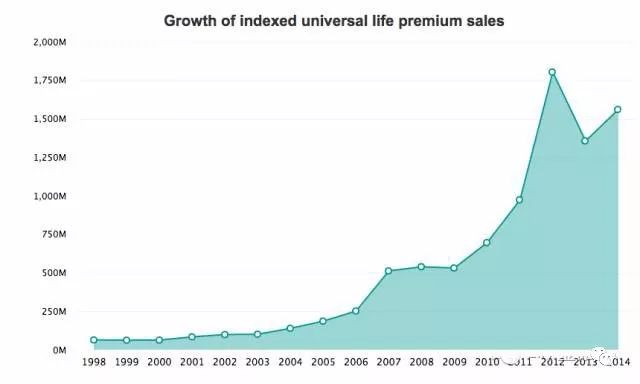

IULは、過去XNUMX年間のアメリカの保険業界の「人気のフライドチキン」製品と見なすことができます。国内保険の株価指数に関連する類似商品はありません。VULの浮き沈みを経験した後、人々はこの種の低リスク製品を好みました。ただし、リスクがどんなに小さくてもリスクはあります。保険ブローカーがIULはXNUMX%リスクフリーであると言った場合、彼/彼女のプロ意識は疑わしいものです。

IULは、リスクがほとんどの人にとって手頃な価格である場合、終身保険やULよりも高い利益を得ることができます。これがIULが本当に人気がある理由です。

つまり、米国で生命保険を購入するには、まずこの基本的な分類を理解し、次に個人のニーズに応じて次のステップを選択します。誇大広告に魅了されないでください。どんなに美しくても、この箱から出ることはできません。

アメリカの保険と国内の保険の違いについて言えば、まず税務問題の取り扱いの違いについて話さなければなりません。

米国では、いかなる経済活動も「税金」の問題を考慮に入れなければなりません。生命保険も例外ではありません。これは、国内の生命保険や香港の生命保険とは大きく異なるはずです。

米国の生命保険の税金は、主に次の側面に反映されています。

所得税(所得税)を免除される生命保険の死亡給付金(死亡給付金)。これは相続税ではなく所得税であることに注意してください。これは、米国の生命保険による死亡補償の総額が相続税の額に含まれることを意味します。 2018年、1100人の相続税控除額は20万米ドルです。したがって、一般の人は、将来息子に残される生命保険金の相続税を心配する必要はないだろう。所得税を免除することの利点は何ですか?米国では、お金を稼ぐために稼ぐものすべてに税金を払わなければならず、平均税率はXNUMX%以上であり、それは本当に苦痛です。ただし、終身保険で調達した資金は、「ローン」を利用することで借り入れられるので、税金を払う必要はありません。

また、米国内国歳入庁も非常に洗練されており、生命保険に投資する金額には上限があり、上限を超える部分は「MEC」(修正養老契約)であるため、楽しむことができません。課税のメリット。

あなたが米国のグリーンカードまたは市民であり、世界中で所得税の申告をしている場合は、香港の保険、国内の保険、この「MEC」制限がなければ、すべての所得は所得税としてカウントされます。

外国人の場合、相続税の免除額は6米ドルしかないため、基本的に米国で住宅を購入する場合は相続税がかかり、それを超えると税金を支払う必要があります。ただし、保険を購入した場合、無形資産であるため相続税はかかりません。などアメリカの保険を購入する外国人は、所得税と相続税が免除されます、税制優遇に類似した科目はほとんどありません。

XNUMXつ目のポイントは、いくつかの種類の保険の違いについてです。

国内保険には、主要な病気保険と傷害保険が含まれます。米国におけるこれらの同様の「保険の種類」は、基本的に「ライダー」(追加条項)の形で生命保険に追加されます。国内の専門保険に比べて、低コストでカバー範囲が広いというメリットがあります。

何年も前に友達がいる国内の重病保険を購入しましたが、当時、保険ブローカーは40以上の病気に対応できると誇らしげに言っていました。しかし今、米国の関連する保険条項を見ると、誰が優れているかがわかります。特定の病気の名前がないので、医師がそれが不治の病気または深刻な病気であると言っても大丈夫です。したがって、最大のものをカバーするための特定の制限はありません。

この追加条項は、保険会社によっても異なります。各社の製品によって異なります。

米国には「介護」と呼ばれる非常に「特別な」保険もあります。中国では聞いたことがありません。しかし、それは米国では非常に重要です。

まず第一に、あなたがどこに住んでいても、統計はXNUMX人にXNUMX人が介護を必要としていることを示しています。

アメリカでの介護費も高額ですが、今では普通のナーシングホームでの生活費は300日XNUMXドル!さらに悲劇的なのは、この医療保険の費用がまだカバーされておらず、白いカードしかカバーできないことです。したがって、将来米国で耐える予定がある場合は、介護保険がほぼ必要です。この保険は、個別に購入することも、生命保険付きのライダーとして購入することもできます。これは会社によって異なります。別途購入する場合は、生命保険を購入してこの機能を追加することをお勧めします。状況によって異なります。