年金と米国の退職年金の関係については、アメリカの生命保険ガイドコミュニティのメンバーは、最も一般的な3つの質問を整理し、最も簡潔な回答と説明を行い、早期退職を計画している読者を支援することを望んでいます。

IRA退職口座または401K口座のお金を使って年金を購入できますか?

-できる。IRAまたは401Kアカウントのお金を年金アカウントに入れることができます。正しい変換プロセスは、支出の引き出しに対して非課税ではなく、非課税にすることができます。

年金収入は社会保障年金額の計算に影響しますか?

-しない。

退職後、年金収入は社会保障年金に影響を与えますか?

-持ってる。年金口座は社会保障局による年金額の計算には影響しませんが、IRSの課税に影響を与える可能性があります。詳細は次のとおりです。

退職後の私たちのほとんどの収入源は、主に次の5つの部分で構成されています。

- 社会保障社会保障年金口座

- 年金/ SEP / 401K / 403B / IRA /年金口座待って

- 生命保険証券口座

- 普通預金口座/投資口座

- 不動産販売または賃貸収入または住宅逆融資資金

退職後も、IRSは各個人と家族の年収に基づいてAGIを計算し、それに基づいて税金を徴収する必要があります。

社会保障年金があなたの唯一の収入である場合、ターボタックス確定申告もする必要がないことを教えてください。

しかし、この記事では、IRA、SEP、401Kからの切り替えについて懸念しています年金口座この状況では、この年金口座からの毎年の引き出しは、AGIを計算し、税金を申告して支払うという新しい収入に相当します。同時に、この場合、社会保障年金は課税の問題を再考しなければなりません。

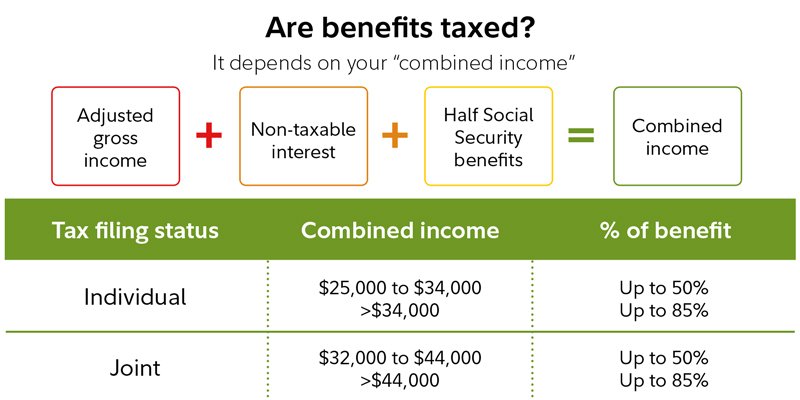

以下はAARPによって提供されます "社会保障年金は課税される必要がありますか?「簡単な説明フォーム。表から、毎年年金口座からお金を引き出す場合、AGIのためにお金を再計算する必要があることがわかります。退職した夫婦が共同で確定申告をし、総所得が44,000ドルを超える場合、社会保障年金の85%がその年の税率で課税されます。

Q&Aまとめ

この記事では、アメリカの退職年金の3つの一般的な問題、特に「年金収入と社会保障年金の関係"、簡単な説明をしました。実際の状況では、AGIの計算結果は、年金口座の属性と引き出し方法によって異なります。この点に関して何か必要がある場合は、QRコードをスキャンしてお問い合わせくださいアメリカの生命保険ガイドコミュニティでは、プロの退職ファイナンシャルプランナーと会計士のサービス。

(>>>おすすめの読み物:ガジェット‹American Personal Pension Smart Calculator、毎月いくら節約する必要がありますか?)