1997年、IULインデックス保険(インデックスユニバーサル保険)この製品は米国で発売されました。このタイプの保険の核となる特徴のXNUMXつは、悪い市場環境の場合に、保険契約者が最終的な収益を保証されることです。引き換えに、市場が良好な場合、保険会社が保険契約者に支払う利息収入には、上限あり。

これです上限ありあれはコラムニストヘザー この記事で答えられるために "インデックス保険の上限(上限金利)とは何ですか?"この問題。同時に、アメリカの生命保険ガイドネットによるこの記事は、保険契約者が理解するのにも役立ちます。IULインデックス保険の上限をどこで見るか、IULインデックス保険の上限はどのように形成され、インデックス保険の上限をどのように選択して比較する必要があるかこれらの3つの質問。

キャップはどこにありますか?

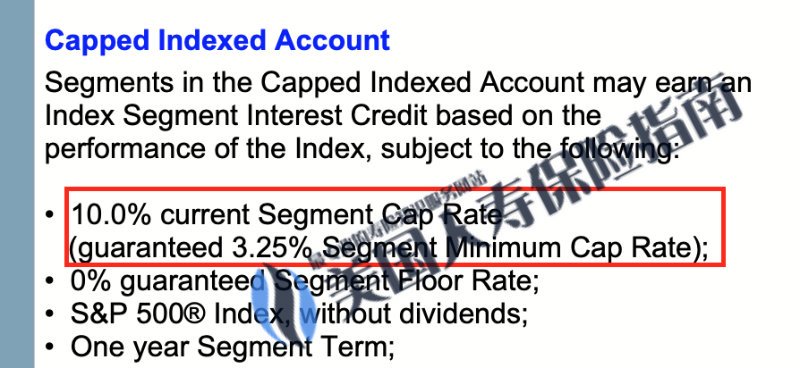

指数関数的ポリシーでフォーマル設計計画と特定の保険契約契約書は、インデックス戦略のキャップ値を明確に記述し、キャップが変動できる範囲を示します。次のようなフィールド(参照のみ):

上の図で、赤いボックスは、以下を含む、インデックス保険の上限付きインデックスアカウントの特定のキャップの詳細を示しています。現在の上限金利10%および保証された生涯金利は、最小上限金利3.25%より低くなることはありません。

保険会社は、契約の範囲内でキャップ金利を調整する権利を持っていることは注目に値します。家族として「福祉「米国の大手生命保険会社は、2019年から11.75年以内にインデックスポリシーの上限値を2%から9.75%に引き下げました。

2021/22 年のベンチマーク金利の上昇に伴い、迅速に対応した一部の生保ブランドはキャップ レートの引き上げも希望していました。

©️Termlife2go

IULのキャップはどのようにして生まれたのですか?

アメリカのIUL製品上限(所得上限値)は、主に米国の保険会社が採用している資産管理レベルと投資戦略によって決定されます。

insurGuru™️InsuranceAcademyは「インデックス保険会社が保険料を管理する方法「この分析コラムは詳細な紹介を提供します。専門家の回答を探す必要がある場合は、クリックしてください学ぶためにここにアクセスしてください。

私たちにとってのキャップのメリット

さまざまな保険会社インデックス保険製品とそのインデックス戦略には、異なるキャップ値があります。

でアメリカの生命保険ガイドコミュニティの支援を受けて、著者はIUL製品を発行するためにXNUMXつを選択し、キャップデザインで非常に代表的なXNUMXつの保険会社を比較および評価しました。

- 保険会社A:基本的なインデックス戦略の上限値は10%であり、フリンジベネフィットはなく、保証された最小値は0.25%です。

- 保険会社B:基本的なインデックス戦略の上限は10%に加えて、収入倍増のメリットの1.55倍であり、保証された最小値は0%です。

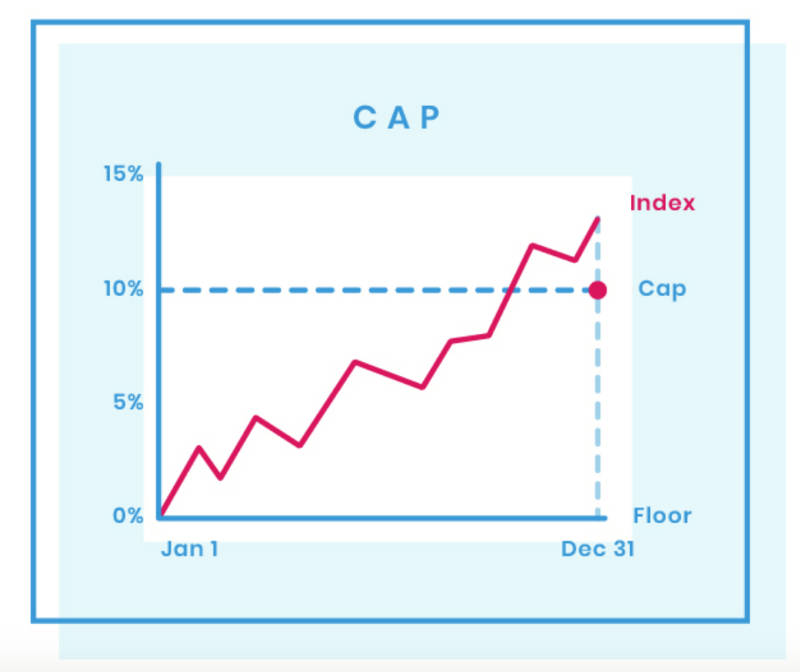

上の図からわかるように、3番目の列は米国の株式市場です。S&P500インデックス過去20年間の実際の収入状況。計算後、過去20年間で、S&P500インデックスの平均年間リターンは6.78%です。

4番目の列は、保険会社Aの保険契約者へのリターンです。S&P500インデックスにリンクされているため、S&P500インデックスが下がると、保険会社は保険契約者に0.25%の現金価値リターンを提供します。S&P500インデックス10%以上上昇した年に、保険会社は保険契約者に10%のCAP(上限付き上限)収入を与えます。計算後、過去20年間で、保険会社Aのインデックス口座の平均年間収益率は6.33%です。

5番目の列は、保険会社Bが被保険者に返還された場合です。S&P500インデックス衰退した年には、保険会社は被保険者に0%の現金価値を返します。S&P500指数が10%を超えて上昇すると、保険会社は被保険者に10%の上限(上限)リターンを与えます。これに1.55を掛けます。フリンジベネフィット*の倍にすると、実際の収益率は15.50%になります。計算後、過去20年間で、保険会社Aのインデックス口座の平均年間収益率は9.69%です。

結論として、より高いキャップ値を持つインデックスポリシーは、保険契約者により多くの現金価値の成長リターンの可能性をもたらす可能性があります。保険契約者の目標が現金価値を蓄積することである場合、他の条件がまったく同じである理想的な状況では、より高い上限値を持つ保険商品を選択する必要があります。

(>>>関連資料:評価・・・「他人の家」保険は年間「20%」ですが、なぜ10%未満なのですか?キャップの影響下での政策収入の謎解き)

記事の概要

この記事のインデックス保険の上限値の説明を通じて、被保険者は上限値に基づいて家族を大まかに識別することができます。アメリカの生命保険会社会社の資産管理機能は、保険会社が保険のニーズに最も適しているかどうかを事前に判断できます。

過去のデータのチャート比較から、上限値が高いほど、保険契約者の年間平均収益率(クレジット率)が高くなり、保険金の価値が高まる可能性が高くなることがわかります。

しかし、反対側からは、アメリカの保険会社AG49規制の厳しい呪いを回避するために、彼らはキャップのフリンジベネフィットについても騒ぎ始め、さまざまな保険商品の比較をさらに混乱させます。

(>>>推奨読書:生命保険イラスト(政策提案)の論争とハイライトは何ですか?被保険者はそれについてどのように考えるべきですか?)

要約すると、妥当な収益率の上限を選択し、さまざまなインデックスの収益と追加機能のコストを完全に理解し、専門家にライフブローカー米国の助けを借りたテーラーメードの計画は、米国のインデックス保険を保証する将来のトレンドになるでしょう。

「あなたがたがそうすることができる間、あなたがたはバラのつぼみを集めなさい」

20210405アップデート:

>>>保険契約者へのインタビュー 『小数点(小数点)が間違っていると思った』、2021年インデックス保険が請求書を掲載、収益率が新記録を樹立

>>>人気の科学記事|米国のインデックス保険と退職年金で最も一般的な4つのインデックス戦略は何ですか?

免責事項:

*この記事の内容は、学習と教育を目的とした既存の市場戦略を一般に説明することです。使用されているグラフ、値、および仮定は保証されておらず、いつでも変更される可能性があります。実際の結果は、本文で説明されている状況よりも有利または不利になる可能性があります。

*この記事は、American Life Insurance Guideと著者の投資アドバイス、および関連する戦略のサポートを構成するものではなく、その後の税務上の影響に関するAmerican Life InsuranceGuideと著者の保証を構成するものでもありません。

*指数関数的給付アンプまたは乗数フリンジ給付は追加の支払いが必要になる場合があります。