アメリカ社会では、現金価値のある生命保険は包括的な金融ツールであり、富の蓄積のための基本的な戦略です。

MarketWatchの統計レポートによると1アメリカ人の半数以上(51%)が生命保険に加入していることを示しています。

富の蓄積と経験の成長を伴うすべての中国の家族にとって、人生のさまざまな段階で、私たちは最終的にアメリカの生命保険契約の包括的なツールと接触し、使用することを選択します。

そして、ほとんどの人は、残念ながら事故が発生した場合、生命保険は私たちの家族や子供たちへの単なる保証であると考えています。しかし、今日のコラムでは、insurGuru™️InsuranceAcademyアメリカ社会における生命保険の他の3つの重要な役割を共有します。

1.COLIを使用してビジネスを強化する

COLIは「CompanyOrganizationHolderLifeInsurancePolicy」の略です。

事業を営む人や起業する人にとっては、生命保険の「現金価値」を利用して、そのような保険の保険料を直接支払うことができます。

会社の幹部や会員のために生命保険を購入するのが最も好きな会社や機関はどれですか?答えは、商業銀行です。

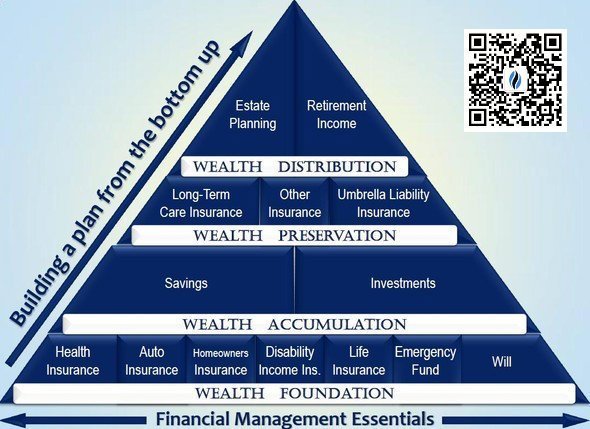

会社員の生命保険を購入する商業銀行のチャート

会社員の生命保険を購入する商業銀行のチャート

銀行は常に生命保険の大きな買い手でした。COLI生命保険は、営利企業として、経営陣と従業員に追加の利益を提供すると同時に、会社の純資産を拡大することを可能にします。たとえば、事業主として、COLI生命保険に申し込むことができますポリシー貸付あらゆる種類の支払い方法保険の費用(健康保険、生命保険など)。

でアメリカの生命保険ガイドネット政策融資欄分析はそれを指摘しました企業は、COLI生命保険契約を使用して保険契約の資金を調達し、より少ない投資でより多くのクレジットファンドを取得することもできます。

COLI保険契約の資金調達と保険契約からの借り入れを合理的に使用することで、企業は純資産を増やし、流動性不足などの財務リスクに抵抗する能力を向上させることができます。

最後に、保険証券の所有権は会社にあるため、会社のパートナーまたは主要メンバーが不幸に見舞われた場合、保険証券の死亡給付金は、会社が株式配分の複雑な問題に対処するのに役立つか、単に使用されます。長期的な投資コストを回収するため。

2.収入源になる

私たち一人一人が年をとってさまざまなライフステージに入ると、私たちは多くの人生経験を蓄積し、同時に多くの費用を蓄積します-たとえば、広い地域と小さな地域で住宅ローンや自動車ローンがあります。健康の向上保険、水道、電気、ガスのネットワークおよびその他の家計支出。

ある時点で、私たちの財政状況がうまくいかず、請求書の支払いがストレスの多い時期になった場合、保険契約者は生命保険契約の現金価値口座から現金を「引き出し」て生活費を支払うことができます。

専門的な計画の分野では、一部の家族資産計画の専門家は、相続税を支払うために生命保険の使用を推奨します。保険契約者が死亡した場合、保険契約者の現在の収益性の高い投資ポートフォリオを使用する代わりに、生命保険請求を使用して関連する税金を支払うことができます。同時に、米国の生命保険契約の支払いレバレッジが高いため、受益者は広範囲にわたる利益を享受できます。 。請求の実際の支払いを超えます。

アメリカの生命保険業界の製品の進化に伴い、ほとんどのアメリカの生命保険契約は、被保険者がまだ「生きている」間にすでに撤回され、解決される可能性があります。

たとえば、被保険者の長期的な病気をどのように考慮し、仕事をして収入を得ることができないか、子供の世話や親戚の世話をするために追加の資金が必要かなどです。被保険者の特定の生命保険契約は、非常に必要な追加料金も提供できます。これらの予期しない状況で資金。

この種の主張は「ライダー(追加の条件)」。保険に申し込むとき、追加の条件を深く理解することは、私たちが持つすべての利点を理解するのに役立ちます。

3.「公正な」富の相続

理想的な世界では、私たちは子供たちや相続人に「公平に」富を伝えたいと思うでしょう。しかし、現実は別の状況です。私たちの複雑な資産配分は配分を非常に難しくし、子供と相続人の目から見た資産価値は常に異なります。この場合、生命保険が最も一般的に使用されるソリューションツールになりました。

生命保険は、現金補償を使用して、すべてのレガシー資産を「現金」の統一された方法で決済します。すべての「現金」をXNUMX人の子供に任せてから、資産を別の子供に任せることができます。

言い換えれば、生命保険は同じ資産サイズの現金価値を提供することができます。相続問題が発生した場合、保有資産を清算・売却する必要はなく、現金化後、家族に分配されます。この伝統的なアプローチは非効率的であるだけでなく、富の長期的な蓄積を妨害します。したがって、生命保険を利用すれば、家族経営の経営者は子供たちにビジネスを贈り、会社の経営に興味のない子供たちに現金を贈ることができます。

記事の概要

生命保険の伝統的な機能は、残念ながら事故が発生したときに家族や子供たちに保護を支払うことです。ただし、American Life Insurance Guide Networkは、米国の生命保険の性質がそれは柔軟で完璧な金融ツールです-このツールは、すべての家族の富を保護し、護衛するためのコア機能を提供します。

米国の現在の社会経済システムでは、生命保険はテンプレート化された商品ではなく、非常に柔軟です。金融ツール、高度な汎用性とカスタマイズ性を備え、プロフェッショナルな構成の組み合わせとターゲットを絞った設計の後、さまざまな予測不可能な未来に冷静に対処できます

付録

01.「新しい調査では、アメリカ人の40%以上が生命保険に加入していないことが明らかになっています」、2018.09、MarketWatch、https://on.mktw.net/2UlXdFi