実際、私たちの日常生活では、レバレッジを意識的または無意識に使用して、大きくて高価な商品を購入することがよくあります。たとえば、銀行ローンを使用して車、家、ヨット、投資不動産を購入したり、フリップハウスを借りたりします。その後、米国の生命保険クレジットレバレッジを使用して退職基金として購入できますか?リスクストレステストはどのくらい効果的ですか?

RFNのシニア生命保険ブローカーであるジムは、保険契約融資プロジェクトを専門としており、20年以上の経験があります。insurGuru©️InsuranceAcademy彼の経験を共有するために貢献しました。テキストは次のとおりです。

レバレッジとは何ですか?

実際、私たちの日常生活では、レバレッジを意識的または無意識に使用して、大きくて高価な商品を購入することがよくあります。たとえば、銀行ローンを使用して車、家、ヨット、投資不動産、さらにはフリップハウスを購入します。

プレミアムファイナンスを選択する目的は、レバレッジ効果を最大化することでもあります。

レバレッジとアメリカの生命保険契約を使用して退職基金を予約するにはどうすればよいですか?

したがって、上記と同じロジックを使用して、この保険をローンの唯一の担保として利用し、銀行から借り入れ、クレジット資金を使って保険料を支払うことで、より多くの現金価値のある生命保険契約を購入することができます。これが保険料融資です。この方針の現金価値は、非課税の退職基金の源泉として使用することができます。

レバレッジと保険証券の構造が適切に設計されている場合、保険証券の現金価値は時間の経過とともに蓄積され、保険証券口座の現金価値はプレミアムローン融資のコストを超える可能性があります。

3対1のレバレッジドファイナンスプラン

典型的な指数ポリシープレミアムファイナンスプランは以下のとおりです。

- 被保険者は最初の5年間、毎年保険料の50%を支払います

- 借り手は最初の5年間、毎年保険料の50%を支払います

- 6年目から10年目まで、保険契約者は保険料を支払う必要はありません。

- 借り手は6年目から10年目まで全額を支払います

- 10年目までに、保険契約者は総保険料の1分の4を支払いました。

- 金利はLIBOR + 1.75%〜1.85%

insurGuru©️InsuranceAcademyになります政策融資に関する次の記事の列に、詳細な保険契約のケースを表示します。

保険証券融資のリスクストレステスト

プレミアムファイナンス戦略が適切かどうかを判断する際には、市場における戦略のパフォーマンスを理解する必要があります。ストレステストの目的は、市場の変化に応じて「政策資産」と「政策ローン」のXNUMXつの要素がどのように相互作用するかを評価することです。

これらの応力条件をシミュレートする目的は、次の質問に答えるのに役立つことです。

A.インデックスポリシーによって得られる平均年利は、ローンのコストを超えることができますか?

B.将来大恐慌が発生した場合、私のポリシーはどのように機能しますか?

C.将来の金利が1980年代と同じくらい高い場合、私のローンの費用はいくらになりますか?

D.ローンを返済する前に、保険に加入するためにお金を借りるのにどのくらい時間がかかりますか?

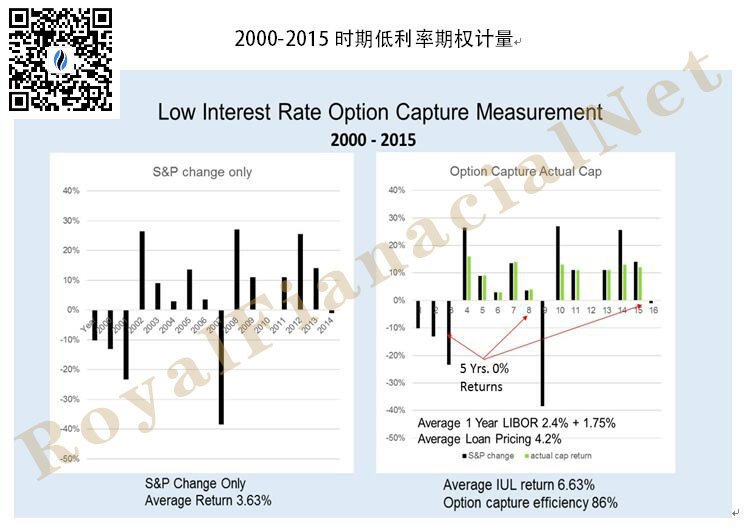

A. 2000年から2015年までの15年間、銀行資金を15年間継続して使用でき(平均年利は2.4%+ 1.75%= 4.15%)、平均年収は6.63であることがわかります。 %、毎年より多い銀行から借りた資金の利息は、15年目に顧客が返済することができ、顧客は保険証券の現金価値を完全に所有することができます。

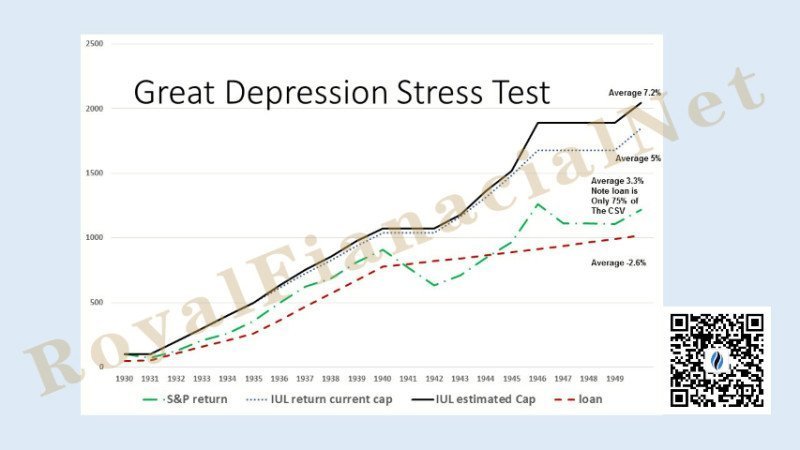

B. 次に行う必要があるのは、政策成長の厳しい経済期間を分離し、これが設計にどのように影響するかを確認することです。大恐慌をシミュレートしたのは、1930年から1935年まで、保険契約が0%しか増加しないためです。15年の時間枠を見ると、15年のうち9年の保険契約リターンは0%になります。それで、私たちは、これが当時の借り入れのコストとどのように比較されるのかと尋ねました。

このチャートを見ると、最終的に保険契約が回復し、ローンを返済して追加の保険給付を得るのに十分な資金があることがわかりました。これは、経済の最も落ち込んだ時期でも慌てる必要がないことを本当に示しています。歴史は、市場がどれほど短くても、時間の経過とともに、市場の信頼は最終的に回復することを示しているからです。

このテストでは、インデックス保険、予測された金利と金利を使用します。ローン金利は、ニューヨークとセントルイス連銀の準備金の平均を使用し、+ 1.75%を追加します。

同時に、金利が高くなるとポリシーの上限が高くなるため、ポリシーの現在の上限の値を使用します。上限値は、製品またはポリシーの戦略やその他の複雑な要因によって異なる場合があります。S&Pの収益率の計算は、S&Pインデックスの変化を比較するだけであり、配当は計算しません。

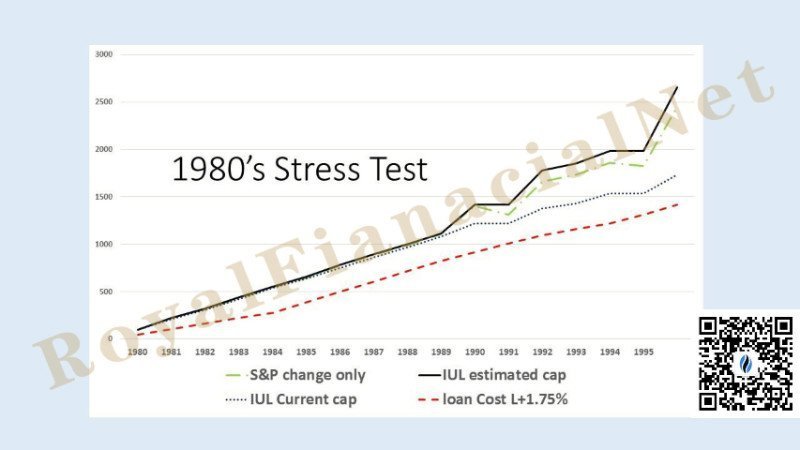

C.1980年の金利急騰

振り返ってみると、お金を借りるのに最悪の時期は、借り入れコストが20%に急上昇した80年代初頭でした。私たちのシミュレートされた政策融資戦略計画は、ストレステストもこの期間中に合格したことを示しました。この戦略の政策現金価値の成長率は、当時のより高い借入コストに追いつくことができ、最終的には借入コストを上回りました。

上記のチャートを観察すると、計画戦略には最終的にローンを返済し、追加の政策上の利益を得るのに十分な資金があることがわかりました。この期間のストレステストは、市場が上下しているものの、長期的な歴史的観点から、市場は常に時間の経過とともに成長を再開することを示しています。

上記のチャートを観察すると、計画戦略には最終的にローンを返済し、追加の政策上の利益を得るのに十分な資金があることがわかりました。この期間のストレステストは、市場が上下しているものの、長期的な歴史的観点から、市場は常に時間の経過とともに成長を再開することを示しています。

D.ローンを返済する前に、保険に加入するためにお金を借りるのにどのくらい時間がかかりますか?

最後に、市場の浮き沈みのため、変動の影響を規制するのにどれくらいの時間がかかるかを知りたいと思います。我々は信じている、戦略を成功させるには、少なくとも15年の期間が必要です。

これらの過去のストレステストを実行しても、将来何が起こるかは保証されませんが、プレミアムファイナンス戦略のシミュレーション評価は、この戦略が過去の各悪い経済期間において顧客の元の戦略の目標を達成できることを示しています。

プレミアムファイナンスはできますか?条件は何ですか?

以下は、補償範囲、年齢範囲、収入要件、および関連する権利と利益などを含む、プレミアムファイナンスを満たすための条件であり、加入者アカウントによる参照のみを目的としています。

記事の概要

ポリシープレミアムファイナンス戦略は、専門的で強力なツールベースの財務戦略です。プロセス全体には、銀行部門、信託管理機関、法務サービス機関、税務サービス機関、金融保険会社、および生命保険ブローカーこのようなマルチパーティコラボレーションは、比較的高度な複雑さと専門性を備えています。ただし、この戦略を正しく使用すれば、保険契約者は同じコストで非常に高い利益と保護を得ることができます。読者がプレミアムファイナンスの基本条件を満たし、この点に関する要件がある場合は、必ず専門家を探してください生命保険ブローカーsヘルプ。

(>>>推奨読書:プレミアムファイナンスによる家族補足退職所得制度の長所と短所の比較とリスク評価 )

アメリカの生命保険ガイド insurGuru©️InsuranceAcademyが参加します次のコラムで、続行しますポリシーファイナンス実際の事例を評価するために、保険ブローカーや業界の金融コンサルタントも、調査ソリューションについて話し合うために私たちに連絡することを歓迎します。

クリックしてアクセス:米ドル資産配分融資のケーススタディ(XNUMX):多額の保険契約融資の後にどれだけ多くを得ることができますか?

(American Life Insurance Guide Networkによって編集およびリリースされました)