鉛:COVID-19の流行の間、米国議会は最大2兆米ドルの経済刺激策を開始し、直接資金を投入し始めました。しかし、「羊毛はやがて羊から出てくる」し、現在「得られた」利益は、最終的には税制によって調整される可能性があり、将来的には納税者一人ひとりがまとめて支払うことになります。

そして「早期退職「財務計画を立てる人々はそれを受け入れなければならないかもしれません。税率は将来高くなる可能性がありますこの状況の。特に、401(k)またはIRAアカウントを持つ退職したグループは、「成長するのに数十年かかった財布、そして最終的にはすべてのレベルの政府による「税金徴収」の形でのパイのシェア」の状況に直面します。 「。」

ただし、米国の次の9つの州ですぐに退職することを選択した場合、このタイプの退職口座からの引き出しには州税は課されません。

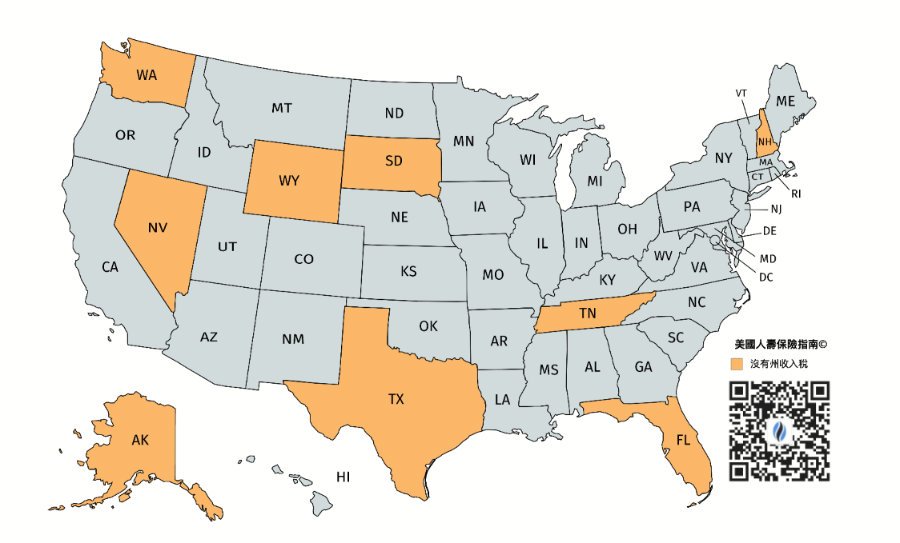

現在州税を受け取っていない9つの州

私たちが退職すると、401(k)、403(b)、457、年金、IRAなど、どのような退職口座から引き落とされても、金融機関は年末に1099フォームを送信します。お金がカウントされます。その年の個人所得として。

次の9つの州では、退職後の収入は州税が免除されます。9つの状態は次のとおりです。アラスカ、フロリダ、ネバダ、ニューハンプシャー、テネシー、テキサス、ワシントン、ワイオミング。下の図は、American LifeInsuranceGuide©️が特定の分布図を描いたものです。

さらに、公開ニュースによると、テネシー州とニューハンプシャー州も2021年と2025年に配当と配当税を段階的に廃止する予定です。

さらに、公開ニュースによると、テネシー州とニューハンプシャー州も2021年と2025年に配当と配当税を段階的に廃止する予定です。

これはすべて本当に良さそうです。私は、私たちが生活し、高齢者に提供するために、退職金の収入に州税がない場所に移動する必要があるかどうかを想像し始めました。

しかし、これは本当に信頼できますか?

州の所得税の免除は良いことですか?

退職金は州税が免除されており、楽しむことができますが、州政府が「法外」であるという意味ではありません。すべての「利益」には費用がかかります。

公的支出には財政的支援が必要です。これらの非課税州は通常、消費税や土地税などの他の税項目に財政収入を追加します。といった退職所得税がないイリノイ州は、米国で消費税と固定資産税が最も高い州のXNUMXつです。。

北東部のニューハンプシャー州には、州の退職所得税や州の消費税すらありません。州政府の財源は当然土地税です。あなたが想像できるように、ニューハンプシャー州は、米国で最も高い地税の州になりました。

退職後の所得税を減額または免除する他の州は、高齢者向けのコミュニティ中学校や未発達の公共交通機関など、高齢者にとってそれほど便利ではない場合があります。

重要:法規制に準拠した計画のタイムリーな調整

最終的な分析では、すべての市民が政府企業と「ビジネス」を行っています。一般的に、人々は政府が提供する基本的なサービスと税金を交換します。政府はいつでもゲームのルールを変更する権利を持っており、ルールは実際にいつでも変更されています。したがって、この動的なプロセスでは、人々と政府の間の長期的なゲームは、最終的に私たちの生活環境の質を決定します。

大統領時代には、米国政府のさまざまな政策や規制がさまざまな程度に改訂され、特に過去数年間、中国のコミュニティの感情は特に明白でした。したがって、すべてが発展と変化の状況であるため、免税国が将来「非課税」の方針や規制の変更を発表したとしても、私たちにとっては驚くことではありません。

そして、米国での新たな冠肺炎の流行の影響を受けて、議会は大規模な経済刺激政策を次々と導入しました-「羊毛は最終的に羊から出てくる」。現在「享受されている」利益は最終的にまとめて支払われる現状から判断すると、ニューヨークの8.875%の消費税と比較すると、カリフォルニアの一部の地域での2020年の消費税はすでにそれは一般的に10.25%以上に上昇しています。

したがって、退職後の収入を計画することになると、「やりすぎる、うまくやるほうがいい;うまくやるには、うまくやるほうがいい「。

フォローアップ税の問題がない退職商品を選択します。この退職プランの開始時に、退職ポケットを真に保護するための合理的な構成を作成する必要があります。個人の補足退職所得市場では、それは最も一般的な市場であり、付加価値の大きな可能性があり、免税も提供します。1撤回された製品のうち、ロスアカウントと現金価値生命保険口座、XNUMXつの選択肢になりました。

前の人気の科学コラムでは、「生命保険を利用して退職後の収入を増やすにはどうすればよいですか?"、アメリカの生命保険ガイド©️は詳細な紹介を提供します。実際の退職計画では、私たちは専門家と協力することができます保険プランナーまたは、家族の金融コンサルタントが一緒に詳細なコミュニケーションを行うことができます。このプロセスは、退職市場の現状と製品の特性をよりよく理解し、正しい判断を下し、半分の労力で早期退職を達成するという目標を達成するのに役立ちます。 (全文の終わり)

(>>>推奨読書:老齢年金を返済しなければなりませんか?年金の税金を徴収する米国の13州のリスト(2021年版))

(追記:この記事を書いた後、編集者は資産管理アカウントに黙ってログインして確認し、Roth 401(k)アカウントの預金を6パーセントポイント増やしました。同時に、次の目的で使用されました。補足退職所得彼の保険口座では、彼は追加の保険料を預けることを計画していました。 )

1.この記事は、American Life Insurance Guide、著者の投資および財務アドバイス、および関連する戦略計画に関する提案を構成するものではありません。この記事に含まれる情報に対して何らかの措置を講じる前に、弁護士に相談するか、専門の保険担当者の助けを借りて理解してください。免税引き出しポリシーの現金価値の詳細については、IRSおよび保険会社の公式英語情報に従ってください。詳細については、「生命保険の免税について」の列をご覧ください。