Certains assurés demandent parfois: la compagnie d'assurance est-elle fiable?Va-t-il faire faillite?Et si elle fait faillite?Certaines personnes demandent également si les polices d'assurance et les contrats de la compagnie d'assurance ne seront pas comptabilisés.

Après la crise financière de 2008, presque tout le monde se pose des questions sur les compagnies d'assurance, s'inquiétant de leur échec ou de l'inexécution des contrats.Il est normal que les consommateurs se posent ces questions et l'article d'aujourd'hui donnera une explication plus détaillée de ces questions.

Notation de crédit professionnelle des compagnies d'assurance

Aux États-Unis, certaines institutions indépendantes évaluent et notent la solidité financière et les capacités de règlement des sinistres des compagnies d'assurance, qui peuvent être utilisées comme référence pour les consommateurs.Les trois plus grandes agences de notation de crédit sont Stand & Poor Standard & Poor, Moody's Moody's et Fitch Fitch. Elles s'appellent Big3. Les deux premières sont des sociétés entièrement américaines. Fitch détenait auparavant des actions britanniques, mais c'est désormais une société américaine. société détenue.

Aux États-Unis, certaines institutions indépendantes évaluent et notent la solidité financière et les capacités de règlement des sinistres des compagnies d'assurance, qui peuvent être utilisées comme référence pour les consommateurs.Les trois plus grandes agences de notation de crédit sont Stand & Poor Standard & Poor, Moody's Moody's et Fitch Fitch. Elles s'appellent Big3. Les deux premières sont des sociétés entièrement américaines. Fitch détenait auparavant des actions britanniques, mais c'est désormais une société américaine. société détenue.

Ils évaluent la capacité de remboursement de la dette de la société et la capacité de règlement des sinistres en fonction des actifs et des passifs de la société, de ses antécédents, des perspectives d'avenir et d'autres facteurs, puis marquent des points respectivement, représentés par les lettres A, B, C et D (Moody's uniquement à C) Une lettre représente un niveau.

(Lecture recommandée:Comment les compagnies d'assurance américaines sont-elles notées et classées?Comment interpréter en détail la notation de l'entreprise?Comment la compréhension des notes m'aide-t-elle?)

A signifie que le risque est faible, B signifie qu'il existe un certain risque et C signifie que le risque est extrêmement élevé et D est en faillite.Chaque niveau est en outre subdivisé, comme AAA à A- puis divisé en sept niveaux, et B est divisé en 9 niveaux.Si vous obtenez l'AAA le plus avancé, il est généralement considéré qu'il n'y a pas de risque ou que le risque est extrêmement faible.En règle générale, si la compagnie d'assurance obtient un score de niveau A, il est plus fiable et pas facile d'échouer; si le score de l'entreprise est BB ou supérieur, cela signifie qu'il y a des risques et vous devez procéder avec prudence. B ou B- les entreprises sont mieux de ne pas Si vous touchez, C ou D se cacheront plus loin.

Pour comprendre les notations des principales compagnies d'assurance, veuillez consulter le site Web de l'American Life Insurance GuideClassements des entreprises et notations de la marque.En plus d'évaluer une entreprise, ces trois agences d'évaluation évaluent également la dette nationale de différents gouvernements, si puissantes que chaque ajustement peut affecter un pays et même le marché financier mondial.

La différence entre les compagnies d'assurance et les banques confrontées à des crises financières

Après la crise financière, aucune entreprise n'a osé se vanter de ne pas échouer. Même si elle osait le dire, personne n'y croyait. Après tout, Lehman Brothers, le leader de la finance à Wall Street avec une histoire de plus de 100 ans, abattre.Cependant, une petite analyse révélera que les compagnies d'assurance sont plus fiables que les banques et moins susceptibles de faire faillite.Lorsque vous déposez de l'argent dans une banque, les gens veulent retirer leurs dépôts chaque fois qu'il y a une agitation, ce qui crée une course.

Si une course devient une tendance et que les réserves d'urgence de la banque sont dépassées, la banque échouera parce que la banque absorbe vos dépôts, à l'exception d'une petite partie du flux quotidien pour répondre aux exigences de la Réserve fédérale, dont la plupart sont utilisées pour relativement les investissements à long terme, comme le logement, les prêts, les prêts industriels et commerciaux, etc., ces investissements ont une certaine durée et ne peuvent être tirés à aucun moment.Par conséquent, si une course à grande échelle se produit, la banque échouera et la Fed prendra le relais.

Mais les compagnies d'assurance sont différentes.Les principaux produits des compagnies d'assurance sontassurance-vie,Pension,Assurance soins de longue duréeAttendez, ces produits ne peuvent pas être exécutés.Si vous souscrivez une assurance-vie d'un million, la compagnie d'assurance immortalité n'indemnisera pas 100; si vous annulez l'assurance à mi-chemin, vous perdrez généralement beaucoup et elle ne convient pas à un investissement à court terme.

La plupart des rentes ont également une période de rachat allant de plusieurs années (Période de rachat), si le contrat est résilié s'il n'expire pas, il y aura des frais de rachat (frais de rachat).Après avoir souscrit une assurance soins de longue durée ou une assurance invalidité, il n'y a aucun moyen de rembourser la police et de récupérer l'argent.De cette façon, il n'y a pratiquement pas de ruée sur les compagnies d'assurance et les réclamations sporadiques ne nuiront pas à la compagnie d'assurance. La probabilité de décès étant stable et en baisse, les compagnies d'assurance doivent conserver au moins 25% des liquidités pour répondre aux besoins des réclamations. .L'annulation de l'assurance ou de la rente est uniquement le client, et la compagnie d'assurance ne sera pas affectée.

La cause la plus probable de la faillite d'une compagnie d'assurance est l'échec de l'investissement.Lors de la crise financière de 2008,AIGFace à une crise de l'indemnisation, ce n'est pas que sa compagnie d'assurance-vie fonctionne mal, mais que le département d'investissement parie sur les défaillances des prêts hypothécaires à risque - le produit CDS exploité par AIG fournit un contrat de garantie de crédit pour les obligations hypothécaires Lehman Brothers Home ( CDS) avec une perte nette de 78 milliards Le dollar américain affecte l'ensemble de l'AIG.

Par la suite, le gouvernement américain a pris 850 milliards de dollars d'aide. Cette réserve d'aide a atteint 850 milliards de dollars américains, et la Réserve fédérale a également pris le relais. AIG Le capital de 79.9% de la société.C'est dans l'histoire de la finance américaine,Pour la première fois, il existe une compagnie d'assurance financière (entreprise publique) détenue directement par le gouvernement.

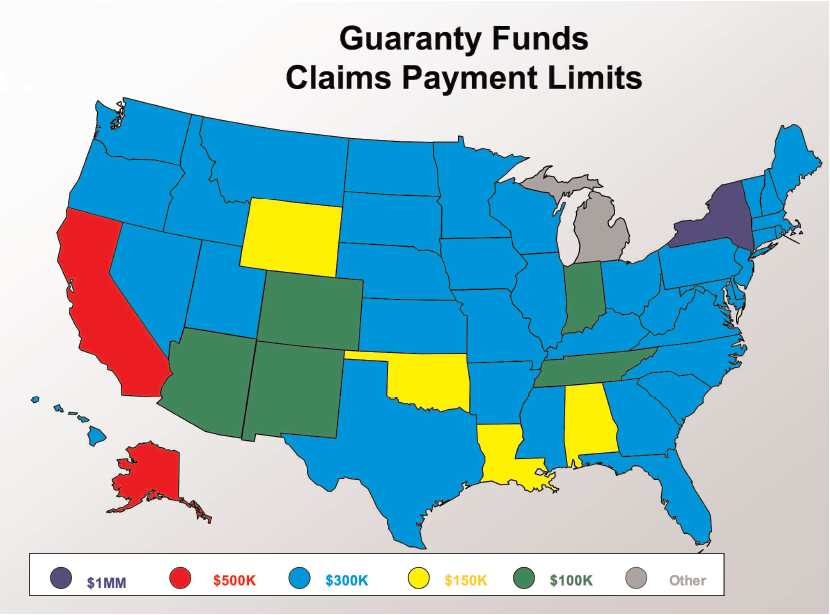

Contrairement aux banques, les compagnies d'assurance sont supervisées au niveau de l'État et l'association de garantie des assurances de l'État IGA fournit la réassurance aux assurés.Lorsque la compagnie d'assurance fait défaut ou devient insolvable, les assurés SGA du fonds de garantie de l'État indemnisent.

(Les associations de cautionnement d'assurance de chaque état réassureur et régleront les réclamations sur le compte d'assurance de l'assuré. L'image ci-dessus montre la limite supérieure des réclamations pour chaque état ©️insurancejournal)

(Les associations de cautionnement d'assurance de chaque état réassureur et régleront les réclamations sur le compte d'assurance de l'assuré. L'image ci-dessus montre la limite supérieure des réclamations pour chaque état ©️insurancejournal)

Les compagnies d'assurance sont réglementées par le gouvernement pour participer à la réassurance

Bien sûr, il n'est pas facile de faire faillite ne signifie pas qu'il n'échouera pas. Afin de réduire et d'éviter les pertes causées par la défaillance des compagnies d'assurance aux clients et l'impact sur la société, les agences gouvernementales de régulation exigent que toutes les compagnies d'assurance participent à la re -assurance (réassurance) Mettre en place un fonds de garantie (fonds de garantie) dans chaque État avec la prime payée par l'achat de réassurance.En cas de fermeture d'une compagnie d'assurance, l'agence de réassurance désignera une autre compagnie d'assurance pour prendre le relais et le fonds de garantie sera responsable de la garantie.

Quelqu'un a demandé pourquoi ce n'était pas une garantie de la FDIC, qui concernait les droits de licence réglementaires des secteurs de la banque et de l'assurance.Les banques sont principalement gérées par le gouvernement fédéral, donc l'assurance de la banque s'appelle FDIC, son nom complet est Federal Deposit Insurance Corporation, qui fournit principalement des garanties pour les dépôts bancaires. FDIC n'est pas un déjeuner gratuit. Les banques doivent également payer des primes pour obtenir des garanties de la FDIC. Ces dernières années, les faillites bancaires ont augmenté de manière significative et les fonds de la FDIC étaient insuffisants, et les primes d'assurance bancaire ont grimpé en flèche.

Contrairement aux banques, les compagnies d'assurance sont principalement réglementées par les lois des États, et il n'y a pas d'agence de réglementation nationale (fédérale) dans la forme, et son agence de garantie ne s'appelle pas la réassurance fédérale.Au lieu de cela, chaque État gère son propre fonds de garantie.Tant que les compagnies d'assurance vendent des polices dans un certain État, elles doivent acheter de la réassurance auprès de cet État et utiliser l'argent pour acheter de la réassurance afin de créer des fonds de garantie dans chaque État.

Pour résumer, en termes de sécurité, les compagnies d'assurance sont sans doute plus fiables que les banques. Le risque de faillite des compagnies d'assurance est très faible, et elles sont garanties par la réassurance, il n'y a donc pas lieu de s'inquiéter trop de leur mise en faillite.

(>>>Lecture associée :Options de retraite du géant militaire Lockheed : une assurance de rente de 49 milliards de dollars )